社会人になって20年近くが経過して、家族も持って会社内でも責任が最も重くなる40代。

正直いって人生で最も大変な時期だと思います。35歳以降、急に負荷が重くなりますよね。

今まで必死に働いてきてある程度資産が貯まってきたが、実際に自分が日本のどのレベルにいるか気になる方も多いのではないでしょうか?

今回はまず実際に40代の方の貯金額について紐解いた上で、ある程度の資産額を保有している方に向けて執筆していきます。その基準とは2000万円です。

貯金2000万円といえば、エリートサラリーマンが40歳くらいで辿り着く資産額というイメージが筆者にはあります。

うまく事業が軌道に乗っている経営者であれば30代でクリアしているでしょう。

人によっては遺産で2000万円程度を突然受け取る人もいることでしょう。

「40歳」という年齢に特化して、貯金2000万円とはどのように考えていくべき資産なのか?

運用をするとしたらどのような方法が考えられるのかを考察していきたいと思います。

(関連記事)

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る

ぶっちゃけ40代の貯金額はいくら?40代で貯金2000万円を保有する割合とは?

まずは40代の貯金額について見ていきましょう。

正直、独身40代のみんなはどのくらい貯金があるのか?20代の4倍!

以下は金融広報中央委員会が調査した結果です。

| 総世帯 | 100万円未満 | 100万円 〜 200万円未満 |

200万円 〜 300万円未満 |

300万円 〜 400万円未満 |

400万円 〜 500万円未満 |

500万円 〜 700万円未満 |

700万円 〜 1000万円未満 |

1000万円 〜 1500万円未満 |

1500万円 〜 2000万円未満 |

2000万円 〜 3000万円未満 |

3000万円以上 | |

| 20歳代 | (318) | 39.0 | 19.8 | 11.0 | 7.9 | 4.4 | 6.3 | 4.4 | 1.9 | 0.6 | 0.6 | 0.9 |

| 30歳代 | (219) | 27.4 | 12.8 | 8.2 | 7.8 | 3.7 | 10.5 | 5.5 | 6.8 | 5.5 | 3.7 | 4.1 |

| 40歳代 | (208) | 23.1 | 9.1 | 7.7 | 9.6 | 4.3 | 4.3 | 4.8 | 12.0 | 3.8 | 6.3 | 9.1 |

| 50歳代 | (221) | 19.0 | 9.0 | 7.2 | 5.0 | 3.2 | 5.0 | 9.0 | 7.7 | 6.8 | 6.8 | 15.8 |

| 60歳代 | (314) | 11.1 | 8.0 | 6.1 | 5.1 | 3.8 | 8.6 | 6.4 | 9.2 | 5.1 | 9.6 | 23.6 |

| 70歳代 | (357) | 7.3 | 5.6 | 5.9 | 6.4 | 4.2 | 12.3 | 6.7 | 7.8 | 8.1 | 11.5 | 22.4 |

中央値とはデータを小さい順に並べたデータのちょうど中央にあるデータのことです。

一人だけでも凄まじい資産を持っている場合は平均値にすると跳ね上がってしまいますので中央値が採用されることがあります。

40代の平均は1,045万円ですが中央値は374万円となっていますね。乖離が非常に大きいですね。

とんでもない資産を保有している40代の少数の方がいらっしゃるということを意味しています。

ただ丁度真ん中の人は貯金額は374万円という状況になっています。

40歳と49歳とでは9年も異なりますので資産額は相当異なるとは思いますが40歳で貯金2000万円あれば相当に優秀であると言える結果です。

貯金2000万円以上は同世代間ではトップ15.4%(=6.3%+9.1%)になります。

関連記事

既婚の場合(2人以上世帯の場合、共働き、専業主婦)はどうか?

独身ではなく、既婚の場合の貯金額はどうなっているのでしょうか?

同じく金融広報中央委員会が調査した結果を見ていきます。

| 総世帯 | 100万円未満 | 100万円 〜 200万円未満 |

200万円 〜 300万円未満 |

300万円 〜 400万円未満 |

400万円 〜 500万円未満 |

500万円 〜 700万円未満 |

700万円 〜 1000万円未満 |

1000万円 〜 1500万円未満 |

1500万円 〜 2000万円未満 |

2000万円 〜 3000万円未満 |

3000万円以上 | |

| 20歳代 | (107) | 22.4 | 19.6 | 13.1 | 10.3 | 8.4 | 10.3 | 5.6 | 1.9 | 0.9 | 0.9 | 0.9 |

| 30歳代 | (544) | 14.9 | 12.9 | 9.0 | 8.8 | 5.7 | 12.1 | 8.6 | 8.3 | 5.3 | 4.8 | 4.2 |

| 40歳代 | (784) | 12.5 | 9.9 | 8.3 | 6.1 | 5.2 | 12.2 | 8.9 | 11.4 | 6.4 | 7.7 | 6.4 |

| 50歳代 | (744) | 11.6 | 8.5 | 5.9 | 5.2 | 4.4 | 8.3 | 8.2 | 10.5 | 7.4 | 8.6 | 16.8 |

| 60歳代 | (969) | 7.8 | 6.0 | 4.2 | 4.0 | 3.2 | 7.2 | 6.5 | 10.3 | 7.4 | 11.9 | 28.2 |

| 70歳代 | (750) | 5.5 | 4.7 | 3.7 | 5.5 | 2.4 | 6.7 | 6.8 | 12.7 | 7.3 | 14.5 | 27.1 |

2人以上世帯は結婚費用、子供の育児、教育などがかかってきますが、それでも単身世帯より平均も中央値も高いですね。

平均値は1,235万円、中央値は531万円となっています。貯金2000万円は上位14.1%に入ってきます。

夫婦で稼いでいる場合もあるので独身の場合よりは大きくなっていますね。

ただ子供がいて養育費が発生したり専業主婦世帯もいるので単純に独身世帯の2倍とはなっていませんね。

単身と2人以上世帯における貯金2000万円のインパクトがよくわかりますね。かなり優秀です。しかし、結局理想はどれくらいあればいいのでしょうか?

既にトップ層なので理想の数字には近いのかもしれませんね。

結局、貯金2000万円の到達年齢は何歳?

結局、貯金2000万円の到達年齢は何歳なのでしょうか?

上記の表をみると各世代毎の2000万円の到達割合は以下となります。

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 | |

| 独身 | 1.5% | 7.8% | 15.4% | 22.6% | 33.2% | 33.9% |

| 家族持ち | 1.8% | 9.0% | 14.1% | 25.4% | 40.1% | 41.6% |

やはり2000万円到達をするのは退職金を受け取った世代ということですね。「老後2000万円問題」は非常にリアルな悩みであるということが分かります。

年齢40歳到達時点での理想の貯金額は?5000万円以上必要?

バシッと数字があればもうそれに向かって努力するだけですので楽です。

しかし・・・人によって人生にかかるコスト、考え方、趣味、人との繋がりなど、簡単に一般化できる話ではないので、これといった数字はないです。

どうしても目標の貯金額を確定したいという話であれば、2億円でいいのではないでしょうか。

2億円あれば筆者は完全リタイアも可能ですし働き続けてさらに資産を伸ばしてもいいです。

-

-

金融資産2億円〜3億円あったら資産運用で完全リタイアは可能か?50歳や60歳以降で発生する費用からFIREに必要な金額を算出!

一体どれくらいの資産があれば、私達は完全リタイアできるのでしょうか?ゴールを設定するのは非常に大切ですよね。 Yahoo financeのアンケートによるとFIREに必要な金額として5000万円から1 ...

続きを見る

安泰と言えるには、最低2億です。それ以下は人によって違うので知りません。

最近はインフレがすすんでいるので都内であれば5億円必要だと筆者は考えています。

関連

暴論に聞こえるかもしれないのですが、人間の生活はどんなコストがかかってくるかは十人十色です。

保守的に暮らすよりもお金を使って様々な経験をした方が人生も楽しいので、お金はいくらあっても足りません。

また、お金を使って経験を増やす中で様々なコストがかかってきます。怪我や病気、家族、友達、後輩、事業立ち上げ、なんでもあります。

日本ではお金の話を表立ってするのは下品と責められますが、大半の人の本心が「お金はあればあるほどよい」です。

貯金2000万円程度で満足せず、もっと上を目指していきましょう。

ここからは具体的にかかってくる生活コスト面を見ていきます。

貯金2000万円超えたらセミリタイア(=サイドFIRE)は可能なのか?

結論、不可能です。貧乏なリタイアは可能かもしれません。でもそれって人生楽しくないですよね。

きっと貧乏リタイアの生活は1、2年で飽きます。しかし、実際に2000万円あればどれくらい生き延びることができるかを知るのは大事です。

自分が病気になったとしても「何もしなくてもこれくらい生きられるんだ」という意識は馬鹿にできません。

貯金を崩しながら生活すると?

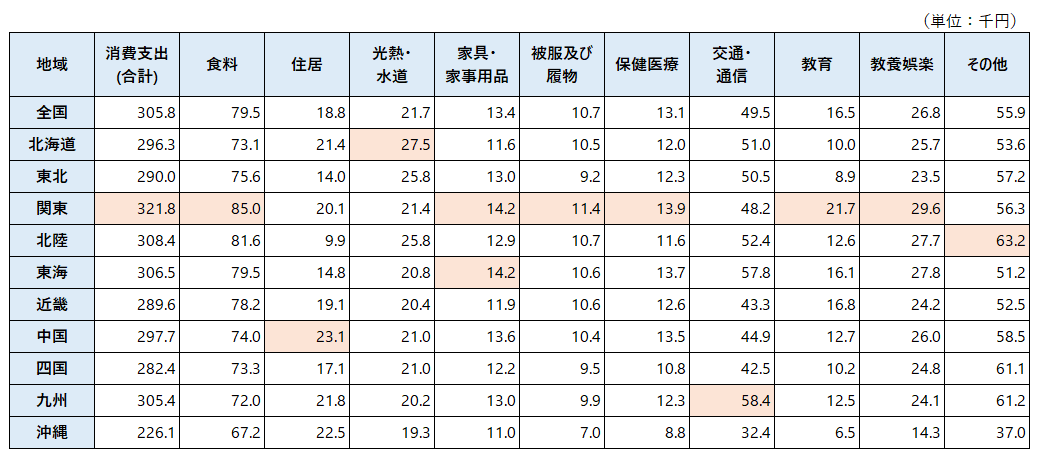

生活費は総務省が出している統計データがありますのでこれをもとに考えます。

上記は住居費などが現実離れしています。住宅ローンを40歳で返済しきれないと思いますし、固定資産税、管理費、修繕費など諸々を考えると変わってきます。

できるだけ東京の2人以上世帯の実態に沿ったコストを考えると以下のようになると考えています。地方の場合は80%掛けくらいで良いと思います。

| 元数値 | 調整後数値 都会 |

|

| 食料 | 85,000 | 100,000 |

| 住居 | 20,100 | 150,000 |

| 水道光熱 | 21,400 | 22,000 |

| 家具 | 14,200 | 14,000 |

| 被服費 | 11,400 | 20,000 |

| 保険医療 | 13,900 | 14,000 |

| 交通通信 | 48,200 | 50,000 |

| 教育 | 21,700 | 150,000 |

| 教養娯楽 | 29,600 | 30,000 |

| その他 | 56,300 | 70,000 |

| 合計(月間) | 321,800 | 620,000 |

| 合計(年間) | 3,861,600 | 7,440,000 |

年間744万円が東京2人以上世帯はかかってきます。2000万円を崩しながら生活すると3年以下で貯金は底をつきます。

実際、筆者は幼児含めて3人で生活していますが毎月70万円は流出しています。ここから子供が1人増えて学費もかかってくると100万円は必要になってきます。

上記の数値でも保守的な水準であると考えています。東京で子育てをするのは、非常に大変なことなのです。

地方のバージョンも作ると以下となります。

| 都会 | 地方 | |

| 食料 | 100,000 | 70,000 |

| 住居 | 150,000 | 100,000 |

| 水道光熱 | 22,000 | 22,000 |

| 家具 | 14,000 | 14,000 |

| 被服費 | 20,000 | 20,000 |

| 保険医療 | 14,000 | 14,000 |

| 交通通信 | 50,000 | 50,000 |

| 教育 | 150,000 | 80,000 |

| 教養娯楽 | 30,000 | 20,000 |

| その他 | 70,000 | 50,000 |

| 合計(月間) | 620,000 | 440,000 |

| 合計(年間) | 7,440,000 | 5,280,000 |

地方で考えてもやはり4年以下で貯金は底をつきます。独身でしたら東京で6年、地方で8年くらいは節約しながらならいけそうですね。

運用しながら生活すると?

個人投資家が実現可能な利回りは4%と言われています。この場合、2000万円を4%利回りで80万円、税後で64万円が手元に残ることになります。

年間744万円が東京2人以上世帯はかかってきますが、64万円で生活費を浮かせて年間生活費は680万円です。

運用だけでは生活ができませんので元本の取り崩しはマストです。

1年目は生活費を確保し2000万円-744万円=1256万円。1256万円の4%リターンは税後40万円です。

運用をしながらでも4年以下で元本は消えてしまいますね。地方の場合でも、独身の場合でも上記の取り崩した場合の年数と大方変化はありません。

リタイアするには早すぎます。1年の2/3は働くなどのセミリタイアなら可能かもしれませんが、地味な生活をずっとしていくのだと肝に銘じる必要があります。

筆者は単純に、労働は続けて、資産運用をして元本の圧倒的成長を目指せば良いと考えます。「お金はあればあるほどよい」のです。

では、どうすればお金は増えるのでしょうか?

結局運用が必要?次なるステップである準富裕層の5000万円を目指そう!

上記の理想などはなく、お金はあればあるほどよい、2億円で完全リタイアを目指すと最初に極端なことを書きました。

実際にお金はそんなに急激に増えませんので、段階を追って資産を大きくしていくことに注力していきましょう。

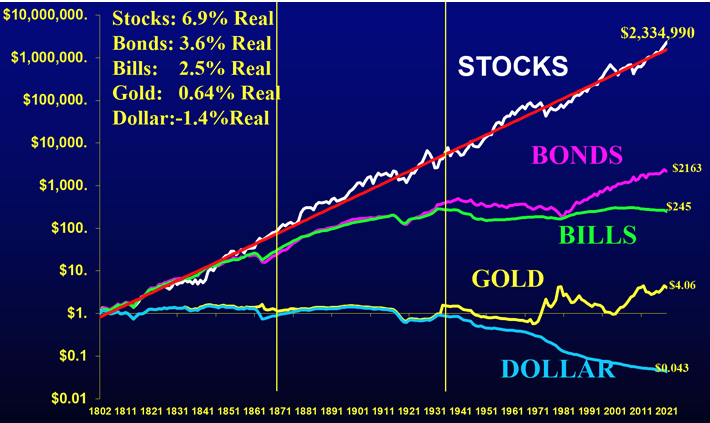

基本的に投資先は筆者は「株式」を選択すべきだと考えています。その理由は、既に歴史が株式の優位性を教えてくれているからです。

現金の弱さが際立っています。上記はジェレミー・シーゲル氏の研究結果であり、株式が最も資産を増やすには適した資産であることを教えてくれています。

ジェレミー・シーゲル氏とは、「株式投資の未来」という名著を世に出しておりあまりにも有名な投資の権威です。

上記の本は投資家であれば読んでいない人はいないと言えるくらいの名著です。これから投資を始める人もぜひ読んだ方が良いでしょう。

本人の経歴もやはり一流です。金融関係者は素直にエリートの言うことを聞く方が事故に遭いません。

ジェレミー・シーゲル氏のプロフィール

ジェレミー・シーゲル ペンシルベニア大学ウォートン・スクール教授(金融学)。コロンビア大学卒業、マサチューセッツ工科大学(MIT)で経済学博士取得。金融市場に詳しく、CNN、CNBCなどでコメンテーターとしてたびたび登場。ウォール・ストリート・ジャーナル、バロンズ、フィナンシャル・タイムズ(FT)のコラムニスト。JPモルガンでの教育研修トレーニングを担当。著書に、株式長期投資の名著として全米でロングセラーを続ける『Stocks for the Long Run』(第3版弊社近刊)。

さて、株式に投資せよといっても、これは株式トレーダーになれということではありません。

株で成功しろ、とは、あのMLBでも活躍した「イチローになれ」と言っているようなものです。普通に無理です。

株式相場で大成功した人達は、イチローと同じように才能と果てしない努力を積み重ねた人達なのです。

→ 個別株投資は難しい?悲惨な結果でもうダメとなる前に!ETFや長期投資に適したファンド運用を真剣に検討しよう。

では我々は株式に投資できないのかといえばそうではないです。

株式相場の最前線で活躍している、投資界のイチローと言える実力者に運用して貰えば良いのです。ここがスポーツとは全く違うところですよね。

人の才能に乗ることができるのです。これを活用しない手はありません。

株式相場におけるプロはどこにいるのか?

まず頭に浮かぶのが投資信託です。投資信託にはインデックスファンドとアクティブファンドがあります。

インデックスファンドは株式相場の株価指数に連動するパフォーマンスを目指していくことになります。

つまりは株式市場が成長するのかどうか(その国が経済成長するのかどうか)にBETすることになります。

アクティブファンドは、上記の株価指数をアウトパフォームすることを目指して運用します。

つまり、こちらは「投資のプロ」を自負する人たちが運用していることになります。

しかし、成績はお世辞にも素晴らしいとは言えるようなものではありません。

以下の記事でも詳しく述べていますがアクティブファンドは高い手数料を個人投資家から徴収します。

そのお金で人員、リサーチ費用など多大なコストをかけているにも関わらずインデックスにパフォーマンスは負けています。

| 分類 | 5年累積リターン平均 | ファンド数 |

| 全ファンド(パッシブ) | 22.60% | 450 |

| 全ファンド(アクティブ) | 9.70% | 3029 |

| 国内株式 (パッシブ) | 40.0% | 131 |

| 国内株式(アクティブ) | 30.9% | 526 |

| 先進国株式(パッシブ) | 37.0% | 63 |

| 先進国株式(アクティブ) | 12.0% | 415 |

| 新興国株式(パッシブ) | 15.2% | 22 |

| 新興国株式(アクティブ) | 12.8% | 220 |

| グローバル株式(パッシブ) | 32.6% | 2 |

| グローバル株式(アクティブ) | 8.2% | 34 |

筆者も最初はアクティブファンドで運用していました。

筆者の目利きが悪いといえばそれまでなのですが、アクティブファンドでの運用は株式市場の暴落にもしっかり付き合わなければなりません。

筆者の資産は増えないまま何年も経過してしまいました。

そして、投資先を国内のヘッジファンドに移行しました。

こちらは下落耐性も強く、堅実なリターンを獲得していますので資産増加が一気に飛躍したものです。複利の効果には驚くばかりです。

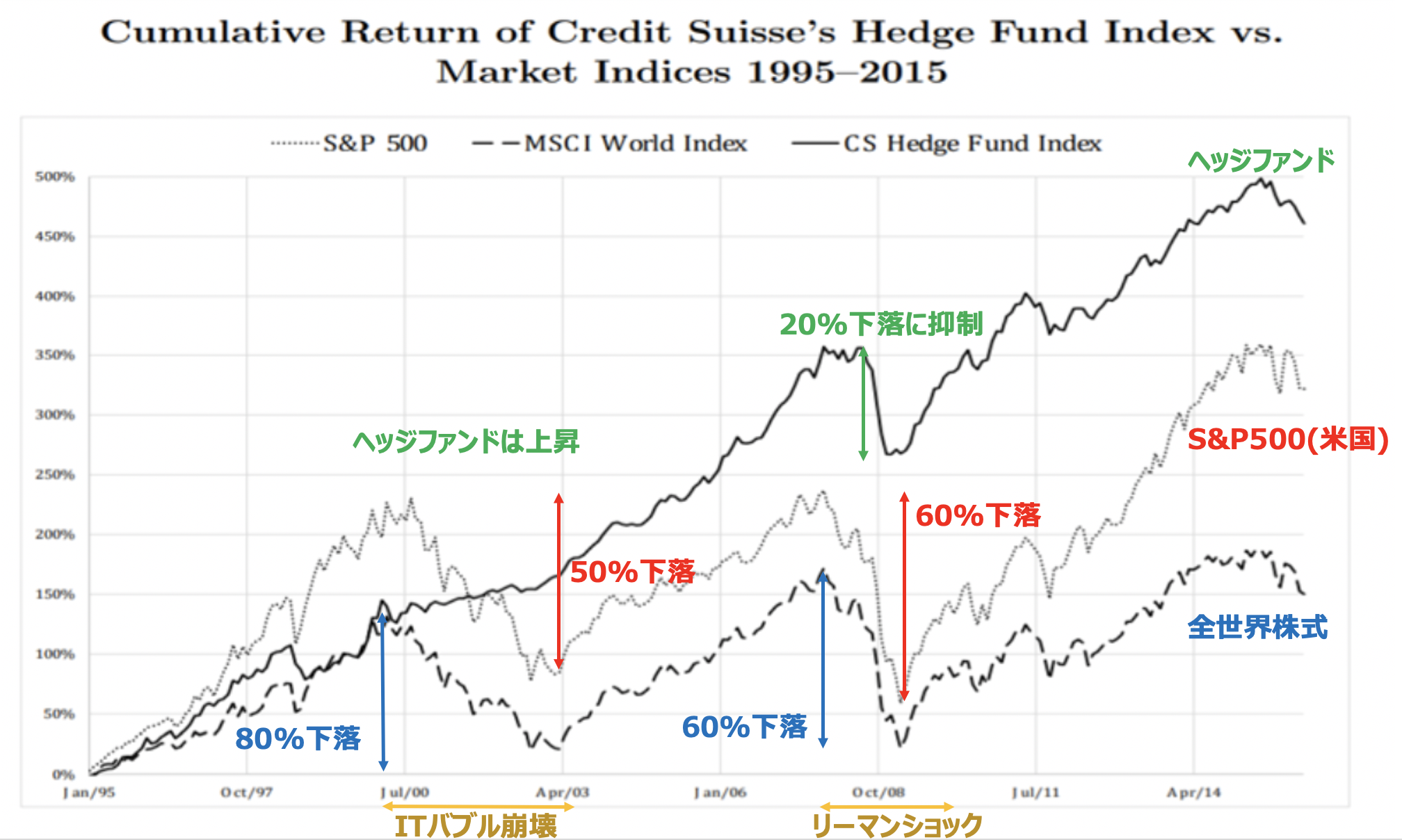

ヘッジファンドは以下の通りS&P500指数や全世界の株式インデックスに対しても大きなプラスのリターンを出しています。

ヘッジファンドについては詳しくは以下の記事を確認してほしいですが、簡単にいえば公募ではない私募ファンドです。

それ故に運用の自由度の高さが特徴となっています。

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る

投資信託と異なり、ファンドマネジャーの才覚次第で運用リターンが決まります。アートに近いですね。

当然手数料も高くなりますが、世界中でヘッジファンドへの投資は増加しており、その運用実績の堅実さが評価されていることがわかります。

世界でヘッジファンド投資は拡大の一途を辿っている。リーマンショック時にはマーケットの暴落と解約増加の動きなどから運用残高が急減する場面も見られたが、その後は一貫して拡大基調を辿り、2021年6月末時点のヘッジファンドの運用残高は3兆9600億ドルまで拡大し、過去最高を更新した(米ヘッジファンド・リサーチ調べ)。

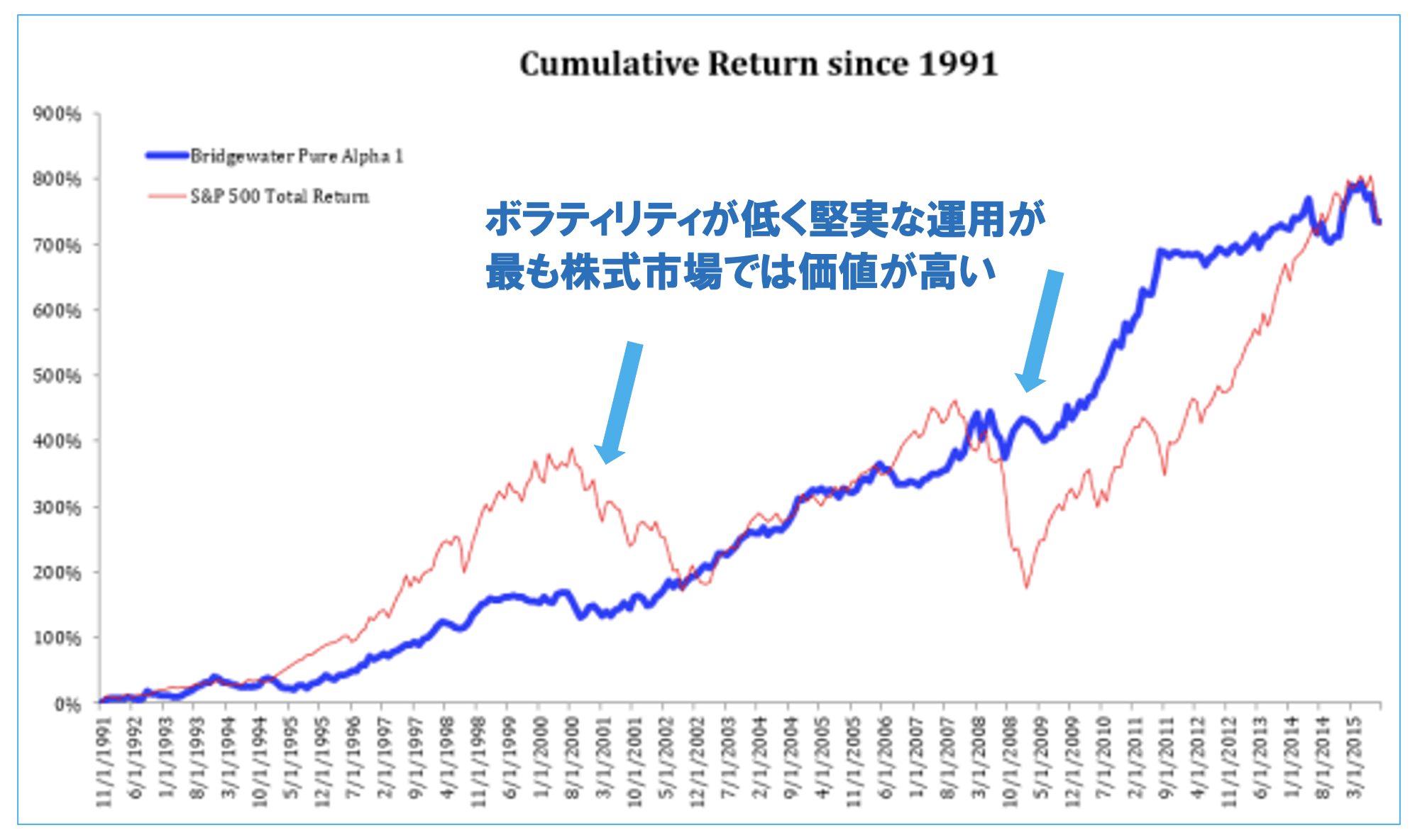

世界最大のヘッジファンドであるブリッジウォーターも、2022年の株式相場が暴落する中、リターンは30%を超えています。

→ 【レイダリオ】ヘッジファンドの帝王が運営する「ブリッジウォーターアソシエイツ」を最新のポートフォリオや利回りを含めて徹底解説!

世界中の機関投資家、富裕層が好んでヘッジファンドを運用先に選択する理由がよくわかりますね。

[ニューヨーク 5日 ロイター] - レイ・ダリオ氏率いるヘッジファンド運営会社、ブリッジウォーター・アソシエーツの旗艦ファンド「ピュア・アルファ」は、今年上期のリターンがプラス32.2%だった。関係者が明らかにした。

以下はブリッジウォーターの長期リターンです。ボラティリティが少ない運用は芸術の域に近いです。

筆者もブリッジウォーターに資金を預けたかったのですが、同社は既に機関投資家以外からの出資は受け付けておりません。

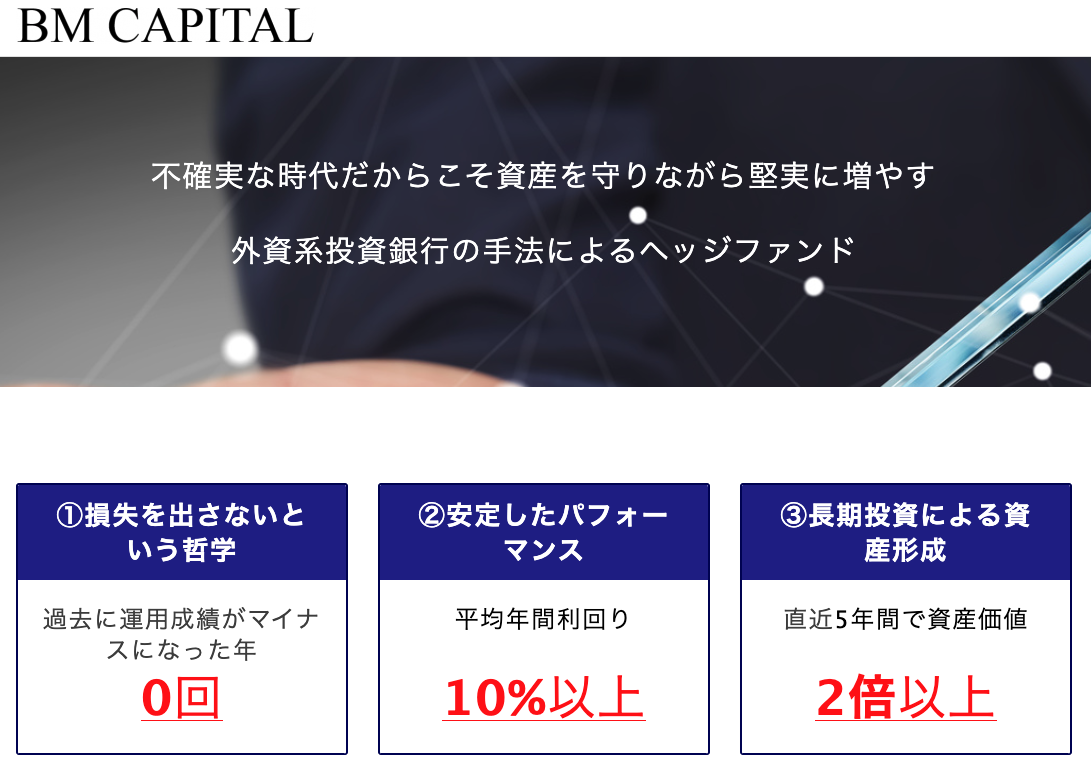

ただし、このブリッジウォーターと同様の哲学を持った国内老舗ヘッジファンド、BMキャピタルに筆者は資金を預けています。

年率10%程度の運用利回りにコロナショック、チャイナショックなどここ10年の下落局面で確実に指数をオーバーパフォームする運用を実践しております。

追加出資も順次行っていく予定です。BMキャピタルの概要は以下の通りです。

メモ

- 「損失を出さない」という哲学を実践。

- 中小型株を中心としたバリュー株投資を実行。

- 年度ベースで一度もマイナスにすることなく安定したパフォーマンスを継続。

- リーマンショック、チャイナショック、コロナショックを回避し下落耐性の強さを証明。

- ファンドマネジャーの経歴:東京大学卒→バークレイズ証券勤務→ヘッジファンド創設。

- ファンドのメンバーは東大・京大卒(財務省、投資銀行、総合商社出身)

基本的にはタイムリーな情報をファンド担当者に直接聞くことをお勧めします。

-

-

【BMキャピタル】日本最大のヘッジファンド「BM CAPITAL」の評判や口コミを紐解く!運用実績・利回り・投資手法の実態とは?

筆者は資産を飛躍的に伸ばすべく、ヘッジファンドに重点的に投資を行っています。 今回の記事では筆者のポートフォリオの核となっているBMキャピタル(安定して10%程度の利回りを長期的に実現)について取り上 ...

続きを見る

詳細は上記記事を参考にしてほしいですが、筆者がBMキャピタルを選んだ最大の理由は年間運用ベースで「マイナスを出したことがない」という点につきます。

複利効果を最大化するには、少しでもプラスを積み上げ、リターン(利益)の上にリターンを重ねていくことが大事です。

当然ですがマイナス運用の年があると数年レベルで運用リターンが毀損してしまいます。

しかし、派手でなくとも、マイナス運用なしで堅実なリターンを重ねることで、確実に資産は前に進んでいくのです。

当然ワクワクするような投資ではありませんが、投資も事業もつまらない、地味で堅実なものが勝ちパターンであることは歴史が証明しています。

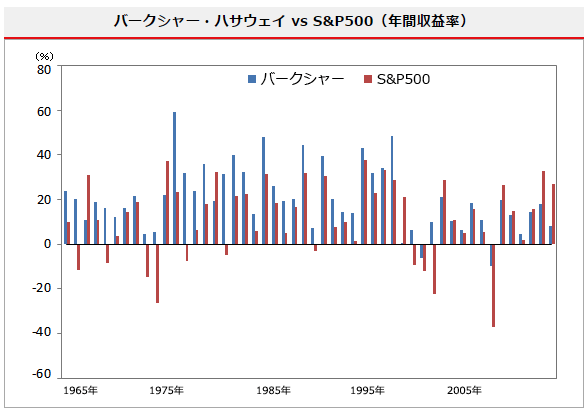

最大の事例はあの世界一の投資家であるウォーレン・バフェット氏の運用です。

同氏はバークシャー・ハサウェイの運用を開始して50年間でマイナスの年は2回だけであり、最初の35年間は一度もマイナスを出してことがありませんでした。

結果的に、資産は複利で飛躍しバフェット氏を世界トップ5の億万長者たらしめました。

バフェット氏の運用もまた実は、派手なリターンではありませんでした。

ウォーレンバフェットが運営する「バークシャーハサウェイ」の運用利回りの推移や最新の保有銘柄とは?投資先の日本株とは?

まとめ

40歳時点での貯金2000万円について論じてきました。基本的には、堅実に労働を続けつつ運用を継続していけば良いかと思います。

まだまだこれからですね。

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る

(関連記事)