最近「FIRE」という言葉が大流行しているかと思います。以下の英語の略語で日本語では「経済的自立と早期退職」となっています。

FIRE=Financial Independence, Retire Early

FIREとは殆ど早期リタイアのことです。資産運用で生活する早期リタイア生活のことですね。

早期リタイアではなく豊かな老後を送ることができるのかという点は古今東西関心事であることに変わりはないでしょう。

老後2000万円問題が賑わいを見せたことからも明らかですね。

現在筆者は資産1億円に到達していますが、5000万円に到達した時に老後生活は問題なく過ごせるのかと考えたことがあります。

老後2000万円は必要と言われている基準値の2.5倍なので一見すると余裕綽々のように見受けられます。

しかし、5000万円あってもケースバイケースということが実際に算盤をはじいた結果導き出されました。

本日は準富裕層の基準である5000万円を保有している場合の老後の完全リタイアの可能性についてお伝えしていきたいと思います。

関連

55歳〜60歳で5000万円あれば完全リタイアが可能?

まず老後リタイアが可能なケースについてお伝えしていきたいと思います。

独身で還暦の60歳を迎えた場合

まずは独身の場合です。独身であれば正直5000万円あれば十分です。

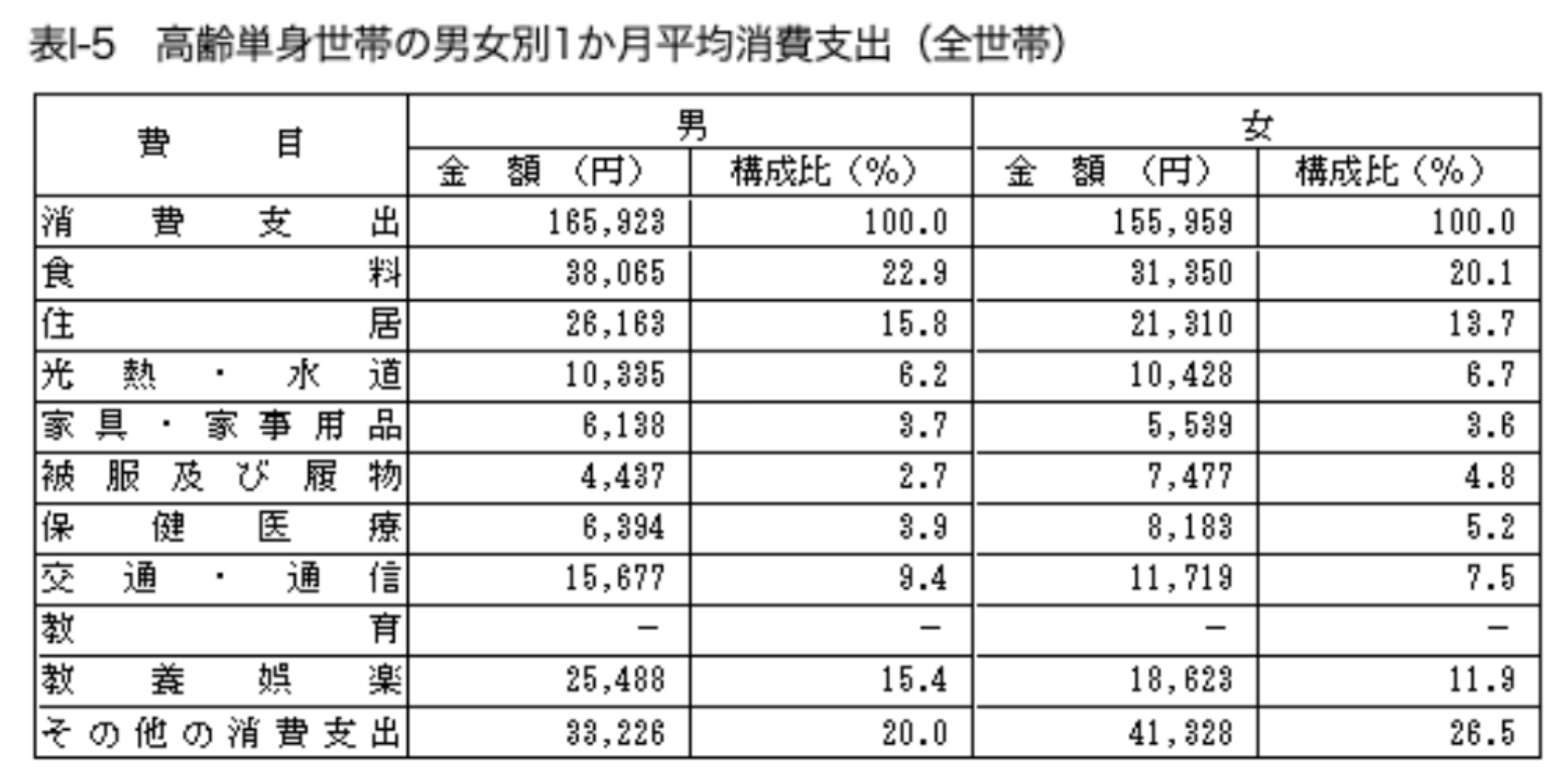

総務省によると高齢単身世帯の消費支出は男性で月額16万6000円、女性で月額15万6000円ということになります。

年間になおすと男性で約200万円、女性で約190万円となります。年金を受給する65歳までの5年間で約1000万円が消費されます。残りが4000万円ですね。

65歳からは以下の年金が支給されます。

| 月額 | 年額 | |

| 国民年金 | 55,464円 | 約66万円 |

| 厚生年金 | 145,638円 | 約174万円 |

厚生年金であれば殆ど生活費を賄えます。男性で年間25万円不足したとしても、4000万円あれば取り崩すだけで160年間生存することができます。

国民年金の場合、男性で130万円の不足が発生します。それでも4000万円が残っていれば30年間取り崩すことができて95歳までは生存可能となります。

一方上記は平均的な場合です。最も生活費が発生する都内の賃貸のケースで考えてみましょう。

都内の賃貸で一人暮らしの場合の生活費として調整したものが以下となります。

| 金額 | |

| 食料 | 40,000 |

| 住居 | 100,000 |

| 光熱費 | 10,000 |

| 家具等 | 6,000 |

| 被服費 | 5,000 |

| 保険医療 | 7,000 |

| 交通通信 | 12,000 |

| 教養娯楽 | 25,000 |

| その他の消費支出 | 33,000 |

| 合計(月額) | 238,000 |

| 合計(年額) | 約285万円 |

年間285万円の生活費であれば、正直言って取り崩しだけでは厳しくなってきます。しかし5000万円から配当金を受け取ると現実的なプランとなってきます。

メガバンクや商社株などの高配当銘柄に投資することで低く見積もっても4%程度の配当金を受け取ることができます。

20%の税金を差し引かれたら160万円となります。すると65歳時点で4500万円程度を残して年金を受け取り始めることができます。

4500万円で4%の配当金を受け取ると税後で144万円の配当金を受け取ることができます。

多くの方で厚生年金で174万円を受け取ると320万円程度が収入となるので生活費を賄うことができます。

つまり老後の完全リタイアは可能となります。

国民年金を66万円受け取ると年間210万円となります。すると生活費に対して不足分が発生するので取り崩していく必要がでてきます。

取り崩していくと段々と配当金も少なくなっていくのでジリ貧になっていきますが、厳しくなってきたら地方に移住することで持続可能となります。(引越しコストはかかりますが)

また、年齢を重ねるにつれて生活コストも低下していくので、なんとか老後生活を維持していくことが可能となります。

独身関連記事

夫婦二人で持ち家の場合

独身でなくても夫婦で持ち家の場合も可能になってきます。

以下は老後2000万円問題で実際に使用された高齢夫婦無職世帯の家計収支です。

月額5.5万円つまり、年間66万円の不足を30年間生存したら2000万円というのが老後2000万円のカラクリです。

ただこれは厚生年金世帯と国民年金世帯の平均です。さらに支出は住居費が約1.5万円で持ち家を前提としています。

夫婦共に国民年金世帯の場合は収入が11万円となるので月間不足分が13.5万円となります。年間不足金額は162万円となります。

不足分162万円で30年間生存した場合はほぼ5000万円なので「Die with ZERO」で人生の幕を閉じることができます。

ただ、人間は減少していく資産を見ながら成長することはできません。特に老後はです。

資産が減るたびに、「早く人生を終わりにしないと生活が・・・」というストレスは考えるだけで苦しいです。

筆者の考えではありますが、本当に精神的余裕のある日々とは、資産が常に増加している状態でこそ実現し得るのです。

そのためには老後は労働力に期待できないので、資産運用が必要になってきます。老後向けの運用先については後続で詳しく述べます。

コラム:勤続期間の平均年収毎の厚生年金とは?

先ほどお伝えした厚生年金と国民年金はあくまで国民全体の平均です。

65歳からは以下の年金が支給されます。

| 月額 | 年額 | |

| 厚生年金 | 145,638円 | 約174万円 |

ただ、厚生年金に関しては勤続期間の平均年収うによって得られる金額は異なります。

勤続期間の平均年収とは勤めはじめてから退職するまでの平均年収です。

以下は勤続期間の平均年収毎の受け取ることができる年間の厚生年金の早見表です。

勤続期間の平均年収が700万円であれば年間211万円の年金をもらうことができます。

専業主婦世帯であれば妻の国民年金と合わせて300万円近く受け取れますね。

ちなみに厚生年金には上限があり勤続期間の平均年収が762万円以上の方は貰える厚生年金は一定となります。青天井ではありません。

上限は現在は227万円になります。

夫婦2人で東京に賃貸で住んでいる場合は老後に5000万円あっても物足りない

一方、5000万円あっても夫婦で東京で賃貸であればリタイアは厳しくなります。東京都心になってくるとさらに厳しいです。

先ほどの支出を金額ベースで表したものが以下となります。

| 総務省データ | 都内賃貸 | |

| 食料 | 64,521 | 80,000 |

| 住居 | 13,658 | 150,000 |

| 光熱隧道 | 19,309 | 19,309 |

| 家具家事用品 | 9,419 | 9,419 |

| 被服費 | 6,593 | 6,593 |

| 保険医療 | 15,541 | 15,541 |

| 交通通信 | 27,551 | 27,551 |

| 教養娯楽 | 24,961 | 24,961 |

| 交際費 | 27,315 | 27,315 |

| その他 | 26,609 | 26,609 |

| 税金等 | 28,240 | 28,240 |

| 合計(月額) | 263,717 | 415,539 |

| 合計(年額) | 約315万円 | 約500万円 |

夫婦で東京で賃貸の場合は年間500万円の生活費が発生します。

60歳から65歳を配当と取り崩しで過ごしたとしても1500万円〜2000万円は取り崩すことになるので完全リタイアプランが破綻します。

仮に65歳時点まで5000万円を温存した場合を考えてみましょう。

仮に専業主婦世帯の場合、旦那は厚生年金を受け取り、妻は国民年金を受け取ることになります。すると合計240万円を受け取ることになります。

| 月額 | 年額 | |

| 国民年金 | 55,464円 | 約66万円 |

| 厚生年金 | 145,638円 | 約174万円 |

| 合計 | 201,102円 | 約240万円 |

生活費500万円から240万円を差し引くことで年間不足金額は260万円となります。

先ほど独身で国民年金で都内で賃貸の場合は年間不足額が210万円でギリギリ5000万円でも可能という結論になりました。

しかし、年間不足額が260万円となってくると厳しくなってきます。最低限の生活すら不足が出る状況では精神的にくるものがありますよね。

工夫が必要になってきます。

→ 【1億円で足りる?】50歳〜55歳で早期退職するにはいくらあれば辞められる?会社を退職できる資産や貯金水準と運用方法をブログで網羅的に解説

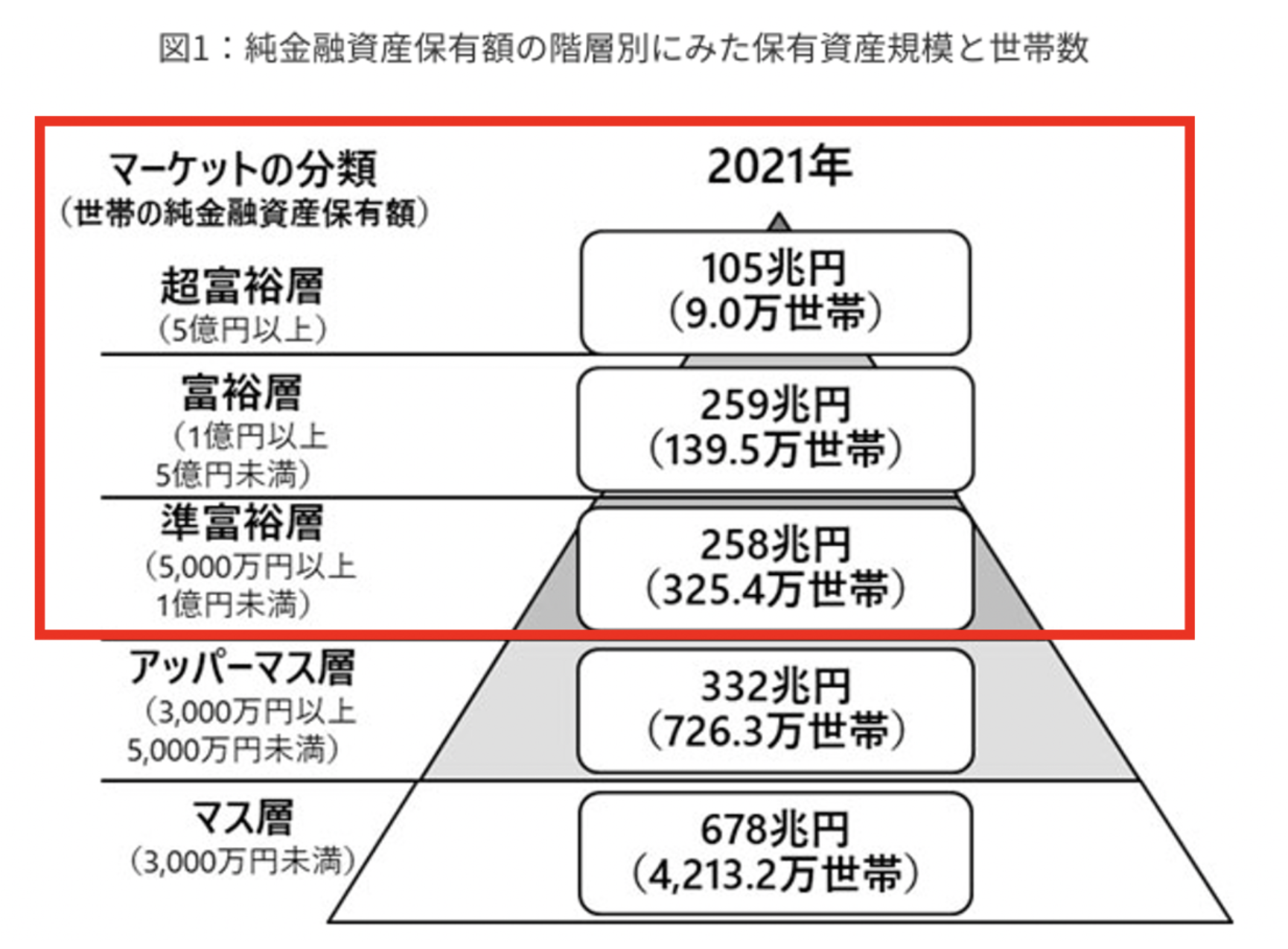

貯蓄5000万円以上の世帯の比率は?その中で60歳で貯金5000万円以上の割合は?

では、ここでCoffee Breakとして貯蓄5000万円以上の世帯の比率についてみていきたいと思います

まずは全体世帯の中の比率ですが、有名な以下の図の通りです。

| 超富裕層(資産5億円以上) | 9.0万世帯 |

| 富裕層(1億円以上5億円未満) | 139.5万世帯 |

| 準富裕層(5000万円以上1億円未満) | 325.4万世帯 |

| アパーマス層(3000万円以上5000万円未満) | 726.3万世帯 |

| マス層 | 4,213.2万世帯 |

合計5,413.4万世帯のうち473.9万世帯つまり全体の8.7%が貯蓄5000万以上の世帯の比率となります。

とはいえ退職金を受け取ることができる60代以降が殆どを占めています。

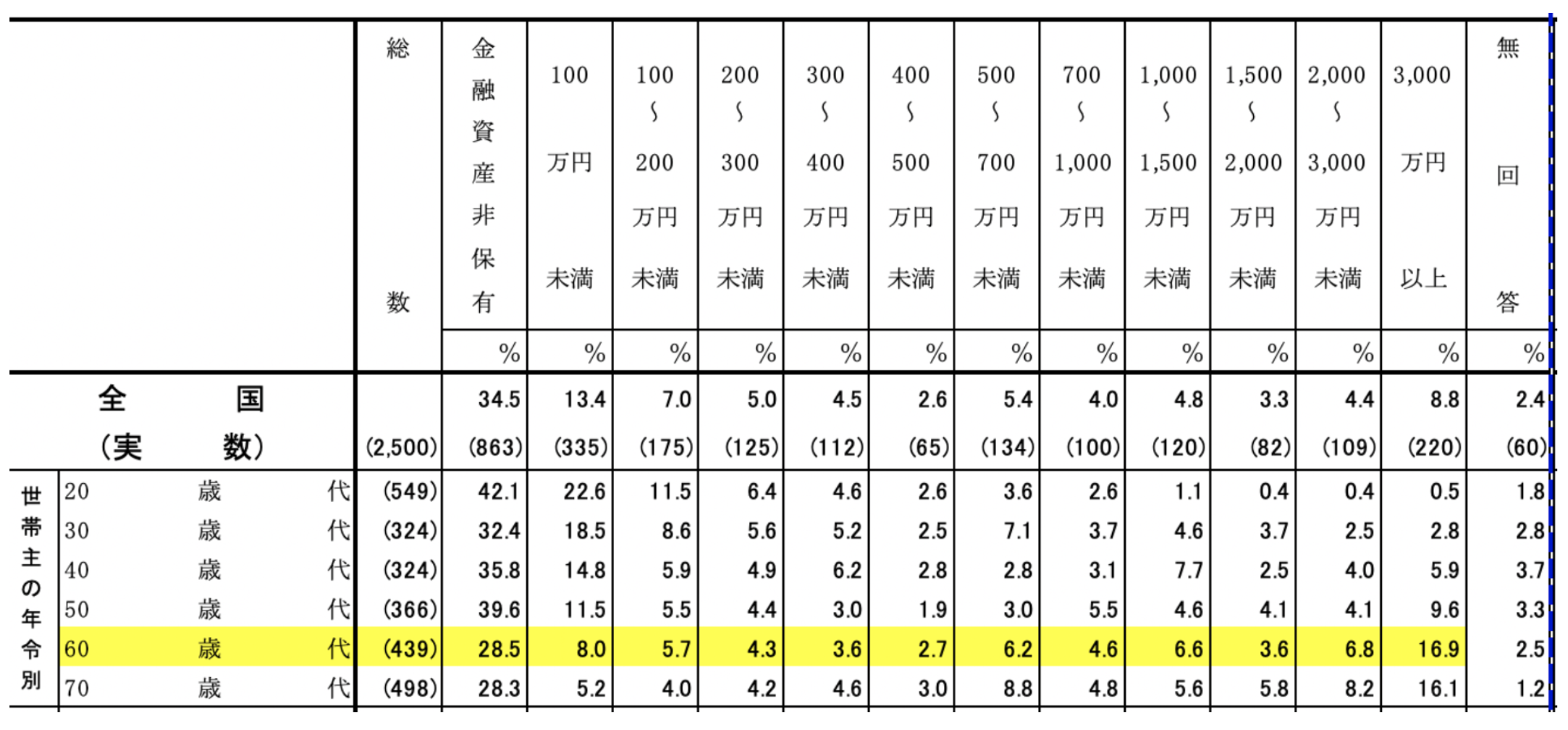

では60代で5000万円以上の世帯を保有している比率を独身と2人以上世帯でみていきたいと思います。

まずは独身世帯についてです。「家計の金融行動に関する世論調査(単身世帯調査)」を参考にしています。

60代で3000万円以上の世帯の比率は16.9%となります。この中で5000万円以上の世帯の比率について推測していきます。

先程の野村総研のデータでは3000万円以上世帯1200.2万世帯のうち473.9万世帯が金融資産5000万円以上の世帯となります。比率になおすと39.4%です。

これを適用すると5000万円以上の資産を保有する60代の独身世帯の割合は6.6%となります。

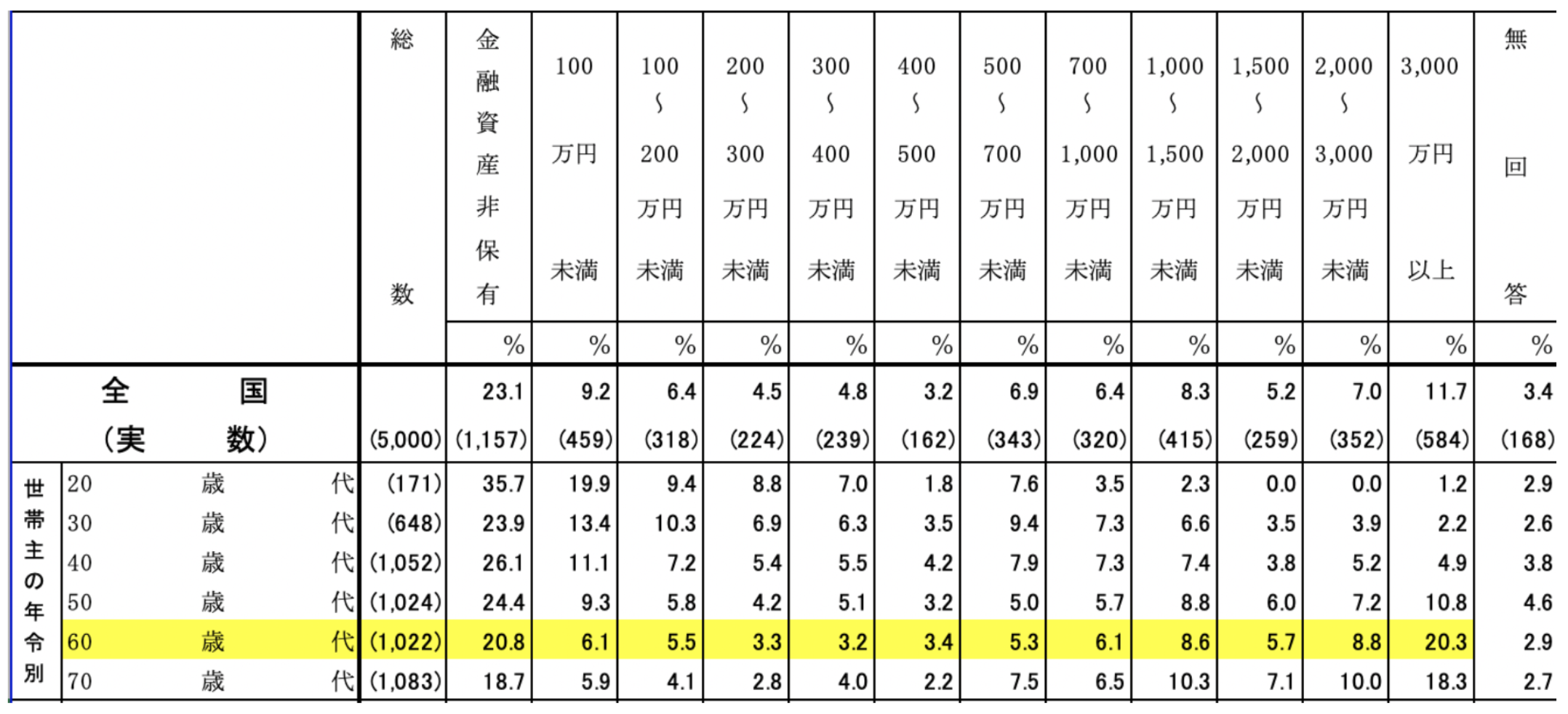

次に2人以上世帯の「家計の金融行動に関する世論調査(2人以上世帯)」を参考にしています。

3000万円以上を保有する世帯の比率20.3%の中で5000万円以上の資産を保有する世帯の割合は先程と同じ比率で推定すると8.0%となります。

いずれにせよ10世帯の1世帯以下の比率であるということがわかります。

独身男性・女性と夫婦の各ケースで60歳で精神的余裕を持ったリタイアのための必要資金とは?

今までの議論を元にすると以下となります。

| 独身 OR 夫婦 | 都会 OR 地方 | 賃貸 OR 持ち家 | 5000万円での 完全リタイア可否 |

| 独身 | 地方 | 賃貸 | ○ |

| 持ち家 | ○ | ||

| 都会 | 賃貸 | △ 余裕はないが可能 |

|

| 持ち家 | ○ | ||

| 夫婦 | 地方 | 賃貸 | ○ |

| 持ち家 | ○ | ||

| 都会 | 賃貸 | × | |

| 持ち家 | ○ |

独身で都会で賃貸の場合は60歳時点で5000万円あれば完全リタイアは可能であるもののギリギリという水準でした。

男女ともに交際費がどれくらいかかるかで実際は大きく異なります。上記はあくまでも、最低限の生活でシミュレーションしていることを忘れないでください。

5000万円を4%の配当利回りの銘柄に全額分散投資することで、なんとか「Die with Zero」を成し遂げられるというものでした。

ちなみに筆者はDiewith Zeroの考え方は大嫌いです。常に増えている状況で最後は生を全うしたいと思っています。

独身でこの世に絶望を感じていたらゼロで死にたと思います。しかし、できれば紡いでいきたいです。

Die with Zero

しかし、気をつける必要があります。株価が減少したり、業績悪化で配当金が減少または無配になる可能性もあるのです。

相場次第で計画はパァなのです。後続で述べていますが、堅実な運用先を選ぶ必要があります。

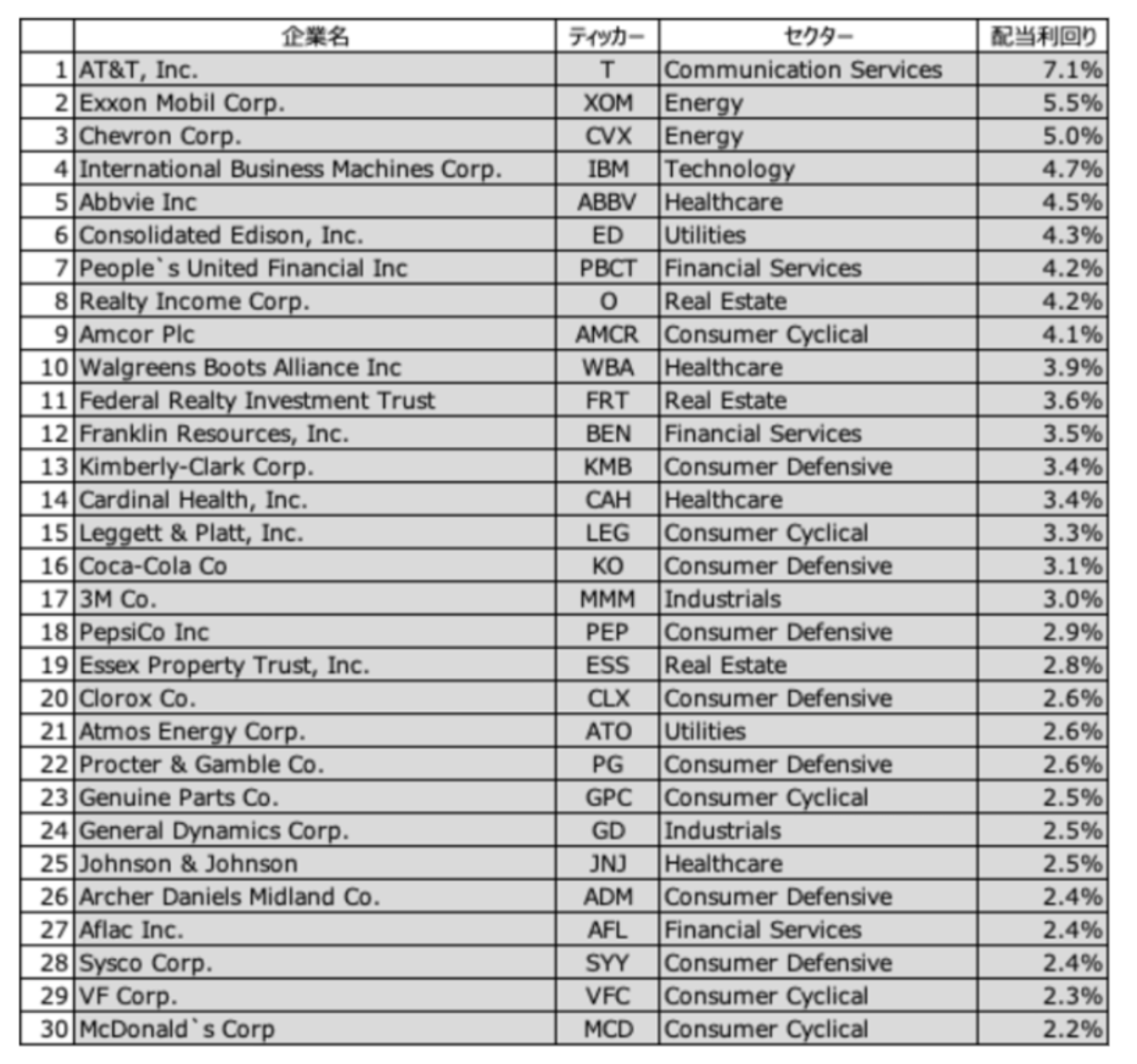

最も安全にリタイアするためには3%程度の利回りを実現している「配当貴族銘柄」に分散投資をするのが妥当となります。

配当貴族とは?

配当貴族は25年以上増配しつづけている銘柄群。日本には花王だけだが米国には数多くの配当貴族が存在している。

配当貴族は皆さんご存知のP&Gやマクドナルドのような銘柄があります。

以下が配当貴族の一覧ですが配当利回りが5%超えるような銘柄は斜陽産業が多く株価も下落基調なのでおすすめできません。

2%から4%の銘柄で分散して3%程度の利回りを狙うのが妥当な戦略となります。

3%の配当利回りでも、20%の税金が差し引かれると最終的には2.4%の手取りとなります。

2.4%の税後配当利回りで生活費を賄える水準の資産が豊かで余裕を持った老後生活には必要になります。

一番生活費が不足するのは夫婦で東京で賃貸のケースです。先ほどの算出結果だと260万円となりました。

260万円を2.4%の税後配当利回りで賄おうとすると1億800万円となります。約1億円あれば豊かな老後を送れることとなります。

しかも、配当貴族の場合は毎年配当金が増額されるので豊かさが増幅していきます。

関連記事

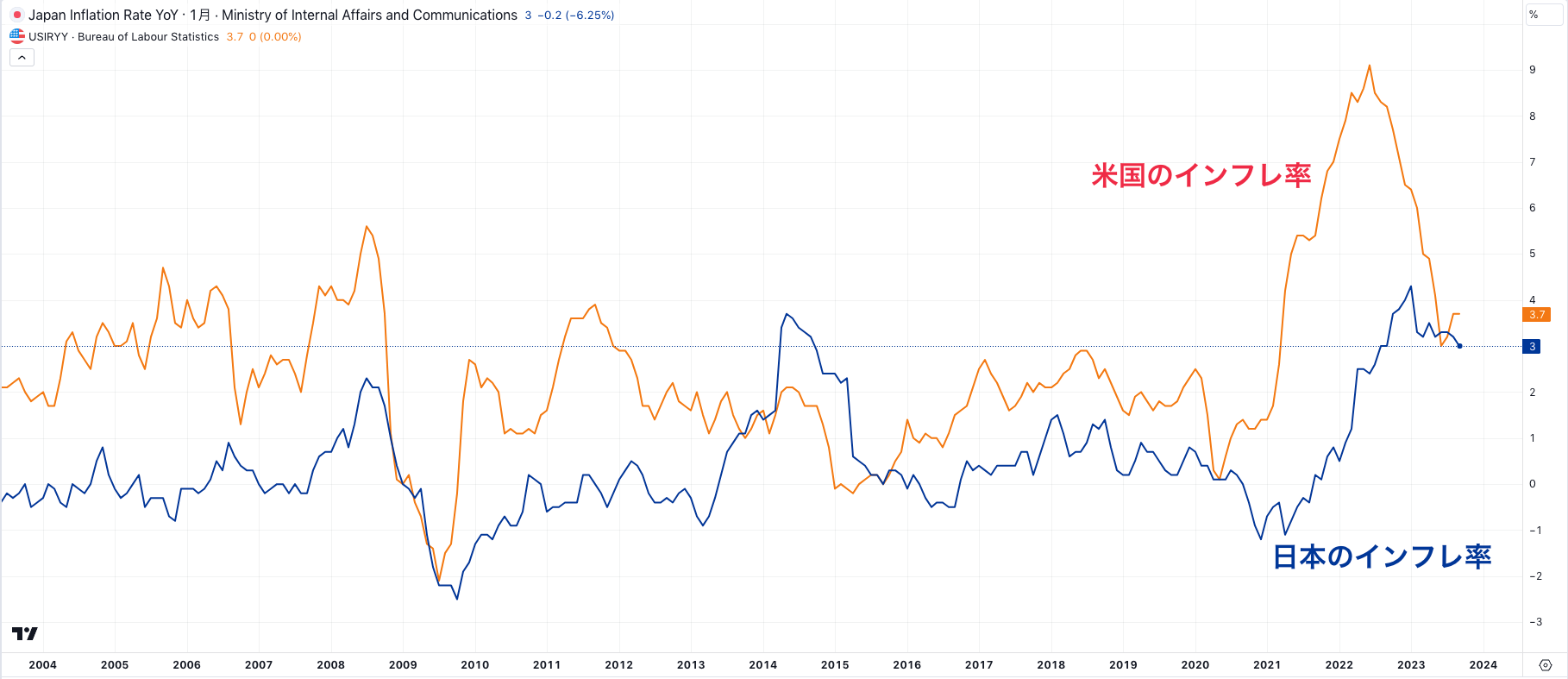

日本にもインフレの波が押し寄せてきている

今までの話はあくまで現在の金融環境が継続した場合を前提として進めてきました。

しかし2022年以降日本にも本格的にインフレが押し寄せてきています。明らかに不動産価格や光熱費や食費が上がったのを実感している方は多いのではないでしょうか?

パンデミック後のバラマキによって世界中で発生したインフレが円安を通じて日本にも輸入されているのです。

以下はドル円を逆数表示にしたものです。円の価値が大きく下落していることがわかりますね。

2024年現在では米国と変わらないインフレ率になり国民を締め上げています。

日本と米国のインフレ率の推移

そして、この傾向は今後も継続すると考えています。日本の生産力が低下し貿易赤字が定常化し円の価値が下落する環境が続いていくからです。

今後も円安による輸入物価高騰によって日本にもインフレが継続的にお押し寄せることを覚悟しておいたほうがよいでしょう。

60歳でリタイアしてから100歳まで40年間も時間があります。この間のインフレリスクについては過大に見積もっておいた方がよいでしょう。

物価は数倍になっている可能性があるからです。つまり、老後を迎えてからも資産を安定的に増やしていくということが必要になってくるのです。

この点について詳しくお伝えしていきたいと思います。

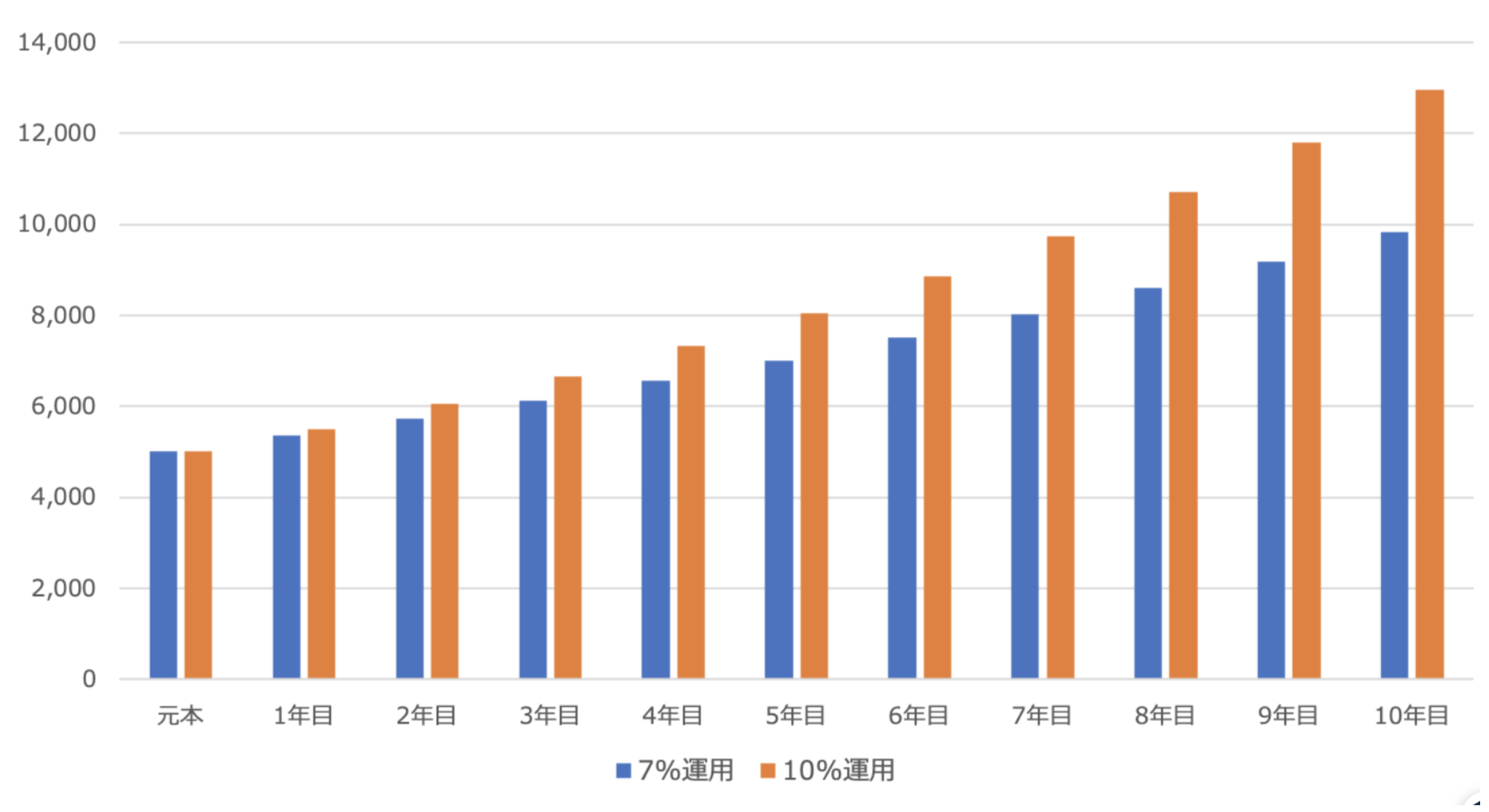

今後10年で安全に5000万円を1億円に増やすために必要な考え方とは?

老後を見据えているという方は40代または50代の方が多いかと思います。つまり、今後10年で現在保有している5000万円を1億円に増やす必要があります。

5000万円を10年で2倍以上に増やすためには年率7%-10%で運用する必要があります。

5000万円を年率7%と年率10%で運用した場合の資産の推移は以下となります。年率7%の場合は約10年後に、年率10%であれば約7年後に1億円に到達します。

| 7%運用 | 10%運用 | |

| 元本 | 5,000 | 5,000 |

| 1年目 | 5,350 | 5,500 |

| 2年目 | 5,725 | 6,050 |

| 3年目 | 6,125 | 6,655 |

| 4年目 | 6,554 | 7,321 |

| 5年目 | 7,013 | 8,053 |

| 6年目 | 7,504 | 8,858 |

| 7年目 | 8,029 | 9,744 |

| 8年目 | 8,591 | 10,718 |

| 9年目 | 9,192 | 11,790 |

| 10年目 | 9,836 | 12,969 |

関連:【年利10パーセント】目指すのは難易度が高い!?投資商品として株や投資信託等の選択肢を検証!

そして重要なのは安定してリターンをあげるということです。

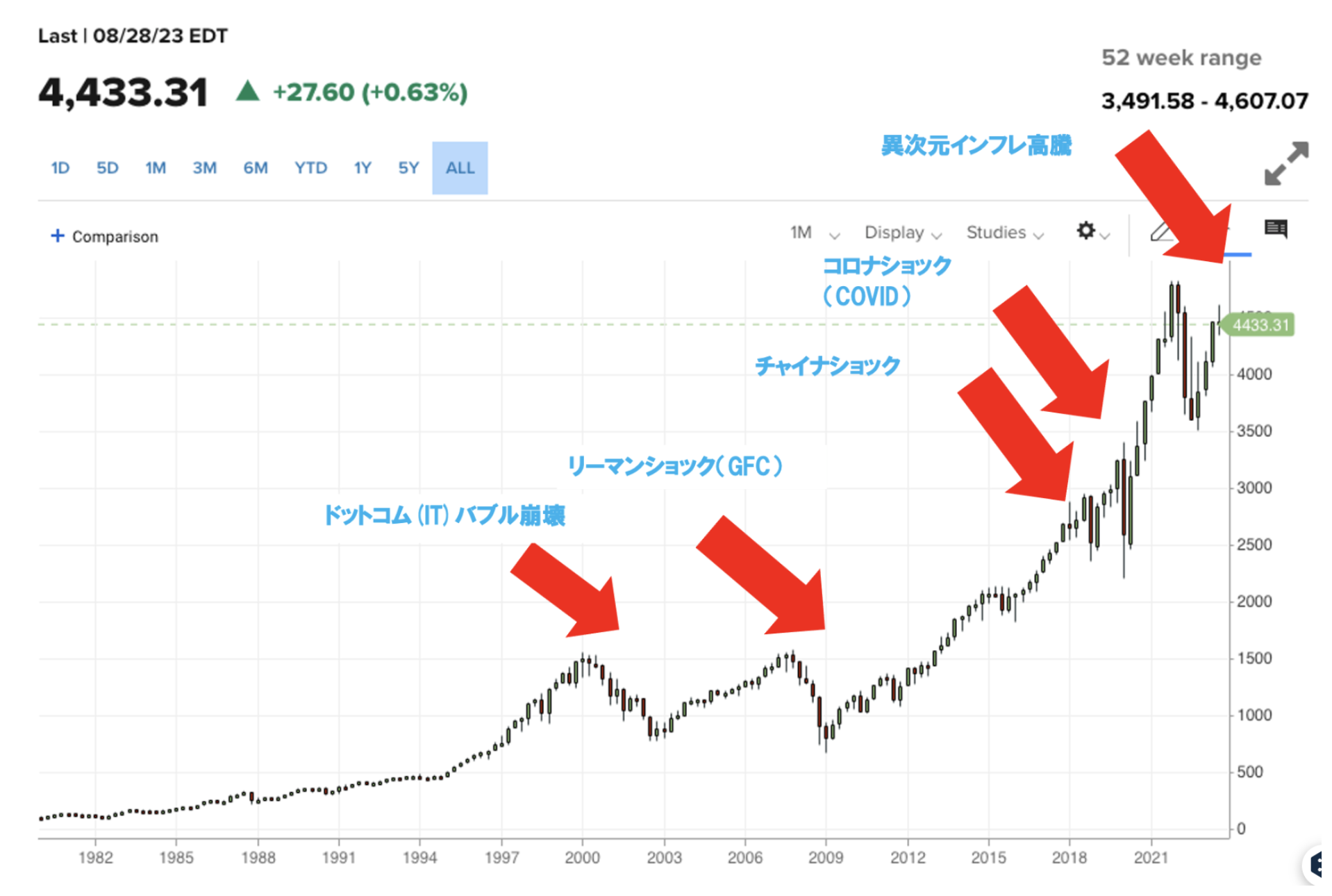

例えば、昨今流行した米国のインデックス投信は残念ながら今後10年間で1億円を作るという観点では適切ではありません。

あくまでインデックスは30年以上の超長期でみた場合に平均して7%のリターンです。

今後10年の平均リターンが7%というわけではありません。以下ご覧いただきたいのですが、S&P500指数は調子が良い時と悪い時を交互に繰り返しています。

場合によっては10年間経過して資産が減っているという局面も過去に多く存在していました。

過去は暴落後もインデックスは回復してきましたが、今後はどうなるのかは神のみぞ知るです。もっと計画性のある運用を本来はするべきでしょう。

そしてインデックスは2024年からの10年間は厳しい状況となることが想定されます。2010年から2021年中盤までは金融緩和相場によって大きく株価が上昇しました。

その反動で大きなインフレが発生して1970年代以来の高インフレが米国経済を襲っています。

インフレというのは皆さん実感し始めていると思いますが、国民生活を圧迫します。余裕がなくなり消費ができなくなってしまうのです。

インフレによる価格高騰で国民が消費ができないと経済が後退して深刻な経済ショックを招きます。

経済ショックを防ぐために中央銀行は金融引き締めを行い金利を引き上げて需要を減退させてインフレを抑え込もうとしています。

金利を引き上げることでインフレを時間差で収めることができますが、結局消費を抑え込むので株価にはマイナス要因です。

企業の利益がへるだけでなく、金利が高くなると株式に投資をするインセンティブが低くなりバリュエーション自体も低下していきます。

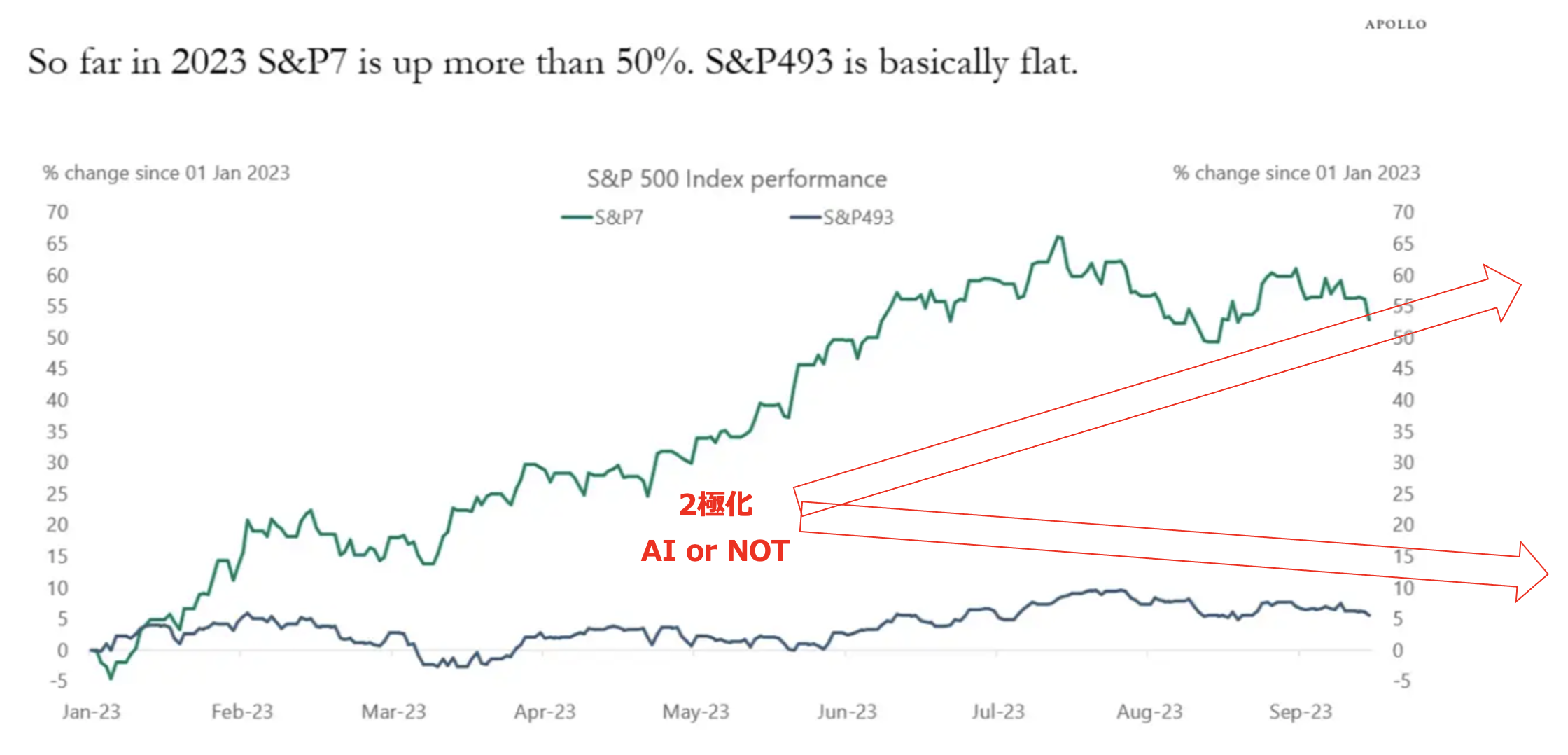

2023年は米国株は少し反発しましたが、これはAIブームによる一部大型株に資金が入りインデックスが上昇している状況です。

M7とその他銘柄の二極化

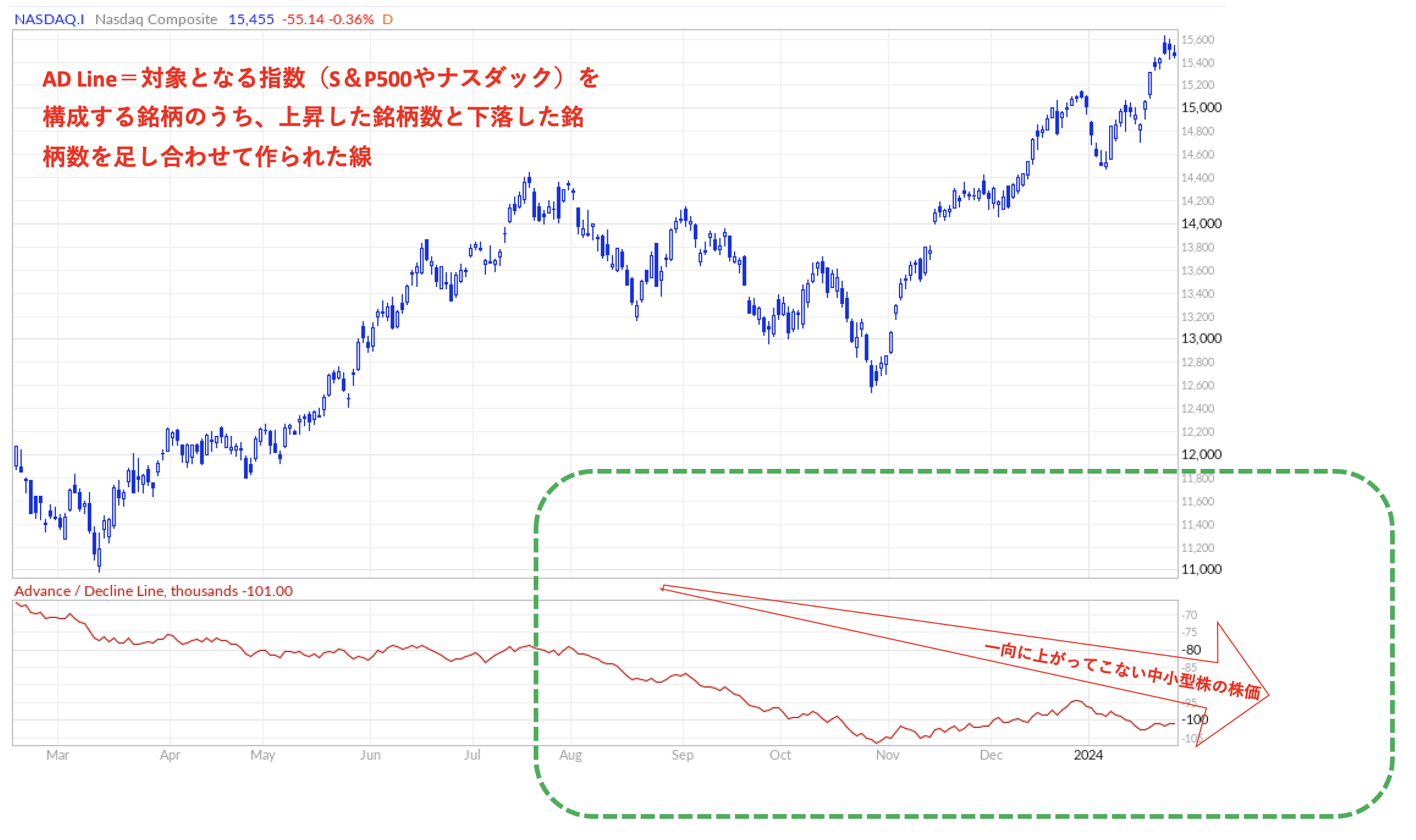

中小型株の上昇が伴っていない点から非常に脆弱な相場環境とも言えます。

AD Line=対象となる指数(S&P500やナスダック)を構成する銘柄のうち、上昇した銘柄数と下落した銘柄数を足し合わせて作られた線

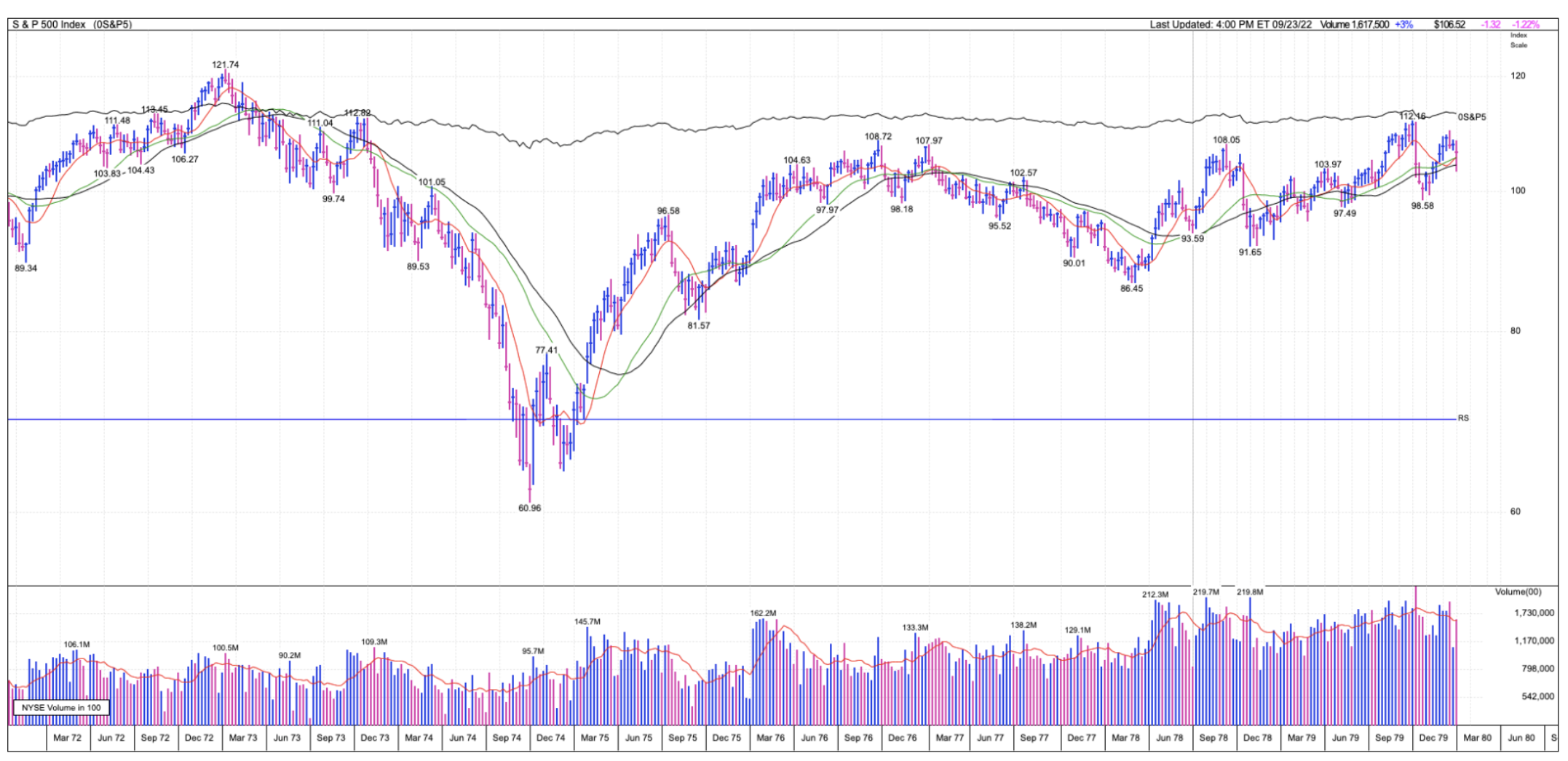

ちなみに現在と同じインフレが発生した1970年代のS&P500指数の株価推移は以下です。

最大で半額になりながらも、10年後に株価の成長は全くみられていません。今後はこうなる可能性が高くなっているということです。

20代から30代の方で厳しい10年間を我慢できるという方はインデックスでもよいかもしれません。しかし、10年経過してトントンとなるかもしれないというのは、ただの機会損失です。

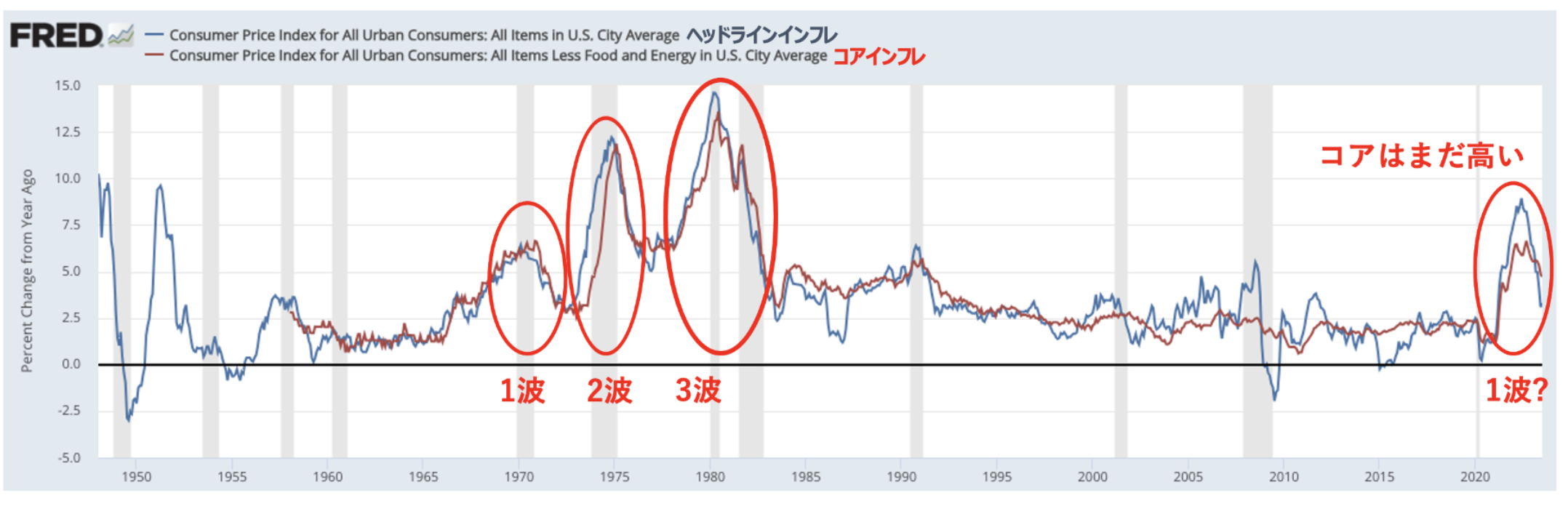

そして、1970年代は高インフレが発生した時代でもあります。インフレが発生しているのに株価が変わらなければ実質資産は目減りしていくことになります。現在2024年時点も当時と環境が似ており、インフレ再燃の可能性もまだまだあるのです。

特に老後の資産形成を考えている40代から50代の方であればインデックスにここから投資するリスクを十分考える必要があります。

インデックスファンドは絶対安心であるというメディアに出ている人たちの発言は話半分に聞いておくのが吉でしょう。

【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

株式市場に影響をうけずに安定して7%-10%を狙える投資先とは?

株式市場に一括で投資するインデックス投資は今後厳しい展開が想定されることをお伝えしました。

しかし、株式市場が軟調であったとしても安定して7%-10%のリターンを狙うことができる投資先は存在します。

それがヘッジファンドです。

グローバル化の進展で世界では株式も債券も同様の動きをすることによってポートフォリオの安全性を確保するのが難しくなってきていました。

しかし、機関投資家はどのような局面であっても安定したリターンを出し続ける必要があります。例えば保険会社を例にとって考えてみましょう。

保険会社は皆さんから集めた保険料を運用部隊が運用で増やして将来の支払いに充てています。

運用で増やすことで将来の支払いもできますし、社員の給料もだすことができるのです。つまり、リターンがでない期間が続くと破綻してしまいます。

そこで、彼らのような機関投資家が1990年代後半から目をつけているのがヘッジファンドです。

ヘッジファンドはいかなる相場の局面であってもプラスのリターンをだすことを目指す絶対収益型のファンドです。

→【証券アナリストブログ】どこに預ける?退職金の預け先をおすすめ順にランキング形式で紹介!2024年から老後資産を運用するのに適した金融商品とは?

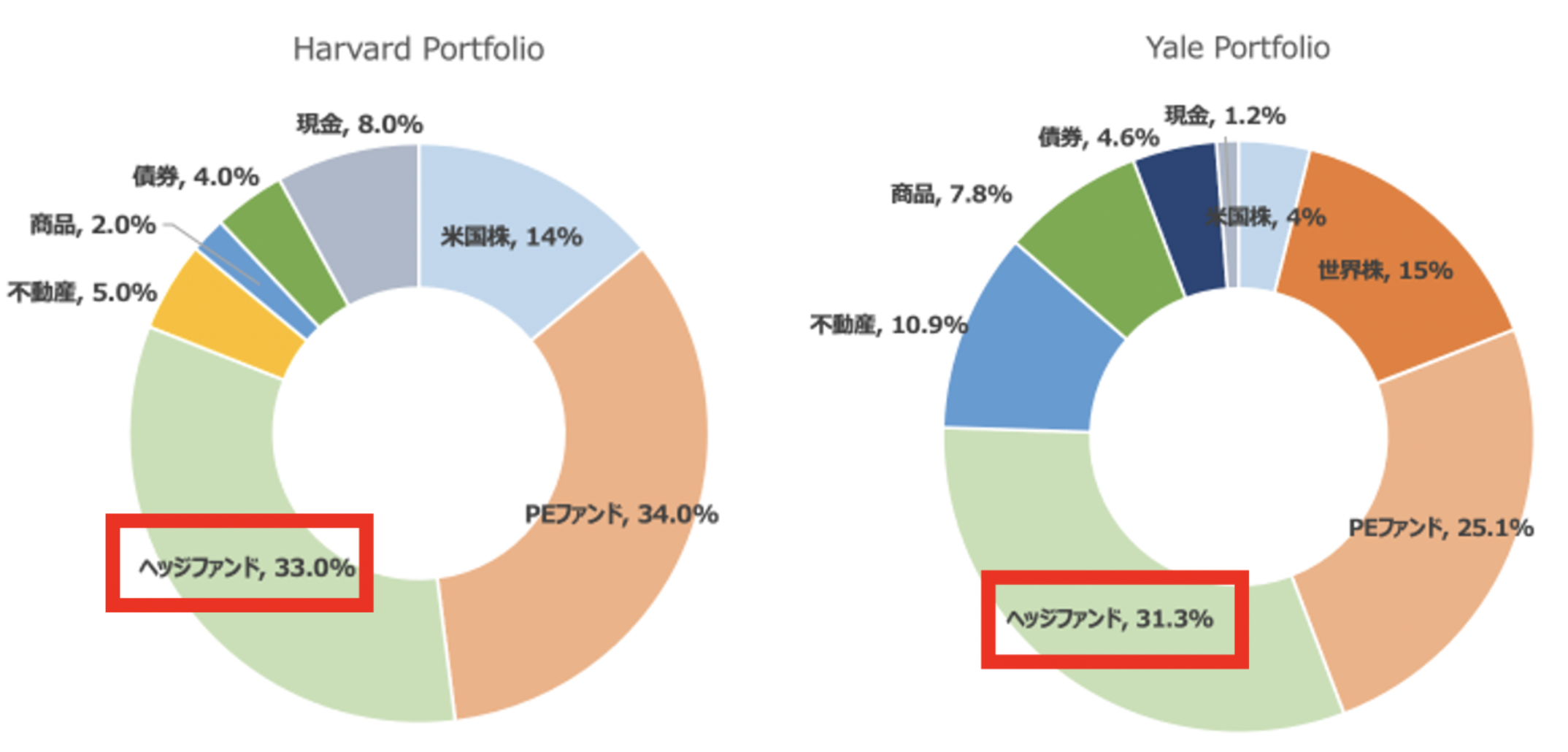

機関投資家の多くはヘッジファンドをポートフォリオの中に相当な比率で組み入れています。

以下はハーバード大学やイェール大学のポートフォリオをなりますが全体の30%以上をヘッジファンドを組み入れています。

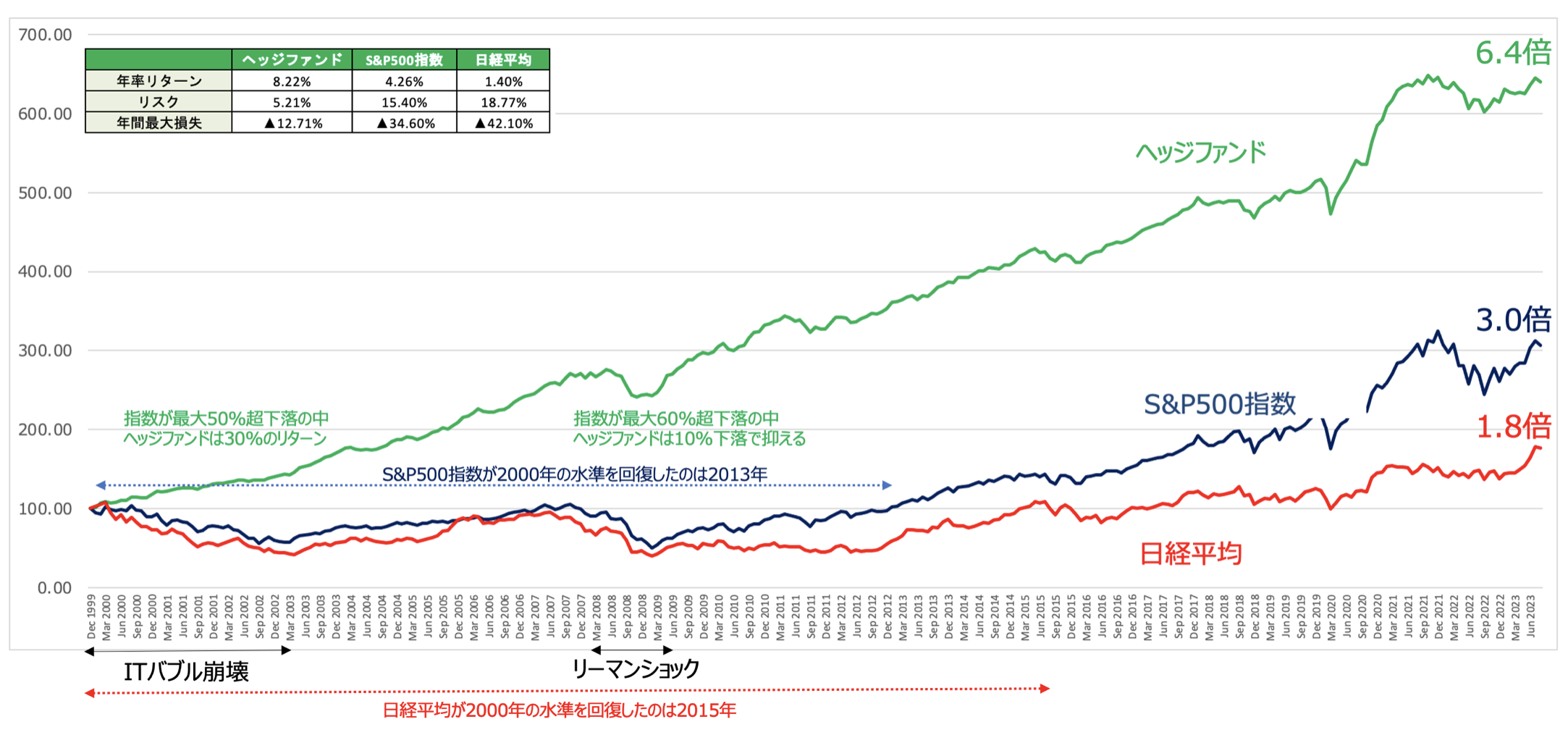

ヘッジファンドは機関投資家の期待に答えて、市場の暴落局面を回避しながらインデックスよりも高いリターンを叩き出し続けています。

リーマンショックでS&P500指数や日経平均が30%-40%下落する中にあってもヘッジファンドは10%程度の下落に抑えています。

100年に一度の暴落でも軽傷で乗り切っているのです。

老後の資金を運用するということを考えた時に暴落を回避するというのは最も重要なことかと思います。

せっかく老後のために蓄えてきた5000万円という資産が暴落に巻き込まれて50%下落して2500万円になってしまったら狼狽してしまいますよね。

暴落を回避して安定的に資産を形成してくれるという観点に立った時にヘッジファンドは非常に魅力的な選択肢となります。

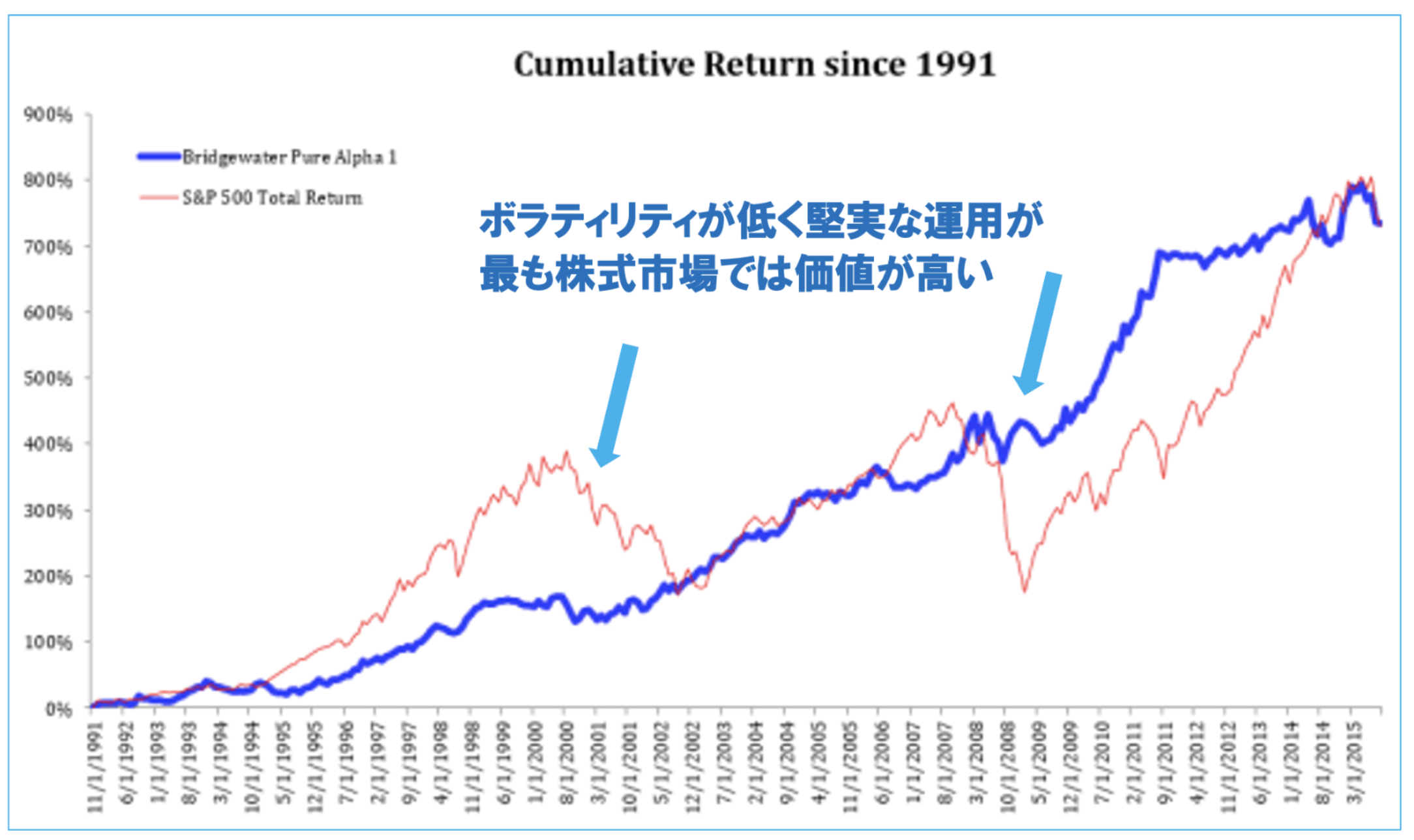

例えば以下は世界最大のヘッジファンドであるブリッジウォーターの運用リターン推移ですが、ボラティリティが低い点に注目すべきでしょう。

インデックスファンドは一度暴落すれば10年停滞、または永遠に戻ってこない可能性を秘めています。

しかし、ヘッジファンドのように利回りを自身の運用で形成していくのであれば、安心して運用を任せられるものです。

多くの機関投資家や富裕層がヘッジファンドを王道投資としているのはその安定性が背景になっています。

ヘッジファンドは欠点として、アクセスの難しさがあります。

投資信託のように大々的に一般投資家に売り出す公募ファンドではなくプライベートファンドだからです。

ただ、ある程度人生を長く生きていれば分かりますが、本当に魅力的な選択肢というのは一般には解放されていません。富裕層の間で情報がやり取りされているのです。

筆者は運良く会社の先輩からの紹介でBMキャピタルという素晴らしいファンドと出会うことができ投資することができています。

BMキャピタルは国内ヘッジファンドですが海外の著名ファンドに劣らず以下のように素晴らしい成績を収めています。

以下で詳しくお伝えしていますので興味のある方はご覧いただければと思います。

まとめ

今回のポイントを纏めると以下となります。

ポイント

- 5000万円あっても都内の賃貸の場合はリタイアが難しくなってくる

- 豊かな老後を送るためには最低でも1億円は欲しい

- 今後10年を考えた時にインデックス投資は厳しい展開が想定される

- 老後資産を運用すると考えた時に暴落を回避するという観点が非常に重要

- 市場環境に影響をうけずにプラスのリターンが狙えるヘッジファンドという選択肢を検討しよう!