筆者は現在30代中盤ですが若いうちに駐在を長期間経験し、妻もダブルインカムということもあり1億円近い資産を保有しています。

丁度、今回話題にする6000万円は4年ほど前に達成した水準です。

昨今、FIREという話題が世間を席巻しています。

若い間に資産を構築して早く金融資産から発生する資本所得をベースに経済的自由を手に入れて生きていこうという考え方です。

テレビ等をみていると3000万円〜5000万円の資産でFIREしている方も見かけます。

しかし、正直向こう見ずな計画であると筆者は考えています。

では6000万円ではどうでしょうか?

本日は6000万円を保有している方に向けて以下の点をお伝えしていきたいと思います。

今回の内容

- 結局生活費にいくらかかるのか?

- リタイアすることは可能なのか?

- 独身であればリタイアは可能なのか?

- リタイアが難しいなら目指すべき目標をどう設定するべきなのか?

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る

完全リタイアとセミリタイア(≒FIRE)の違いとは?

まずは完全リタイアとセミリタイアの違いについてお伝えします。セミリタイアは現在の流行りの呼び方ではFIREとも呼ばれています。

完全リタイアというのは仕事を辞めて、資産運用で得られた収益のみで暮らしていく生活スタイルです。

多くの方がイメージするリタイアというのは完全リタイアのことかと思います。

一方のセミリタイアというのは、資産運用で得られた収益に加えて自分の好きな方法でお金を稼いで生活費を賄うことを指します。

1990年に大橋巨泉さんが言及したことで話題になりました。

近年、欧米ではFIREムーブメントが活発になっていますが、セミリタイアとはまさにFIREのことです。

FIREとは「Financial Independence, Retire Early」の頭文字を並べたものです。前半部分が経済的独立で後半部分が早期リタイアを指します。

つまり資産運用を行いながら自由にお金を稼いで生活していくスタイルでセミリタイアとほぼ同義になります。

子持ち既婚世帯で現役世代と老後に生活費はいくら必要なのか?

まずは、今後必要となる支出を考える必要があります。

現役世代にかかる費用は年間約600万円〜700万円

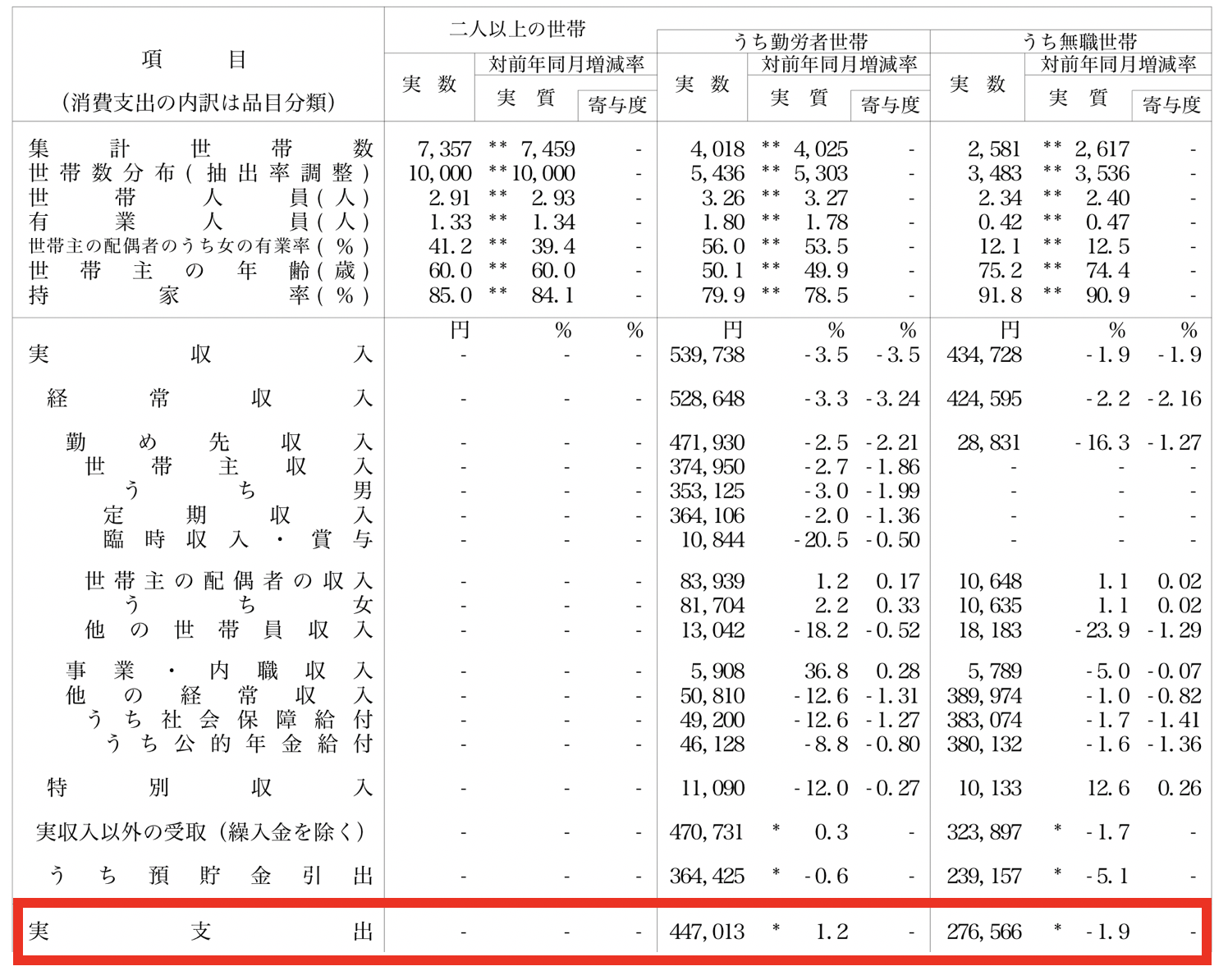

総務省の家計調査によると勤労世帯の1ヶ月の消費支出は447,013円と報告されています。

参照:総務省

しかし、あくまでこれは平均の支出です。30代から40代で金融資産6000万円を構築している方の生活水準は高いことが見込まれます。

上記の44万7013円の内訳を分解したものが以下となります。

| 金額 | |

| 食費 | 79,544 |

| 住居 | 20,614 |

| 光熱・水道 | 26,953 |

| 家具・家事用品 | 11,580 |

| 被服費 | 12,998 |

| 保険医療 | 13,132 |

| 交通通信 | 52,190 |

| 教育 | 37,352 |

| 教養娯楽 | 31,008 |

| その他消費支出 | 58,755 |

| 非消費支出(税金) | 102,887 |

| 合計(月額) | 447,013 |

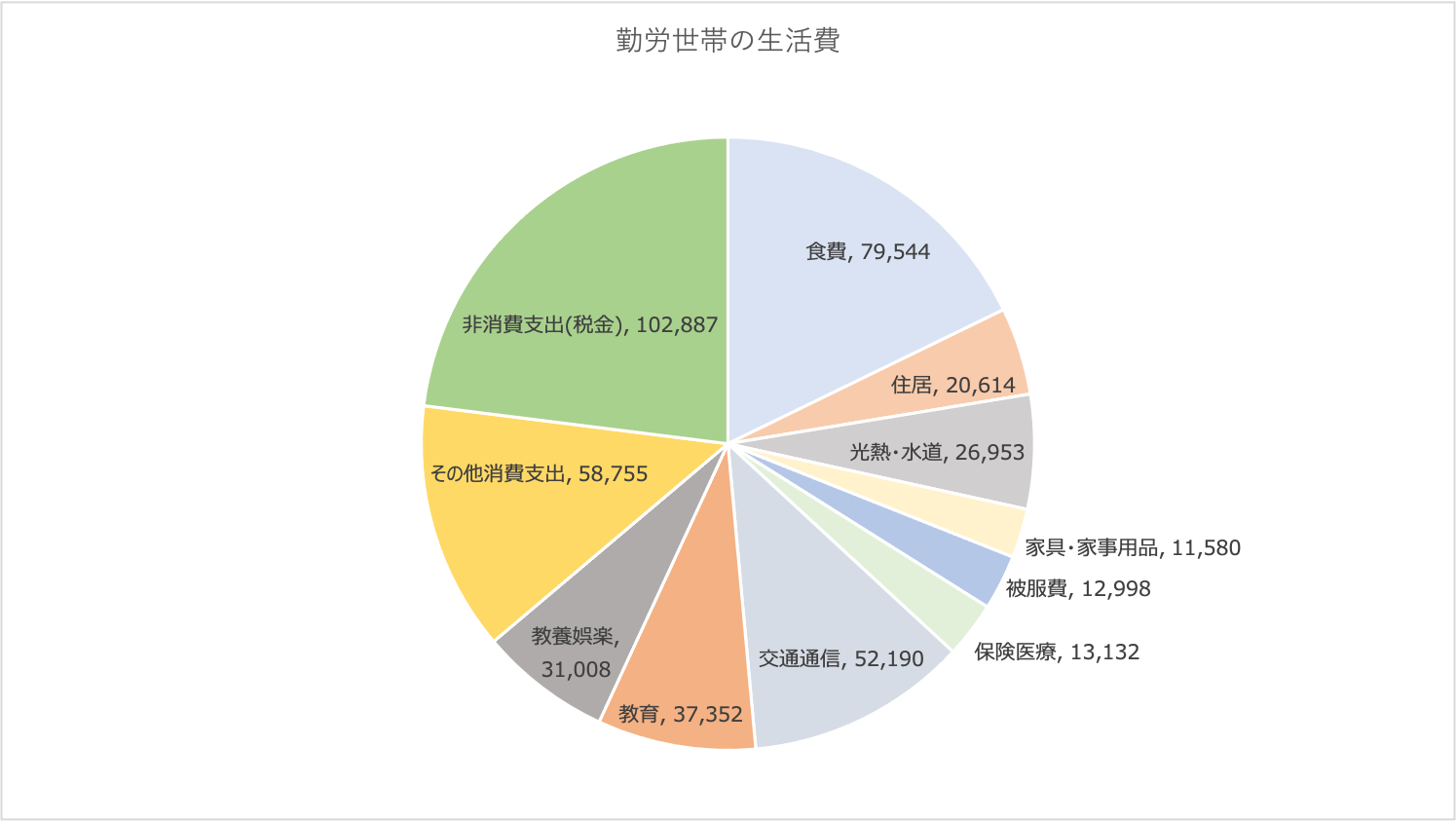

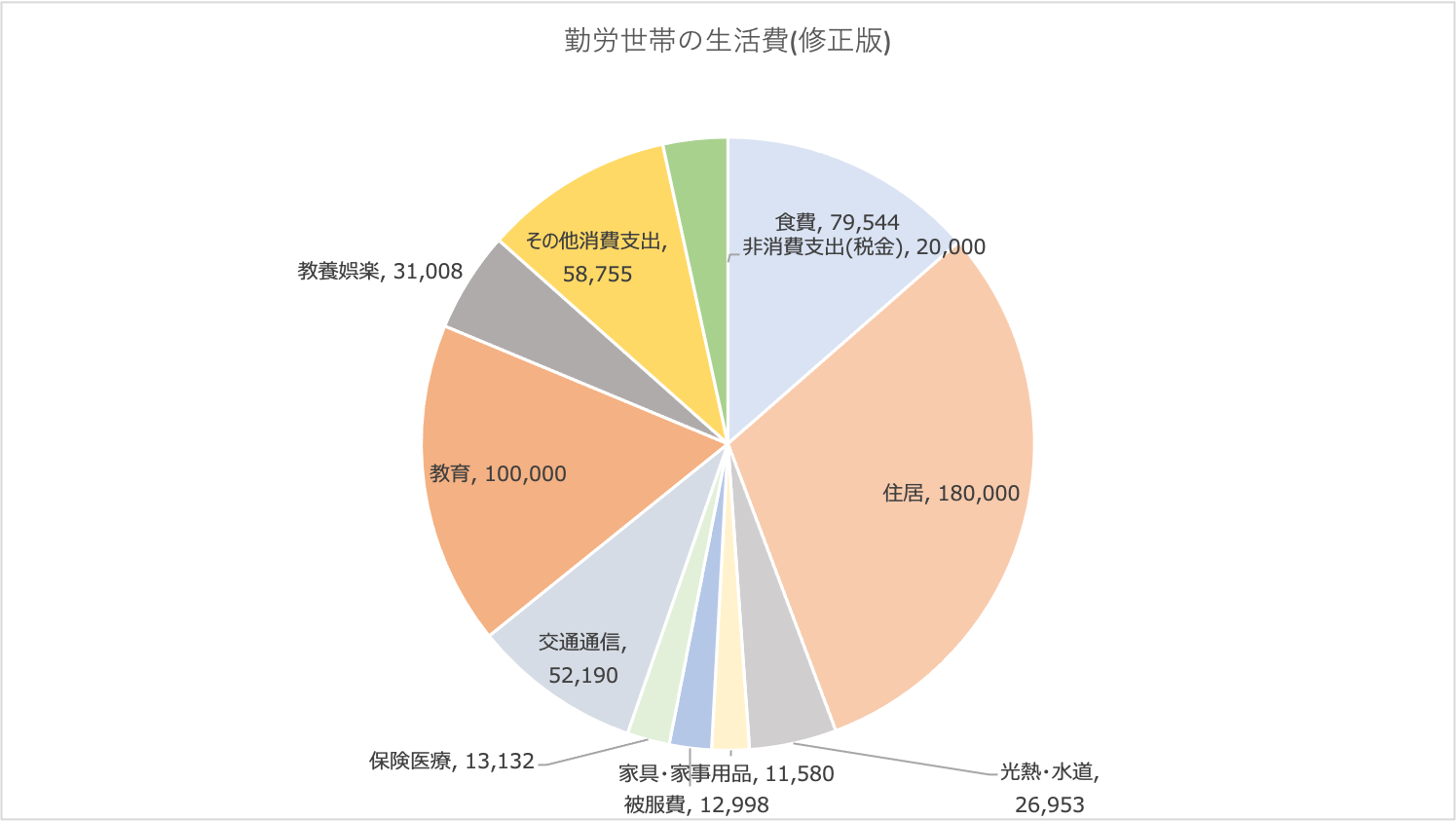

さてこれを見て違和感を感じた方も多いと思います。

特に東京などの都市圏で生活している方なら住居費の20,614円というのは異常値であることがわかります。

最低でも家族で暮らすのであれば18万円は見ておきたいところです。

また、子どのの教育費も37,352円で済むはずがありません。塾代が月5万円以上することもざらです。

教育費は少なく見積もっても10万円は必要です。

ただ、リタイアすると税金は極限まで抑えられますので2万円程度に減額することができます。

これらを加味すると以下となります。

| 金額 | |

| 食費 | 79,544 |

| 住居 | 180,000 |

| 光熱・水道 | 26,953 |

| 家具・家事用品 | 11,580 |

| 被服費 | 12,998 |

| 保険医療 | 13,132 |

| 交通通信 | 52,190 |

| 教育 | 100,000 |

| 教養娯楽 | 31,008 |

| その他消費支出 | 58,755 |

| 非消費支出(税金) | 20,000 |

| 合計 | 586,160円 |

これを12倍すると約年間700万円となります。

仮に地方のかたであれば家賃も家族で10万円で抑えられるので年間600万円が必要ということになります。

老後にかかる費用は年間約330万円

一方、老後に発生する費用についてもみていきましょう。

先ほどのデータでは平均276,566円となっています。

この金額についても要素毎にみたものが以下となります。

| 金額 | |

| 食費 | 70,705 |

| 住居 | 14,971 |

| 光熱・水道 | 26,461 |

| 家具・家事用品 | 9,332 |

| 被服費 | 5,654 |

| 保険医療 | 14,820 |

| 交通通信 | 28,294 |

| 教育 | 1,287 |

| 教養娯楽 | 24,308 |

| その他消費支出 | 39,564 |

| 非消費支出(税金) | 41,171 |

| 合計(月額) | 276,566 |

家が持ち家でローンを払い終えているなら納得の水準ですね。特段、この数値についてはいじる必要がないかなと考えますので、そのまま採用します。

月間276,566円を12倍して年額になおすと330万円となります。

老後に受給できる年金の総額はいくら?

上記はあくまで発生する経費である生活費です。

では、受給できる年金はいくらになるでしょうか?

以下は勤務した年数と勤続期間の平均給与毎にもらえる厚生年金の早見表です。

平均年収400万円の方で35年間勤務した場合は年間154万円の年金をもらうことができます。

妻が専業主婦の場合、妻の国民年金と合わせて夫婦二人で年間232万円を受給することができます。

当然勤続期間の平均年収が上がっていけば得られる年金の金額も上がっていきます。

勤続期間の平均年収が700万円で35年勤務した場合は夫だけで211万円、専業主婦の妻と合わせると年間289万円を受給することができます。

また当然勤続期間が少なくなると得られる年金も少なくなります。

金融資産6000万円でリタイアやセミリタイアは正直難しい

では先ほどの内容をまとめると以下となります。

| 勤労世帯の支出 | 年間600万円〜700万円 |

| 老後世帯の支出 | 年間330万円 |

仮に40歳でリタイアして子供を育て終えるのが55歳として、90歳まで生きると仮定すると以下の金額が必要なります。

| 40歳〜55歳 | 9000万円〜1億500万円 |

| 55歳〜90歳 | 1億1500万円 |

| 合計 | 2億500万円〜2億2000万円 |

40歳でリタイアする場合は15年程度しか働かないので、例えば年収が高く勤続期間の平均年収が700万円だとしても得られる厚生年金は年間135万円になります。妻が専業主婦なら65歳から得られる年金は213万円になります。

ただ、40歳で早期リタイアする場合は基本共働きで高収入だと思いますので、二人とも厚生年金の金額は135万円とすると、65歳から得られる年金は年間270万円になります。これを加味すると純粋に必要な金額は以下となります。

| 40歳以上で必要な生活費 | 2億500万円〜2億2000万円 |

| 65歳から90歳までに得られる年金 | 6750万円 |

| 純粋に必要な金額 | 1億2750万円〜1億5250万円 |

とても金融資産6000万円では賄えないことがご理解いただけたかと思います。

筆者が金融資産1億円を超えても働き続けているのは、圧倒的にリタイアするには資産が足りないからです。

例外的に農業地域に移住して子供を公立で育て上げると決め込むのであれば可能ですが、いずれにせよ自給自足のための農業という労働は必要になります。

ただ、子供の選択肢を狭めるような選択肢を親の身勝手で取りたくないですよね。

中には投資で配当金を得れば可能なのでは?と考える方もいらっしゃると思います。

金融資産6000万円で税後で600万円から700万円の生活費を賄うためには12%-15%のリターンが必要となります。

殆ど不可能な水準といって差し支えないでしょう。

かえって高いリターンを狙って資産を大きく減らししてしまうリスクの方が高いです。

慌てずに更に年月が経過して金融資産が増大するまでリタイアは考え直した方が賢明でしょう。

関連記事

独身であれば6000万円でもセミリタイアは可能なのか?

では独身であればどうでしょうか?同じく総務省のデータから老後の単身世帯を抜粋したものが以下となります。

上記は老後の独身世帯なので、これを現役世代の東京と地方の独身生活に調整したものが以下となります。

独身の場合は子供が巣立った後と前というように場合分けしなくてよいので楽ですね。ずっと、独身生活なわけですから。

東京であれば年間340万円、地方であっても年間230万円が必要となります。筆者は独身時代にどちらのケースも経験していますが妥当な数値かと思います。

6000万円を平均的な高配当銘柄に分散して4%の配当利回りのポートフォリオを組成したら税前で240万円、税後で184万円の配当収入を得ることができます。

地方であればバイトなどを行うことでセミリタイアは可能ですが、これなら1億円を目指して完全リタイアした方がいいですね。

目標とする金融資産2億円を目指す運用先とは?

先ほどお伝えしたとおり世帯持ちで取り崩すだけで生きていける水準の目安は金融資産2億円です。

筆者も2億円を目指して労働を続けています。では2億円を目指すにあたってどの投資先が適切なのでしょうか?

不動産投資は事業として行うべき

6000万円という大きな資産を保有していたら不動産投資を考える方もいらっしゃるかと思います。古今東西、資産運用といえば株か不動産というのが鉄則になってきたかと思います。

金融資産6000万円を構築している方はおそらく一流企業に勤めている方が多いと思うので頻繁に不動産の営業電話がかかってくるかと思います。

都内のワンルームマンション営業を筆者も1週間に1回の頻度で受けていました。

表面利回り7%、節税もできますという謳い文句で営業してきますが、落とし穴があります。表面利回りが7%でも不動産投資には以下のような費用やリスクが発生します。

不動産投資の費用やリスク

費用:

- 修繕費・管理費

- 固定資産税

- 火災保険・地震保険

リスク:

- 空室リスク

- 事故物件になるリスク(高齢者が物件で亡くなった場合等)

- 隣人リスク

- 滞納リスク

最終的に手元に残るのはよくて2%-3%といったレベルです。わざわざ大きなリスクを負ってワンルーム投資を行う必要はありません。

それならばREITに投資をした方がましです。不動産投資を行うのであれば、事業として行う必要があります。

自分で物件を足を使って探し回って安く仕入れて、リノベーションを行って、貸し出しを行う。

簡単に投資できる物件が高いリターンを生み出せるはずがないのです。

不動産投資を真剣に行うのであれば、上記のように事業として本腰をいれて行う必要があります。事業としておこなえば10%以上の利回りも見えてきます。

初心者が個別株投資で大金を投じるのは危険

では株式投資はいかがでしょうか?

まず投資を行おうと考える方は証券口座を解説することと思います。現代は楽天証券やSBI証券で気軽に投資することができますからね。

実際、筆者も大学卒業後に自分で株式投資を行いました。しかし、せっかく入ったボーナスを見事に溶かしてしまいました。

投資初心者は株式投資で結果を出すために必要な二つの重要なスキルが備わっていないのです。

1つ目は銘柄選択スキルです。

長期的にどのような銘柄が魅力的なのか?短期中期でみるとどの銘柄がよいのか?

これらの見極め方に正解はなく、長年の経験の末に熟練していくものです。初心者は安易に割安という理由だけで低PERや低PBRの銘柄を選択してしまいます。

しかし、ただ利益が出なくなってきているという場合もあり、購入後下落をし続けるということに陥りがちになったりします。

銘柄選択は今後の利益の見通しをたててチャートの形状や需給を見極めてと非常に難易度が高いのです。

2つ目はリスク管理能力です。

購入後に株価が下落したら損切り出来ずに塩漬けしている方は多いのではないでしょうか?

人間、なかなか損失を確定することはできないのです。そうこうしているうちに株価は底を掘り続け取り返しのつかないレベルになってしまいます。

一方、株価が上昇すると早く利益を確定させたくて浅い利益で利確をしてしまいます。

株で利益を得るためには損小利大が基本であるにも関わらず、多くの方は逆の損大利小をしてしまっているのです。

個別株投資を行うのであれば、まずは少額から練習することを考えましょう。

いきなり6000万円を投資するのは危険なのです。

→ 個別株投資は難しい?悲惨な結果でもうダメとなる前に!ETFや長期投資に適したファンド運用を真剣に検討しよう。

一般的に人気のインデックス投資はしばらく厳しい展開が想定される

2010年代から2021年まで米国のS&P500指数が好調に推移したことでインデックスブームが日本人の中でも湧き起こりました。

しかし、日本人投資家の間で人気が沸騰した2021年末を最後に米国株は下落に転じています。

以下は米国の代表的なインデックスであるS&P500指数の動きです。

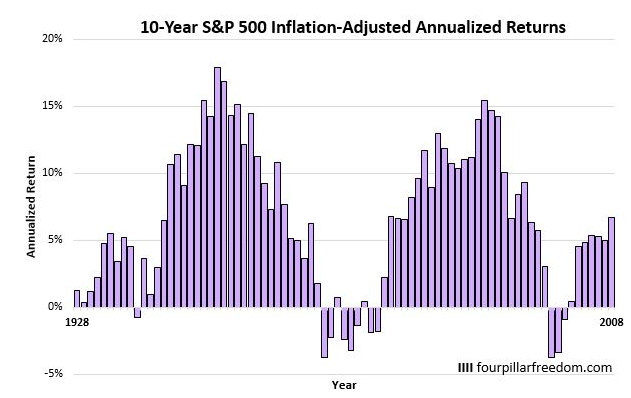

確かにインデックス投資は20年以上という期間でみると魅力の高い投資先です。

以下は10年間S&P500指数に投資した場合の年率平均リターンをプロットしたものです。

10年間投資した場合は年率平均で4%近いマイナスとなることもあります。つまり10年後に資産が半減しているということですね。

そして、上記の図をみればわかる通り調子のいい時期と悪い時期は循環しています。

この10年間調子がよかったということは2020年代はあまり期待しない方が賢明でしょう。

インデックスファンドは簡単に10年以上停滞することがあります。

S&P 500 Index

.SPX:INDEX

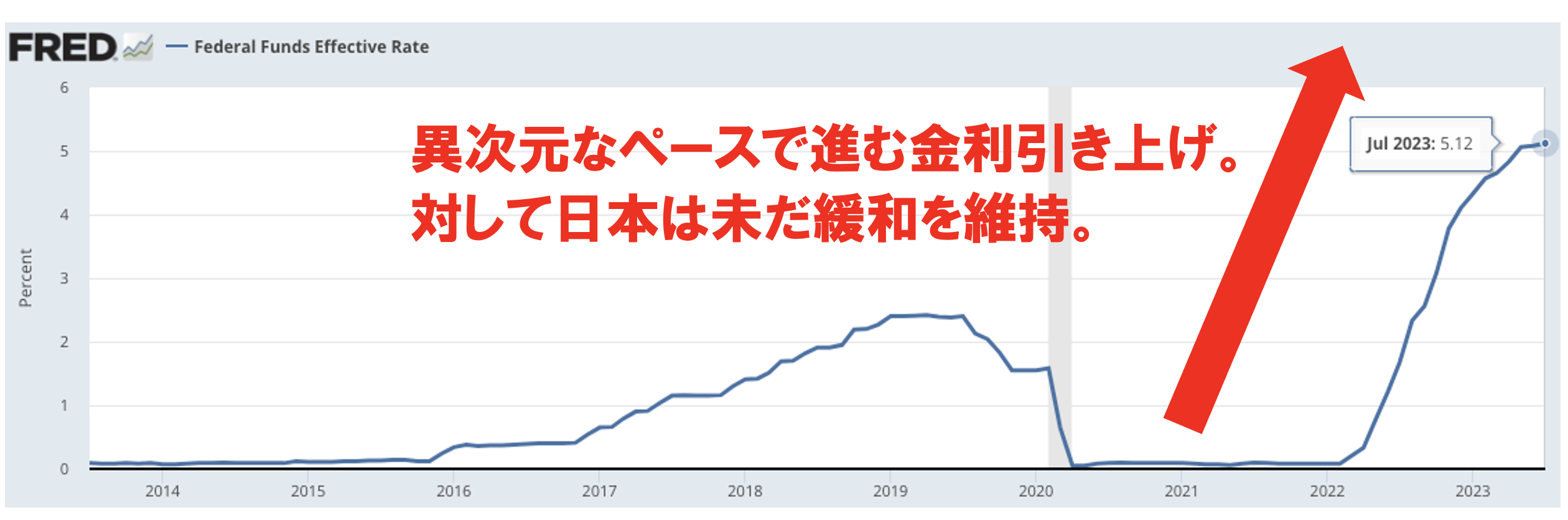

更に日本人投資家いとって問題なのは円安です。2023年10月末現在ドル円は148円ですが、一時は150円台という驚異的な水準にまで進展しました。

これはインフレが発生して引き締めを急ぐFRBと大規模緩和を決め込む日銀の対照性による日米金利差に着目した動きです。

しかし、いずれインフレは落ち着き米経済がリセッションに陥ると米金利は下落していきます。

そうなるとドル円はいままでの巻き戻しが発生してドル円は急落していきます。異常な動きを見せた指標の巻き戻しは激しいのが通常です。

現在円安でS&P500指数に投資すると円高の巻き添いをくらう可能性が高く非常に危険な選択肢となっています。

日銀がYCC見直しをするという話題もあり、またインフレ継続で利上げが実現し、米国の不況も織り込めばドル円が100円まで進んでしまう可能性すらあるのです。

右肩あがりに安全に資産を増やせる投資先に投資しよう!

必死で貯金してきた大切な6000万円。暴落に巻き込まれることなく安全に増やして生きたいと考えるのは自然なことです。

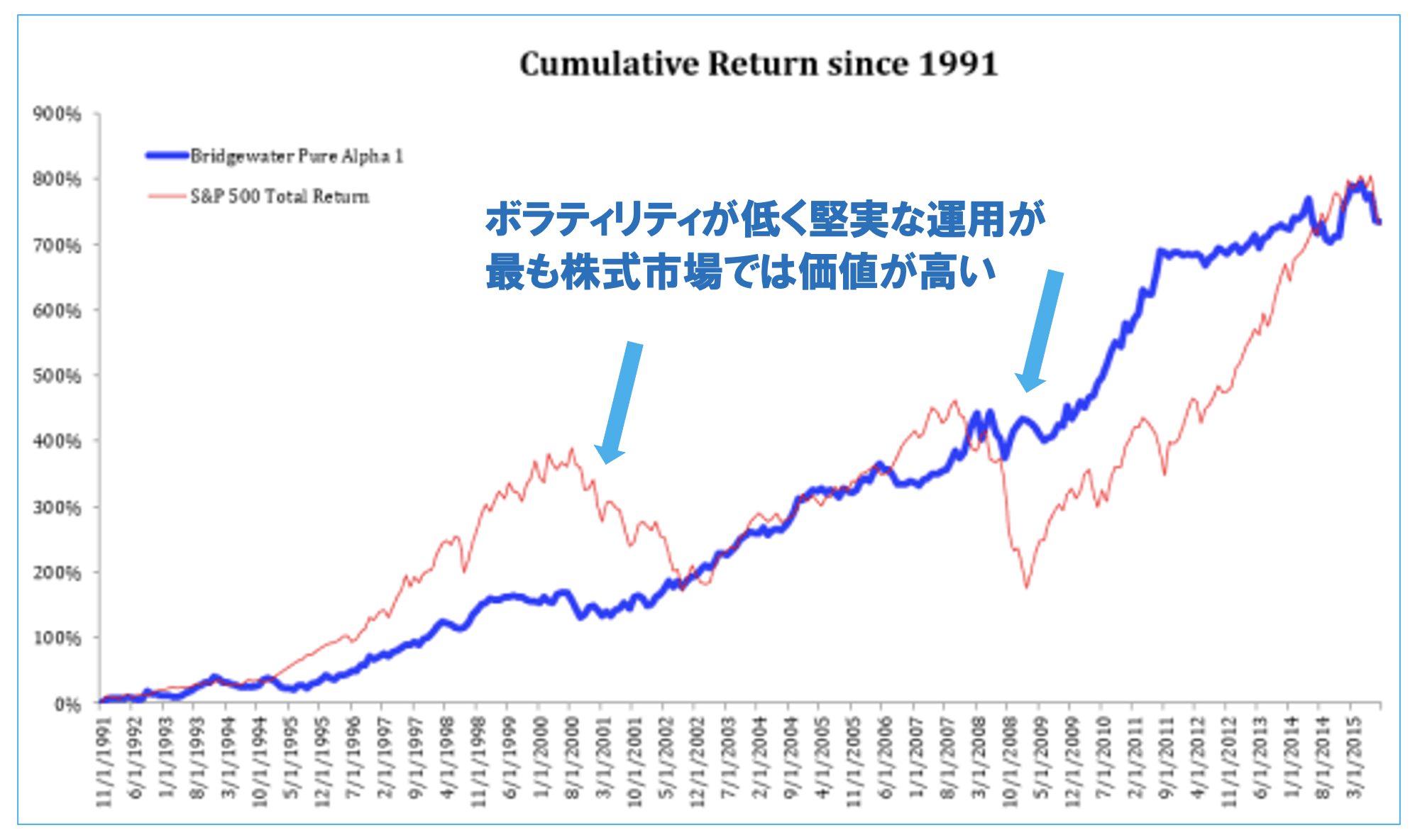

筆者が理想とするのはヘッジファンドの帝王レイダリオが運用するブリッジウォーターアソシエイツのような運用です。

決して派手なリターンではありませんが、暴落を全て回避してリターンをあげています。

そして2022年1-3月においてはS&P500指数が10%下落する中にあって16.3%の驚異的なリターンをだしています。

レイ・ダリオ氏率いるヘッジファンド会社ブリッジウォーター・アソシエーツでは1-3月(第1四半期)の運用成績がプラス16.3%となった。世界市場のボラティリティー拡大が追い風となっている。

参照:Bloomberg

ブリッジウォーターは最低出資金額が1000億円と大規模な機関投資家の資金しか受け入れていません。

ただ、日本にもブリッジウォーターの哲学を体現した本来のヘッジファンドとしてのパフォーマンスを実現しているファンドが存在します。

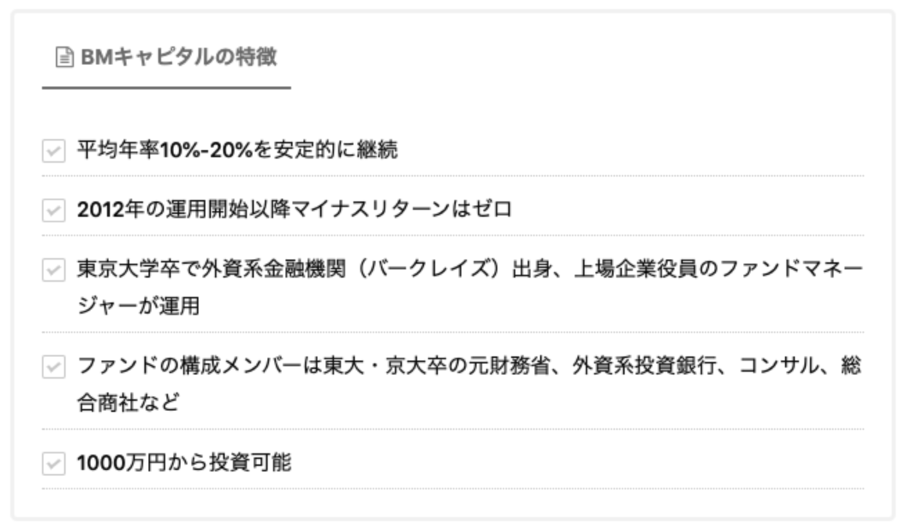

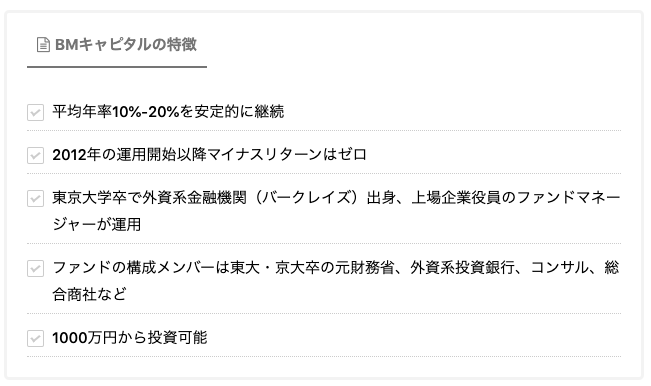

それが筆者が投資しているBMキャピタルです。

BMキャピタルは運用開始から10年間1度もマイナスをだしたことがなく、年率平均10%で資産を成長させつづけています。

以下で詳しくお伝えしていますので参考にしていただければと思います。