BMキャピタルは私募ファンドということもあり、謎に包まれているという印象を持っている方も多いと思います。

主に懸念されている点は以下の3つではないでしょうか?

- 出資スキームは問題ないのか?

- 何度も解散しているという話があるが大丈夫なのか?

- ポンジスキームではないのか?

- しっかりと解約できるのか?

確かに解散しているというのは実態は運用していないポンジスキームが疑われますよね。

しかし、安心してください。筆者が投資してから何度か解散していますが、実際筆者は投資を9年間継続できています。

この点について筆者の担当だった営業員の方に尋ねて得られた回答をもとにお答えしていきたいと思います。

本日はこの2点について詳しくお伝えしていきたいと思います。

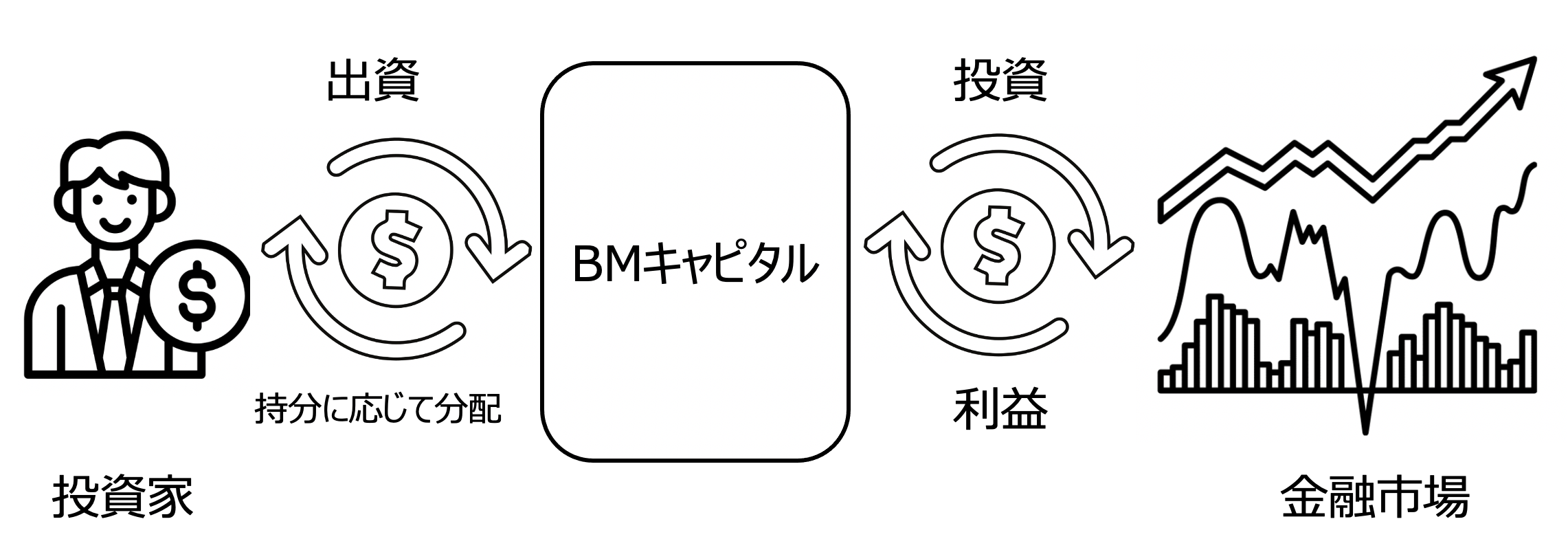

BMキャピタルが出資を募る「合同会社の持分権販売スキーム」とは?

BMキャピタルは「合同会社の持分権販売スキーム」で出資を募っています。

そもそも合同会社とは?

サラリーマンの方が「合同会社」と聞いても馴染みは薄いかと思います。

ただ、起業をした経験がある方なら合同会社については一度は触れたことがあるかと思います。

というのも会社を立ち上げる時に株式会社と合同会社を選択するからです。

近い将来M&Aや上場を目指しているのであれば、株式会社一択ですが、実は基本的には合同会社の方が手続きなども簡易で、非常に便利なのです。

後続で紹介しますが、海外のヘッジファンドも合同会社(以下のLLC)で運用していることが多いです。

また、海外と取引をするサラリーマンの方も実は合同会社に出会っている可能性があります。

合同会社は英語では「LLC」です。請求書や契約書でLLCが入っている書類を見た経験がある方は多いのではないでしょうか?

海外ではわりと一般的な会社形態なのです。

日本では例えば、GAFA(Google/Apple/Facebook/Amazon)の日本支社は合同会社で日本で運営しています。

またDMM.comも合同会社で運営しています。株式会社との主な違いは以下となります。

| 株式会社 | 合同会社 | |

| 意思決定 | 株主総会 | 総社員の同意 |

| 経営と所有 | 所有する株主と 経営する経営者の分離 |

所有と経営は同一 |

| 決算 | 必ず必要 | 不要 |

| 役員任期 | 最長10年 | なし |

BMキャピタルが合同会社として運営しているのは所有と経営が同じであり尚且つ株主総会を開かなくてよいという点が大きいでしょう。ファンドマネージャーの投資判断にいちいち承認を取るわけにはいけませんからね。

また運用手法の観点からも実は大きなメリットがあります。その点については後述します。

合同会社の持分権販売スキームとは?

合同会社の持分権販売スキームときくと非常に複雑に感じます。

しかし、非常に簡単なスキームです。

出資した金額に応じてリターンの配分を受けることができるというもので通常の投資信託と同じ仕組みになっています。

出資スキームとして違法性はないのか?

私募ファンドなので違法性がないのかという点について懸念を持たれている方もいらっしゃると思います。

筆者も出資するにあたり、色々と確認いたしました。

結論から申し上げると、以下の行政書士や弁護士の方も述べている通り違法性はないスキームということが確認できました。

株式や債券等、「有価証券」そのものでなくても、金融商品取引法上のみなし有価証券の私募については原則として金融商品取引業の登録が必要です。

しかし、合同会社が自らの資金調達のため、社員権を自ら募集又は私募する行為は、金融商品取引業の登録を受けずに行うことができます(金融商品取引法2条8項7号参照)。

これが、「合同会社の社員権募集スキームが金融商品取引法の登録の例外」といわれるゆえんです。

合同会社の社員権を、自ら販売する場合には、金融商品取引業の登録が必要がありません。そのため、資金調達の手段として、合同会社の社員権販売が行われているのです。

参照:弁護士「中野秀俊」

基本的には海外のヘッジファンドも合同会社として運営されていますし、同スキームは特殊な事例でもないのです。

海外や日本でもファンド設立は合同会社が利用される

例えば海外ファンドで有名どころはタイガー系のヘッジファンドですね。タイガーグローバルマネジメント(超一流ファンドです)なんかは「Tiger Global Management, LLC」として運営しています。というか海外の投資ファンドは本当にLLCばかりです。

| Rank | Profile | Managed AUM | Type | Region |

| 1 | Bridgewater Associates, LP | $235,542,378,467 | Hedge Fund Manager | North America |

| 2 | Balyasny Asset Management | $180,959,433,560 | Hedge Fund Manager | North America |

| 3 | Tiger Global Management LLC | $124,655,466,641 | Hedge Fund Manager | North America |

| 4 | Garda Capital Partners | $124,164,445,000 | Hedge Fund Manager | North America |

| 5 | Renaissance Technologies LLC | $121,848,923,848 | Hedge Fund Manager | North America |

| 6 | Capula Investment Management LLP | $118,360,187,022 | Hedge Fund Manager | Europe |

| 7 | ExodusPoint Capital Management | $115,731,633,205 | Hedge Fund Manager | North America |

| 8 | Two Sigma Investments | $74,437,035,981 | Hedge Fund Manager | North America |

| 9 | Coatue Capital, L.L.C. | $73,333,689,427 | Hedge Fund Manager | North America |

| 10 | Elliott Management Corporation | $72,833,267,919 | Hedge Fund Manager | North America |

その他リターン面でも米国トップ5のヘッジファンドでも、LLC形態で運用されている場合が多いです。

LLC形態で運用されるファンド

サイオン・アセットマネジメントなんかはあの世紀の空売り(映画:マネー・ショート 華麗なる大逆転)で有名なマイケル・バーリ氏がCEOを務めていて特に有名ですね。

外資は合同会社多いわな。投資ファンドなんか合同会社ばっかw

— どっかの社長 (@hk_tokyo555) March 6, 2018

不動産会社なんかは昔から利用していますよね。

8914 マザ エリアリンク 148.3億

業績予想の上方修正

通期予想は売上279.18億(+13.4%)、営業利益26.94億(+22.8%)、純利益14.5億(+30.5%)

私募ファンド「合同会社トランクハウス24」への土地付きストレージ売却(合計 8 棟)が完了した事からhttps://t.co/g8T9ISg0l4 pic.twitter.com/L70DP4weCH— あせろら (@limitup_tomato) April 24, 2019

JR九州などの上場企業も合同会社スキームを用いてファンドを組成

日本でもJR九州など大手企業がファンド設立に合同会社を利用する流れも加速しているように思います。

JR西日本が「合同会社JRWESTファンド第1号」を設立して不動産私募ファンドを組成しました。JR東日本は昨年2月に私募ファンドを、JR九州はこの後4月にアセットマネジメントを担う子会社をそれぞれ設立。駅チカの利便性の高い施設を多数持つJR各社が、不動産証券化事業に進出していきます。(丙)

— 日刊不動産経済通信/不動産経済研究所 (@fdk_tsushin) March 19, 2021

皆さんご存知の大企業も活用しているスキームとなります。

そもそも何故私募ファンドとして運用しているのか?

そもそも何故、私募ファンドで運用しているのかという点について気になっている方もいらっしゃるかと思います。

実際、筆者も疑問に思って出資の際に尋ねて見ました。すると非常に明快な回答が返ってきましたので共有いたします。

投資信託は一般社団法人投資信託協会の定めに従って1銘柄ポートフォリオの10%以内とすることが定められています。

一般社団法人投資信託協会の規則に定める一の者に対する株式等エクスポージャー、債 券等エクスポージャー及びデリバティブ等エクスポージャーの信託財産の純資産総額に対 する比率は、原則としてそれぞれ 10%、合計で 20%以内とすることとし、当該比率を超えることとなった場合には、一般社団法人投資信託協会の規則に従い当該比率以内となるよう調整を行うこととする。

しかし、10%以内という制限を設けられてしまうとBMキャピタルの得意とするアクティビスト投資を実行することはできません。

アクティビスト投資とは、企業の大株主となって能動的に経営陣に働き変え株式価値を引き上げる活動を行う投資手法です。

いわゆる、「物言う株主」ということですね。

魅力的な企業の大株主になるためには大量の資金が必要になります。

そのため、10%以内という制限を設けられてはアクティビスト投資ができないケースもでてきます。

他にも様々な自主規制が課せられており公募という形では自由に運用することができずファンドマネージャーの辣腕を振るうことができません。

そのため、私募ファンドとして運用しているとのことでした。運用手法含めて以下で詳しくお伝えしていますので参考にしてください。

詳しくはコチラ

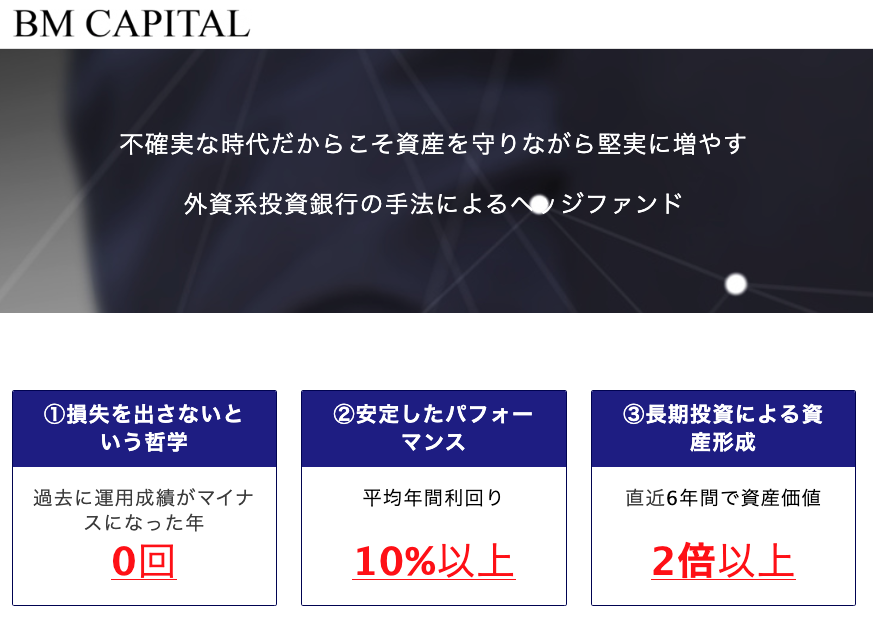

過去10年間にわたり毎年プラスのリターンが怪しい?

先ほどの図からもわかる通り、BMキャピタルは2013年の運用開始から過去1度もマイナスのリターンの年はありません。

昨今、毎月プラスのリターンという不自然なリターンを出すポンジスキームの疑いがあるファンドが跋扈しているので身構えた方もいらっしゃると思います。

しかし、面談で実際の運用チャートを見ればわかりますが月次では頻繁にマイナスリターンを出していますし、年率リターンも10%-20%と法外に高いものではありません。

詐欺ファンドが年率30%以上のリターンを継続してだすと喧伝しているのと比べると現実的な数値となっています。

BMキャピタルは過去10年間マイナスリターンはありませんが、これは異常なことではありません。

むしろ、長期的に大きな資産を築くためにはマイナスを極力抑えて安定的なリターンを積み重ねることが重要となります。

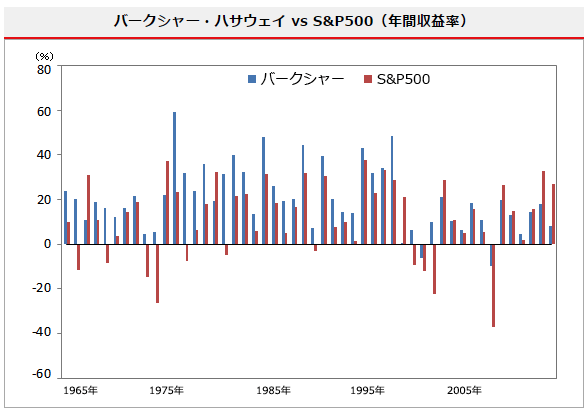

例えば、投資の神様「ウォーレンバフェット」が運営する「バークシャー・ハサウェイ」のリターンをご覧ください。

1965年の運用開始から2000年までの35年間にわたり一度もマイナスリターンを出さず、多くの年でS&P500指数を凌駕しています。

21世紀に入ってからは高齢で運用資金が巨額となっているためS&P500指数にも負ける成績となっています。

しかし、20世紀のバークシャー・ハサウェイのような運用こそが大きな資産を形成するのに必要なことなのです。

BMキャピタルは20世紀のバークシャー・ハサウェイと同様の運用がなされているということが言えます。

ちなみに、今やマイナス運用が目立つひふみ投信も、好調時は10年間でマイナスの年は一度だけでした。やはりまだ規模が大きくない時代のファンドが、リターンとしては高く出ますし、柔軟性のある運用でマイナスリターンを避けられるのだと思います。

BMキャピタルのファンドマネージャーが信頼できる証拠

BMキャピタルは先ほどお伝えした通り「物言う株主」として運用を行なっています。

経営陣に物申すためには当然ですが、大株主になっていないといけません。時には大株主となった上で役員になり企業を内部から変革するということも行なっています。

そして、これは面談で伺うことになりますが、BMキャピタルのファンドマネージャーは「物言う株主」の活動の結果として某上場企業の役員となっています。上場企業が役員を選任する時には当然、リーガルチェックが行われます。

リーガルチェックとは、その方が反社会的人間ではないか、やましい事業を営んでいないかということです。

これらの厳しい審査を受けた上で上場企業の役員に就任しているということになります。詳しい情報については以下から問い合わせを行い実際に詳しく伺ってみるとよいでしょう。

BMキャピタルの公式ページへ

ただ、投資をするだけでなく、資本政策や経営に難のある会社に入り込んで内部から変革するという社会的意義のある投資を行なっているということが伺えます。

BMキャピタルは解散している?

BMキャピタルは解散しているという噂の真偽についても明らかにしていこうと思います。

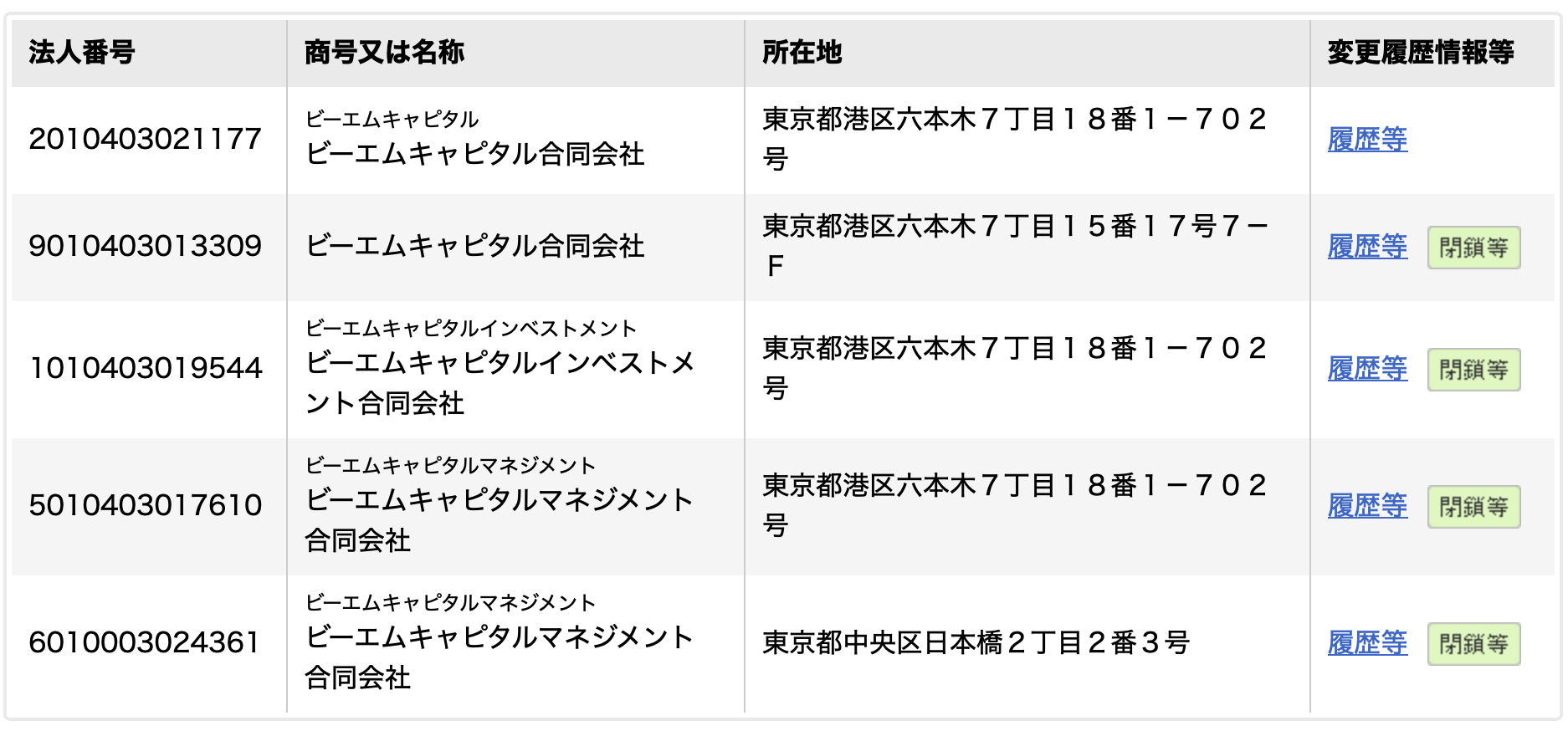

BMキャピタルは4回解散している

ではまず事実確認を行っていきましょう。国税庁の法人番号公表サイトでビーエムキャピタルと調べると以下の通りの結果が出ています。

確かに何度も閉鎖されているのは事実のようです。計4回解散していますね。

BMキャピタル解散の理由は募集人数に制限があることが原因

BMキャピタルが何度も解散して立ち上げている理由は出資スキームに原因があります。合同会社の社員権の自己募集という形で募集できる人数は499人となります。

BMキャピタルの最低出資金額は1000万円なので、単純計算で5億円以上の資金しか集めることはできません。詳しくは元消費者庁の弁護士である伊藤建氏の説明をご覧ください。

合同会社の社員権それ自体は、金融商品取引法2条2項3号により「有価証券」とみなされる「みなし有価証券」です。

「みなし有価証券」の場合、「その取得勧誘に応じることにより相当程度多数の者が当該取得勧誘に係る有価証券を所有することとなる場合として政令で定める場合」でなければ、

㋐発行開示規制の対象となる「有価証券の募集」にあたりません(金商法2条2項3号)。具体的には、「その取得勧誘に係る有価証券を500名以上の者が所有することとなる取得勧誘を行う場合」に限られます(施行令1条の7の2)。

また、出資総額の50%超が有価証券に投資され(金商法3条3号イ⑵、施行令2条の10第1項3号)、かつ、出資総額が1億円以上であることも要件となります(金商法4条1項5号参照)。

まさにBMキャピタルは、このスキームで資金を集めているということになります。

BMキャピタルでは499人以上の投資家が集まったら「ある施策」を実施します。投資家たちを更に優良なスキームへと案内して運用が継続なされる形となっています。

仮に次の項目でお伝えするポンジスキームのような形で資金を持ち逃げしていたら既に問題になっています。しかし、そのような痕跡はありません。

また冷静に考えて頂ければ分かりますが、持ち逃げした上で同じ会社の名前で会社を設立するような頭の悪いことは行わないでしょう。

実際、筆者が投資をしたビーエムキャピタル合同会社は解散となっていますが、資金は税的なメリットを受けられる形で現在も運用がなされて複利で増えていっています。

この点については気になる方は面談で聞いてみるとよいでしょう。面談では可能な限り質問をして、完全に理解することをおすすめします。

ポンジスキームの可能性はあるのか?

私募ファンドに投資をする際に最も気になるのはポンジスキームの可能性ではないでしょうか?

BMキャピタルがポンジスキームなのかという点について詳しくみていきたいと思います。

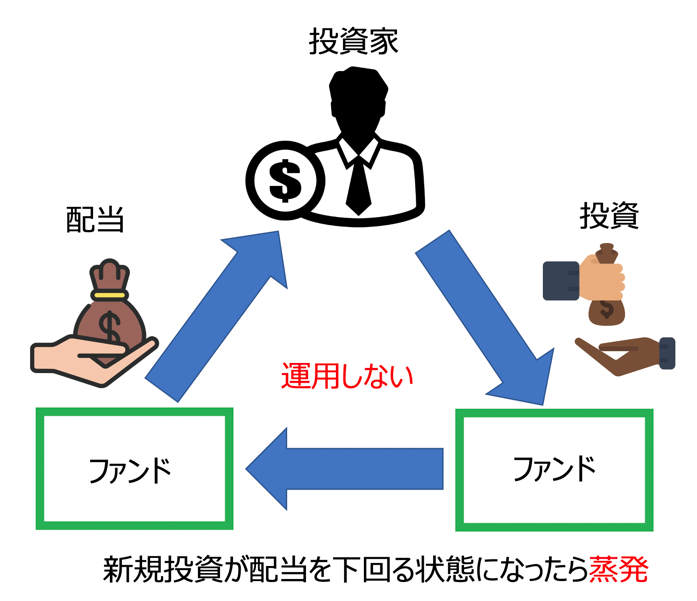

そもそもポンジスキームとは?

ポンジスキームとは簡単にいうと、新規投資家から集めた資金を運用せずに既存出資家の分配するスキームです。

新規投資家からの出資金が既存投資家への分配を下回る局面になるとポンジスキームファンドは蒸発します。

ポンジスキームは新規投資家から多くの出資金をあつめ、既存投資家の解約に伴う元本流出を防ぐために以下の特徴があります。

【新規投資家を集める為の特徴】

- 圧倒的に高いリターンを喧伝(年率30%以上、月利○%等)

- 結局どのように運用がなされているか不明

- 毎月プラスのリターン等明らかに不自然な運用成績

【既存投資家の流出を防ぐ為の特徴】

解約を制限するための規則がある。(解約に上限を設けていたり、解約が抽選となっていたり)

近年では仮想通貨関連やFX関連のファンドがポンジスキームとして数多く運用されています。

BMキャピタルがポンジスキームなのかを検証

BMキャピタルについて先ほどの特徴があるか確認していきましょう。

【新規投資家を集める為の特徴】

- 圧倒的に高いリターンを喧伝(年率30%以上、月利○%等)

→手数料後年率10%程度で非常に堅実なリターンであり問題なし - 結局どのように運用がなされているか不明

→王道のバリュー株投資で運用されていると宣言されている - 毎月プラスのリターン等明らかに不自然な運用成績

→年間ベースではマイナスは一度もないが、月次ベースではマイナスの月もある

【既存投資家の流出を防ぐ為の特徴】

解約を制限するための規則がある。(解約に上限を設けていたり、解約が抽選となっていたり)

→ ヘッジファンド特有のロックアップ期間はあるが3ヶ月に1度のタイミングで全額引き出すことが可能。(海外ヘッジファンドでは1年に1回となっているファンドが多い)

また、BMキャピタルに関しては投資の実態が確認されています。

いくつもの会社の大株主として名を連ねています。運用の実態が確認されないポンジスキームの特徴をそもそも満たしていないのです。

なにより10年間、BMキャピタルとして運用が行われていることが信頼できる証だと思います。

BMキャピタルは解約できるのか?ヘッジファンドで一般的なロックアップとは?

私募ファンドであるヘッジファンドへ投資する際に気になるのが、しっかり解約できるのかという点かと思います。

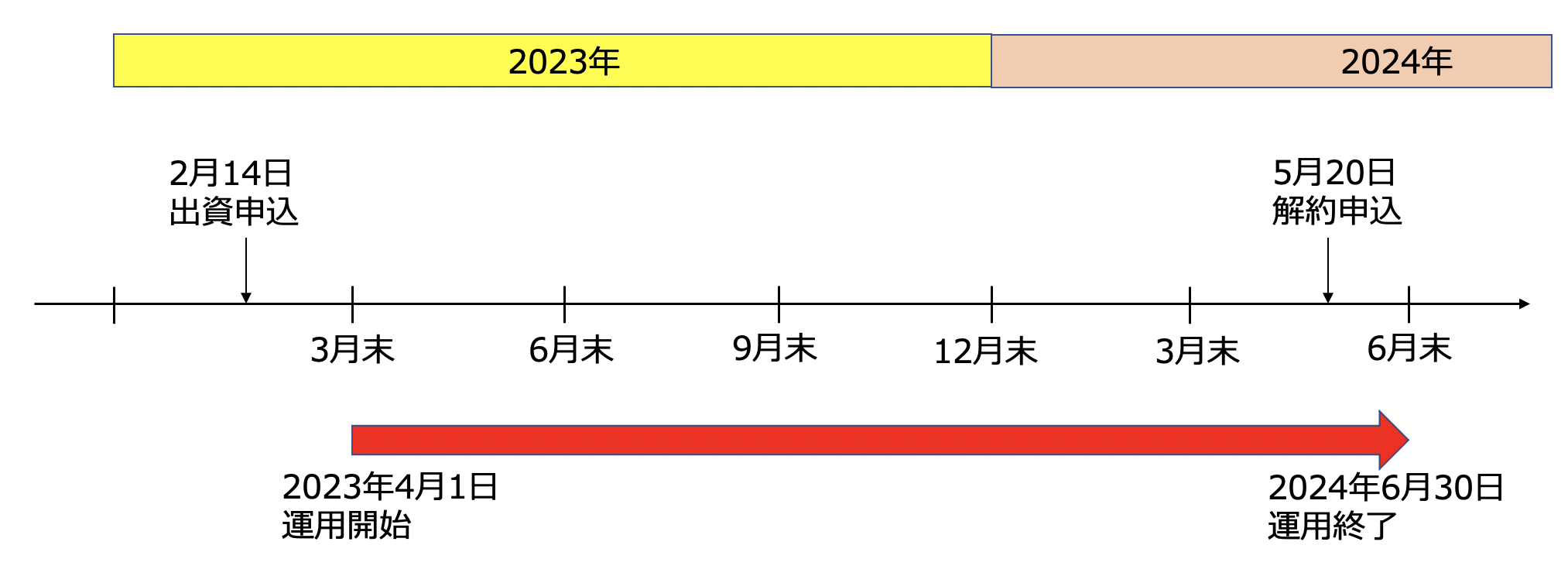

結論からいうと出資も解約も3ヶ月に1回可能となります。図解すると以下となります。

例えば2023年2月14日に出資申し込みをすると2023年4月1日からの運用開始となります。

そして2024年5月20日に解約申し込みすると2024年6月30日をもって運用終了といなります。四半期末毎が基準となります。

投資信託であれば毎日投資も解約もできますので不便に思われる方もいらっしゃると思います。

しかし、これはヘッジファンドは一般的なことです。

むしろ3ヶ月毎に資金の出し入れが可能なのは良心的で海外のヘッジファンドでは1年に1回のファンドも数多く見られます。

このような制度をロックアップ制度といいます。

ロックアップ制度がなぜ必要かという点についても解説していきたいと思います。

ヘッジファンドは投資家が少なく、なおかつ1人あたりの投資金額が大きくなります。

毎日のように資金の出し入れができてしまう状況となれば、投資戦略を実行できなくなってしまう状況に陥る可能性があります。

投資したい銘柄に突っ込む直前に大きな資金の出資者が解約をしたら投資が十分に実行できませんからね。

3ヶ月に1回、どれだけ解約がおきるのか?出資があるのか?

が分かっていれば、その資金計画に基づいて投資を行うことができます。

腰を据えた運用を行うために設けられているのがロックアップなのです。

まとめ

今回のポイントは以下となります。

- BMキャピタルは合同会社の社員権販売スキームで出資金を集めている

- 利益分配スキームは投資信託と同じ

- 出資スキームに違法性は認められない

- BMキャピタルは4度解散しているが、これはスキーム的な問題

- 毎回解散後も継続的に運用がなされている

- BMキャピタルはポンジスキームの要件は満たしていない

- BMキャピタルのロックアップは3ヶ月と良心的な水準

【BMキャピタル】日本最大のヘッジファンド「BM CAPITAL」の評判や口コミを紐解く!運用実績・利回り・投資手法の実態とは?