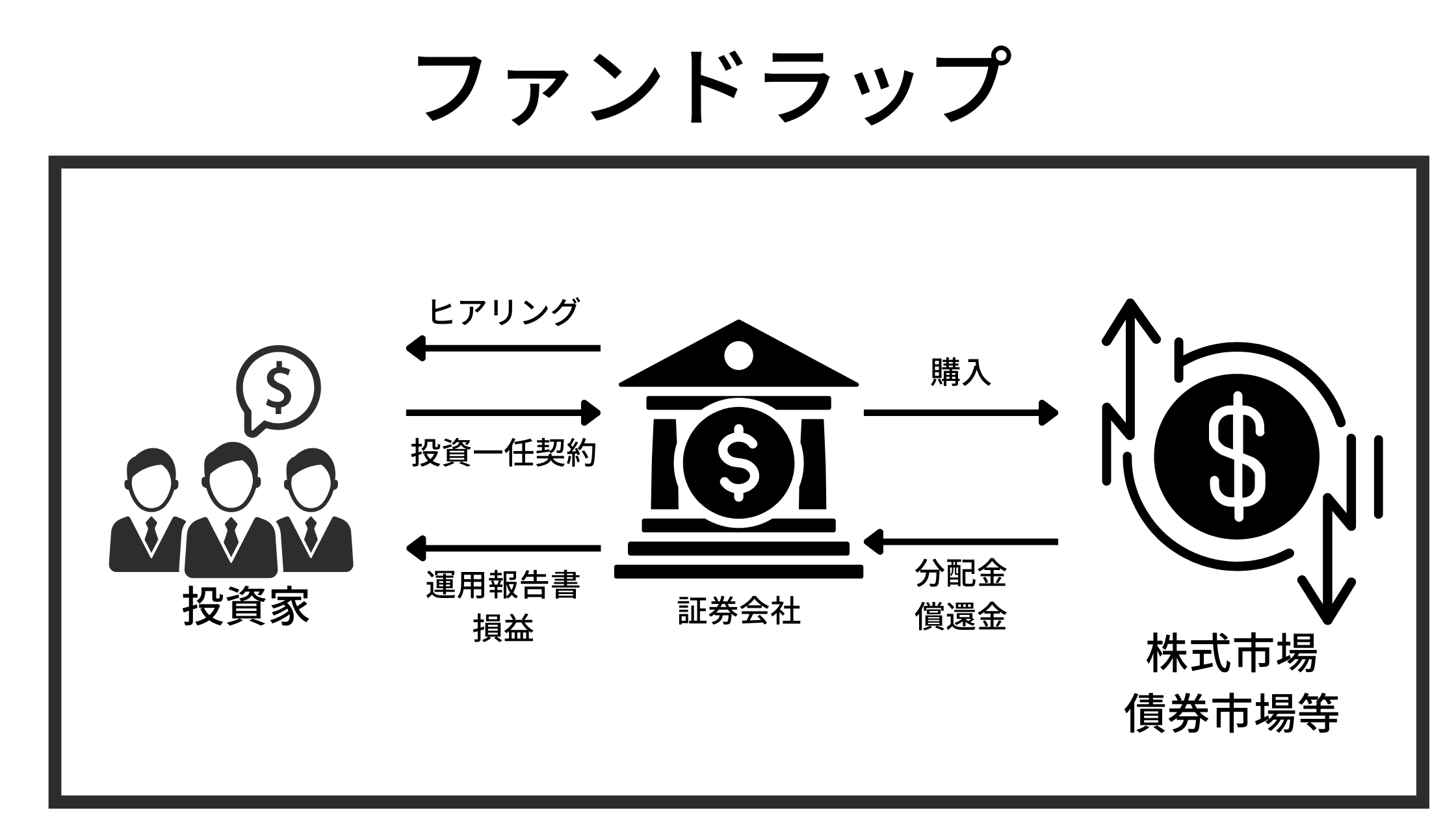

「ファンドラップ 」や「ラップ口座」は近年隆盛を誇っています。

両者は同じ意味ですが投資家から投資一任契約を結んだ金融機関が投資家の要望に合わせて運用するというサービスです。

当サイトでも様々なファンドラップについて取り上げてきました。

関連

- ファンドラップはとにかくひどいと評判?野村證券の「野村ファンドラップ」を徹底評価!運用実績だけでなく手数料や口コミを含めてわかりやすく解説。

- 運用実績が悪く評判がひどい!?儲かった!?大和証券の「ダイワファンドラップ 」を利回りや手数料を含めて徹底評価!

- 三井住友銀行(SMBC)ファンドラップの評判は?運用実績や手数料、口コミを包括的に徹底評価!

- みずほ証券が提供する評判の「みずほファンドラップ 」の運用実績や手数料や口コミを包括的に徹底評価!

- 運用状況がひどいと評判の「りそなファンドラップ 」を徹底評価!口コミや金融庁のデータから手数料や実績を含めて紐解く。

- SMBC日興証券の「日興ファンドラップ」の評判は悪い?儲かったとの声も?運用実績などから徹底調査!

- 三菱UFJ信託(MUFJ/MUFG) ファンド ラップの評判は?販売絶好調も解約検討者続出?長期保有なら救われる?

のむラップファンドは野村アセットマネジメントが提供するサービスです。

上記の関連記事の一番上にある野村證券が提供する「野村ファンドラップ」とは別物です。

今回は「のむラップファンド」がどのような特徴なのか?運用実績はどうなのか?

という点についてお伝えしていきたいと思います。

のむラップファンドはファンドラップ なのか?投資信託なのか?

のむラップファンドは名前からしてファンドラップと錯覚された方が多いと思います。

しかし、野村グループとしては野村證券が野村ファンドラップを提供しているのでグループ内でカニバってしまいます。

のむラップファンドを運用しているのは投資信託を運用している野村アセットマネジメントです。

察しのよいかたなら気づいたかと思いますが、のむラップファンドはファンドラップ風の投資信託となります。

つまり、銀行や証券会社を介して普通の投資信託として購入できるということですね。

ファンドラップの場合は金融機関と投資一任契約を結ぶ必要がありますが、のむラップファンドは結ぶ必要がありません。

つまり、のむラップファンドはフランクなファンドラップといったところですね。

ファンドラップでは運用する際に発生する信託手数料に加えてコンサルフィーとしてのファンドラップフィーが発生します。しかし、投資信託であれば信託手数料だけが発生するのでファンドラップに比べるとリーズナブルですね。

では、何をもってしてファンドラップ風なのかという点については次の項目でお伝えします。

保守型から積極型までの5つのコースが用意されている

ファンドラップは投資家の趣向に合わせてリスク別のポートフォリオを提供しています。

ファンドラップは金融機関がヒアリングを行い顧客の趣向に応じてプランを提案しますが、のむラップファンドは自分でプランを選択する必要があります。

のむラップファンドもリスク耐性に応じて5つのプランから選ぶことができます。

| 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 | |

| 『国内株式』 『外国株式』 『世界REIT』 の合計投資比率 |

原則50%以内 | 原則60%以内 | 原則75%以内 | 原則85%以内 | 制限なし |

| 投資方針 | 安定収益の確保 | 安定収益の確保 | 成長と安定した収益の確保 | 成長と安定した収益の確保 | 積極的な運用 |

以下は過去の一連ではありますが各パターンでの資産構成比は以下となっています。(2024年1月31日時点)

ちなみに前回分析した2022年12月30日時点の各プランの構成比率は()の中に表記しています。

| 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 | |

| 国内株式 | 7.9% (9.2%) |

9.1% (12.2%) |

11.4% (14.7%) |

13.8% (14.0%) |

10.5% (11.3%) |

| 外国株式 | 13.0% (8.4%) |

18.4% (14.6%) |

25.5% (23.7%) |

39.2% (38.2%) |

53.3% (52.2%) |

| 世界REIT | 7.1% (7.1%) |

8.9% (9.8%) |

11.7% (13.1%) |

13.9% (14.2%) |

13.7% (13.6%) |

| 国内債券 | 47.4% (43.7%) |

33.6% (31.0%) |

23.5% (18.1%) |

7.9% (8.1%) |

4.5% (4.6%) |

| 外国債券 | 23.6% (30.6%) |

28.8% (31.4%) |

26.7% (29.4%) |

23.7% (23.9%) |

16.5% (17.1%) |

| その他の資産 | 1.1% (1.0%) |

1.3% (1.0%) |

1.2% (1.0%) |

1.5% (1.6%) |

1.4% (1.2%) |

各資産については以下のインデックスに連動するインデックス投信が使用されています。

| 資産 | 対象インデックス |

| 国内株式 | TOPIX |

| 外国株式 | MSCI KOKUSAI指数(円ベース・為替ヘッジなし) |

| 国内債券 | NOMURA-BPI総合 |

| 外国債券 | FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース) |

| 世界REIT | S&P先進国REIT指数(配当込み、円菅さんベース) |

それぞれのプランのリターンとリスクは以下となります。積極型に近づくにつれて期待リターンは高くなります。

投資における期待リターンというのは狙えるリターンなのでわかりやすいです。

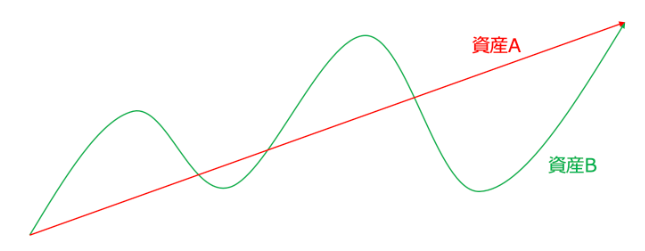

一方、リスクについてはイメージしにくいと思います。投資におけるリスクというのは価格の値動きの幅のことを意味します。

同じリターンでも資産Aより値動きの激しい資産Bの方がリスクが高いということになります。

積極型では8%のリターンを狙っているということですね。あとで実際にどうなっているのかという点についてお伝えしていきます。

運用手数料(購入手数料/信託手数料)

購入手数料は全てのプランで税込1.1%となっています。

運用期間中に発生する信託手数料はプラン毎に以下となっています。

| 保守型 | 年率1.188% |

| やや保守型 | 年率1.2705% |

| 普通型 | 年率1.353% |

| やや積極型 | 年率1.4355% |

| 積極型 | 年率1.518% |

ファンドラップに比べてファンドラップフィーが発生しないので若干割安な水準となっています。

のむラップファンドの運用実績

では肝心の各プランの運用実績についてみていきたいと思います。

以下はMorningstarから取得した各パターンの運用成績です。

2024年1月31日末迄

| ファンド名 | のむラップ・ファンド (保守型) |

のむラップ・ファンド (やや保守型) |

のむラップ・ファンド (普通型) |

のむラップ・ファンド (やや積極型) |

のむラップ・ファンド (積極型) |

|---|---|---|---|---|---|

| トータルリターン 1年 |

9.91% | 13.50% | 17.14% | 22.82% | 5.10% |

| トータルリターン 3年(年率) |

4.15% | 6.56% | 9.25% | 12.39% | 14.02% |

| トータルリターン 5年(年率) |

3.69% | 5.82% | 8.11% | 10.44% | 9.17% |

| トータルリターン 10年(年率) |

3.18% | -- | 6.39% | -- | 7.88% |

| 標準偏差1年 | 5.82 | 6.79 | 7.97 | 9.7 | 13.89 |

| 標準偏差3年 | 5.72 | 7.18 | 8.94 | 10.76 | 12.46 |

| 標準偏差5年 | 5.24 | 7.01 | 9.27 | 11.31 | 13.54 |

| 標準偏差10年 | 5.02 | -- | 9.14 | -- | 12.31 |

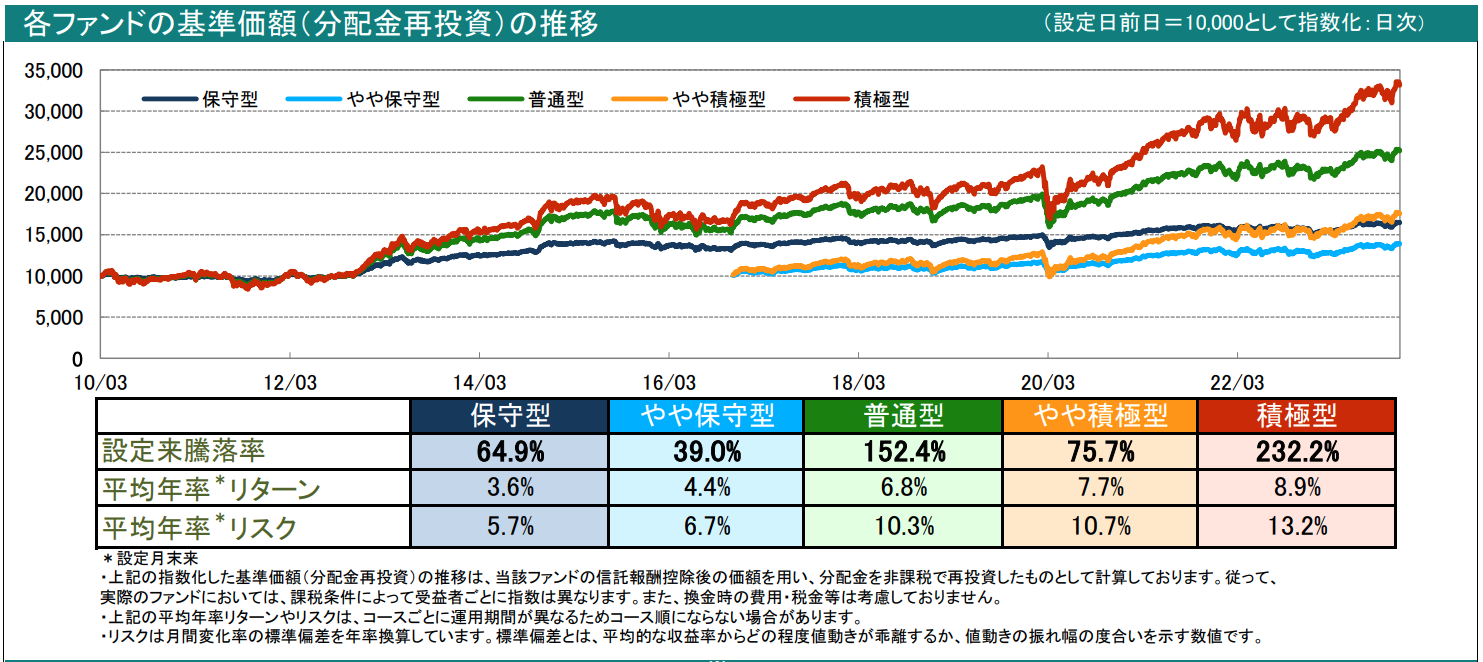

積極型や普通型の10年年率リターンは7.88%と5.69%とここ10年の米インデックスファンド並みの成績となっています。

まあ、当然インデックスに投資をしているので当たり前といえば当たり前なわけですが。それぞれの運用リターンは以下となります。積極型では12年間で3.5倍になっていますね。

上記はあくまで今までの実績です。重要なのは今後です。今後の見通しについて次の項目でみていきたいと思います。

【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

今後の見通しとは?円安とバブルの後遺症に苦しむ?

一番運用暦が長い積極型、普通型、保守型の運用開始は2010年からです。そして、2010年〜2022年は株も債券も不動産も株価が上昇するいわゆるバブル相場でした。

リーマンショックからたちなおるために各中央銀行は利下げを行い金利をゼロ近傍に固定するだけでなく、量的緩和で市場にお金をばらまいていきました。

世界経済に最も影響を与えるFRBの政策金利の推移は以下のとおり2022年に入るまで低い水準で抑えられていました。

金利が下落すると債券価格が上昇します。(この点疑問に思われる方はこちらをご覧ください)

更にアベノミクスでもご理解いただけるとおもいますが金融緩和で金利が低下すると株式市場も大きく上昇していきます。みなさんがご利用の住宅ローン金利も低下するので不動産投機熱もあがり不動産価格も上昇しREITの価格も大きく上昇していきます。

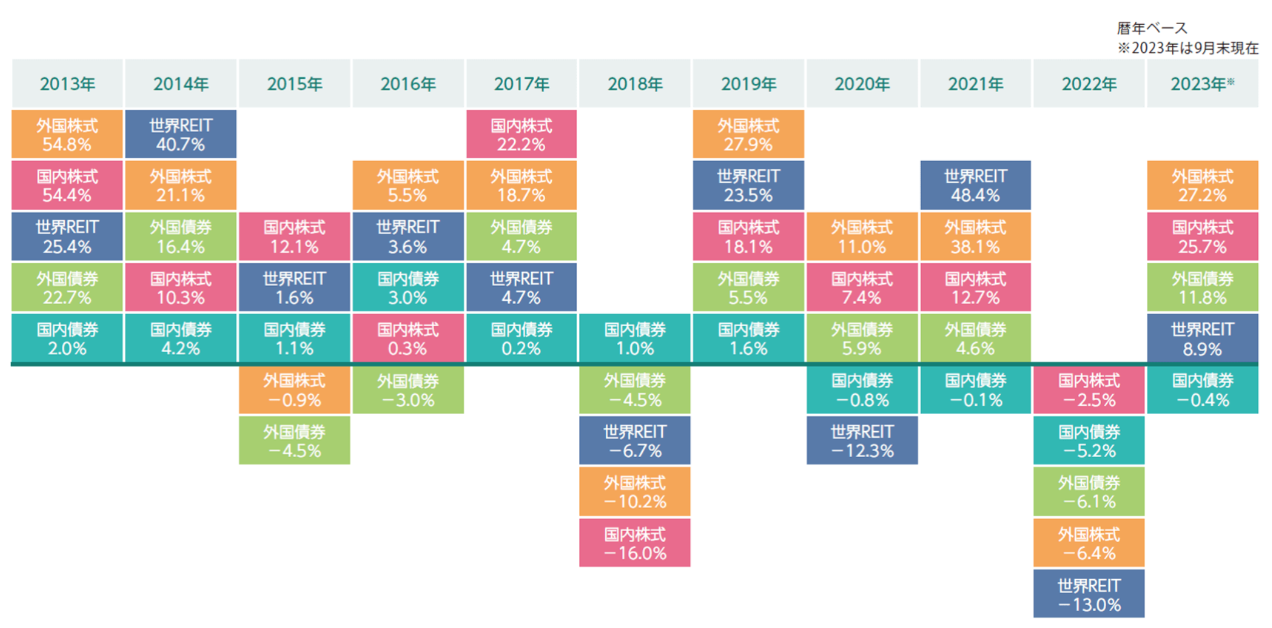

つまり、のむラップファンドに組み入れられている資産が全て上昇するという超追い風が10年間吹き続けたことになります。

以下をみれば明らかですね。一時的に金利を引き上げた2018年を除いて、ほとんどの期間で株と債券とREITが上昇していっています。

しかし、右端を見ていただければわかる通り2022年は全ての資産がマイナスになっています。

これはリーマンショック以降の金融緩和によって引き起こされたバブルの副作用がいよいよ本格的に顕在化してきたためです。

お金をばらまきまくった結果、世界中でインフレの嵐が吹き荒れています。

インフレを抑えるために現在、世界的に金利を引き上げているのです。先ほどの米国の金利の推移でもわかる通り直近金利が急激に上昇しています。

つまり、今までの逆流現象がおこり株も債券も不動産も価格が下落していっているのです。

インフレは一過性なのですぐおさまると考えてる人もいると思いますが考えが甘いです。

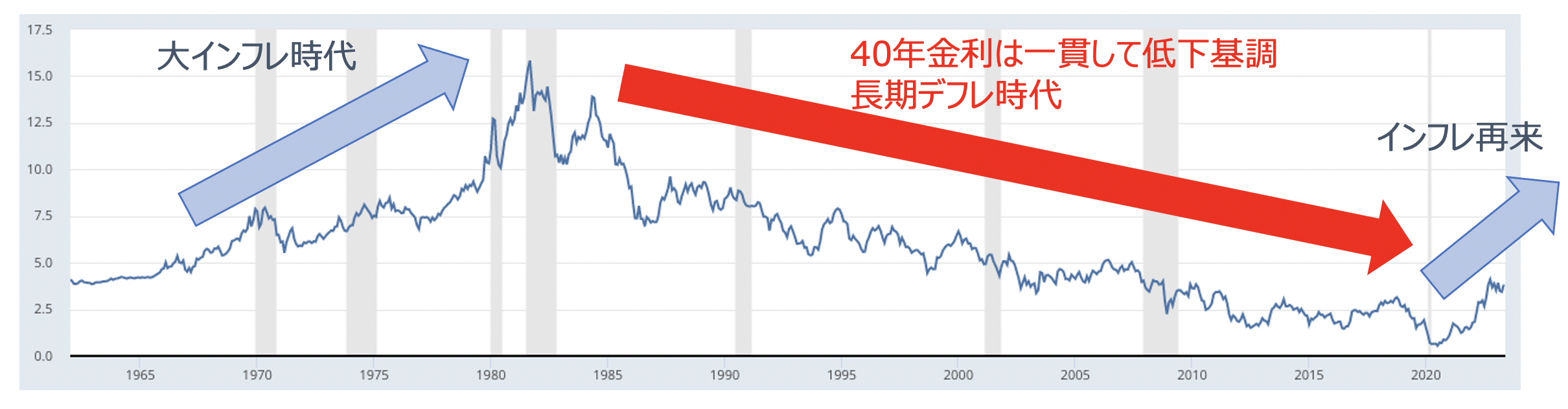

今回と同じインフレが発生した1970年代から1980年代の金利の動きをみていきましょう。

インフレは粘着するのです。今後、10年間は通常の資産価格は厳しい状況がつづくでしょう。

実際、インフレが粘着した1970年代の米国のS&P500指数の株価の値動きは以下の通り大きく上下しながら横ばいでした。

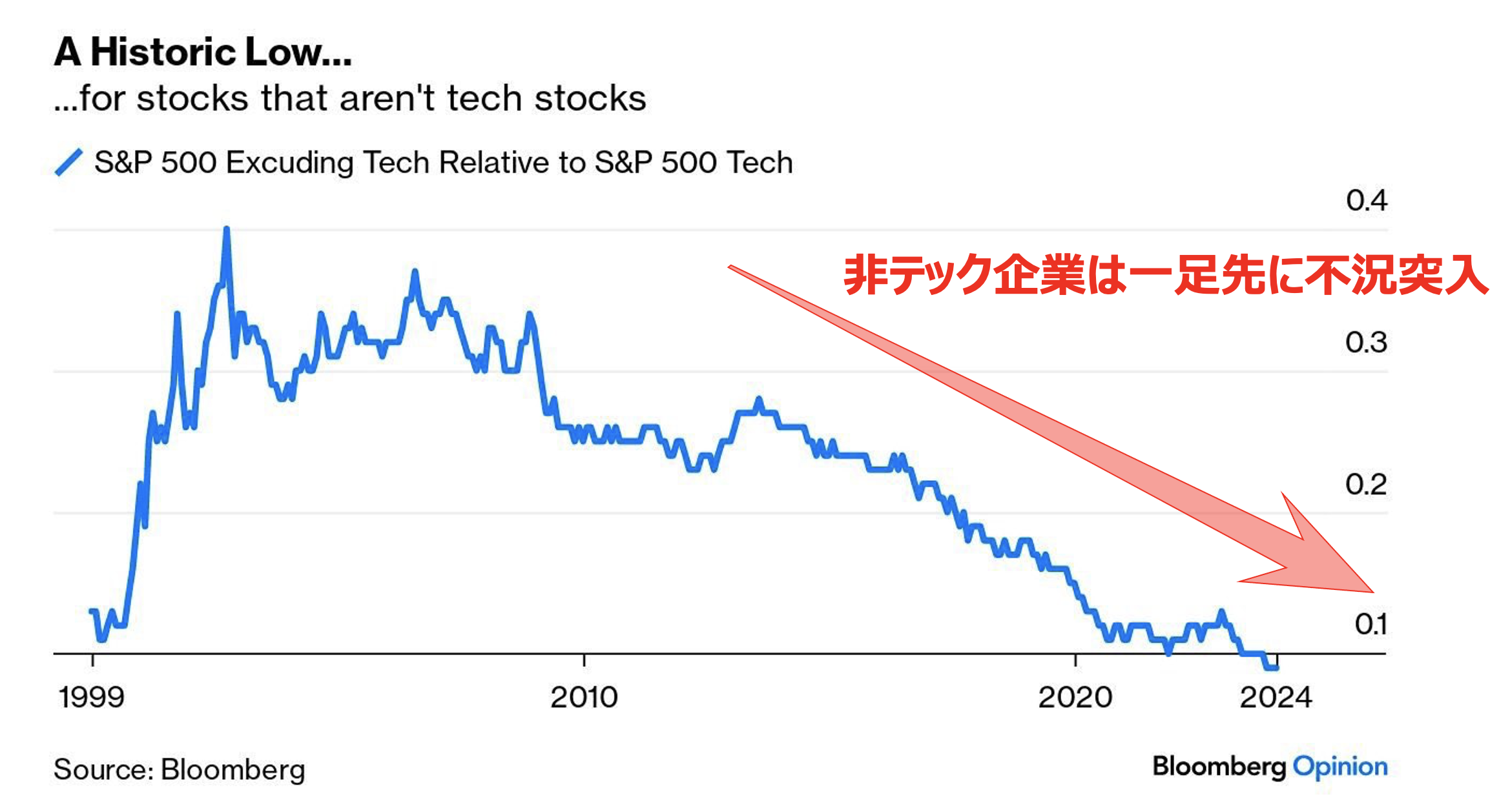

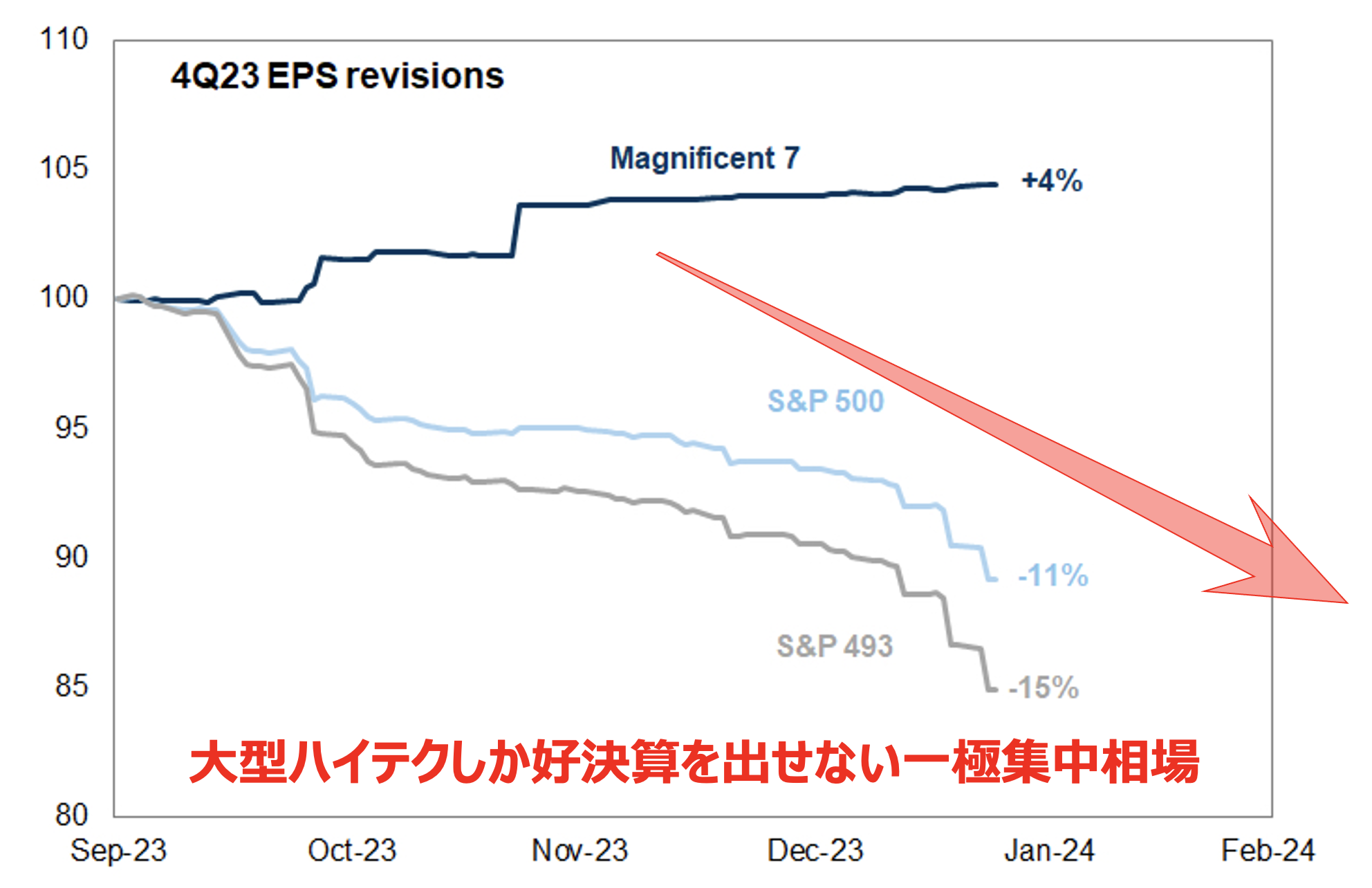

2023年以降は一時的に反発していますが、これは下落の反動です。いずれ、インフレの2波の到来に伴って再び下落していきます。わかりやすくAI銘柄以外の業績は一足先に不況入りしています。

非テック企業は一足先に不況突入

大型ハイテクしか好決算を出せない一極集中相場

更に、「のむラップファンド」は外国通貨建の資産に投資しているので円高になるとリターンが毀損します。150円近くになったドル円が100円になるだけで30%以上リターンを毀損しますからね。

日銀の金融緩和の修正が見込まれる現段階において、ここからは円高になることが想定されています。直近は既に日銀のマイナス金利解除を織り込み反応していますね。利上げ転換するとさらに円高は進むでしょう。

ドル円の推移(円高)

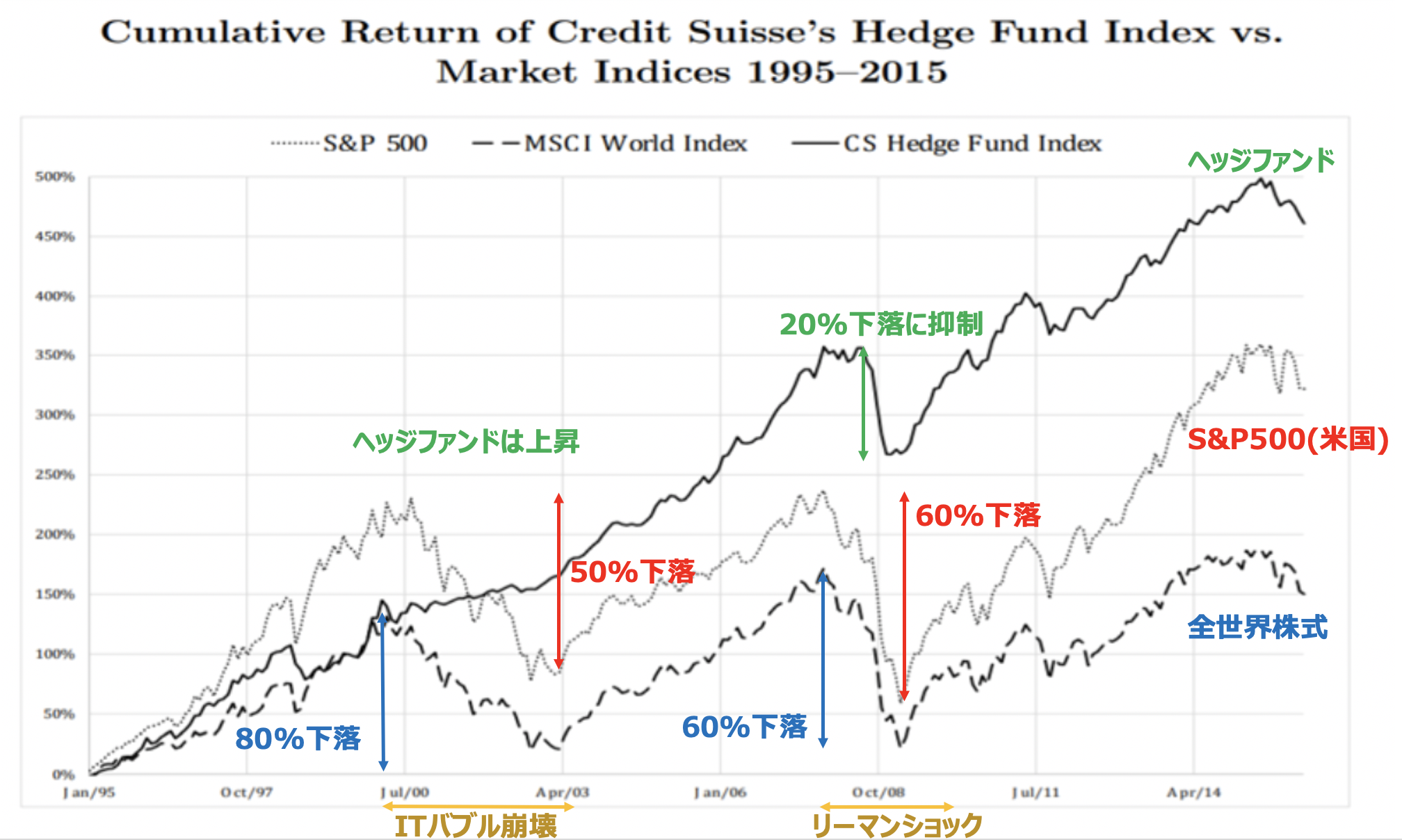

今後、のむラップファンドも厳しい環境となることが見込まれます。筆者はこのような時代に資産運用の解決策としてヘッジファンドに投資しています。

ヘッジファンドは相場環境によらずにリターンをだすことを至上命題として運用を行なっているファンド形態です。

実際、市場が暴落しちえるような局面でもうまく乗り切りプラスのリターンをだして運用しています。

以下では筆者が投資しているファンドを含めて魅力的なものをまとめていますので参考にしていただければと思います。

複利効果が得られる(=マイナスをミニマイズすることに長けた運用)ファンドを選ぶことで、資産を飛躍させていきましょう。

のむラップファンドの口コミ評判を掲示板でチェック

最後に口コミだけ見ていきましょう。

普通型

2年持ってたけど、昨日利確しました。

年利2% だから良しとします

普通型

投稿する人が少ないのは当たり前。

・10年以上前に設定された昔ながらの高コストな投資信託

・レバがかかってないのにレバナスよりも割高な信託報酬

・今どき無料な投資信託が多い中で売却時にもかかる手数料

こちらの投資信託を購入されている方々はおそらく銀行等で勧められて購入した方が殆どだと思いますが、ハッキリ言って良いカモです。

1日でも早く低コストな投資信託に乗り換えることをお勧めします。

普通型

4月に購入してから、買値より上がったことがありません。失敗だったのでしょうか…心配…

積極型

予定狂った。

下がり上がり下がり上がり。

下がり時にタイミング買い増しは難しい

積極型

下がってますが、コツコツ買い増し。

今年は我慢の買い増し時。

積極型

人気ないですね...ここ

保守型

元気ないなぁ

リターンが低いので盛り上がっていませんでした。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- のむラップファンドはファンドラップではなく投資信託

- 5つのプランから選ぶことができる

- 過去10年は全ての資産が上昇したので堅調に推移

- 今後はバブルの逆流でしばらく厳しい環境が想定される