「仕組み債」が非常に話題になっています。筆者も仕組み債という商品が存在するのは知っていましたが、詳しいことは知りませんでした。

しかし、あまりにも最近取り沙汰されているので、細かく調査してみました。

日経新聞でもトラブル続出として大々的に報じられていますよね。

筆者も証券会社の方が仕組み債について話をしているのは聞いたことがあります。

しかし、世間ではこのような証券会社やIFAの営業員が力を入れて販売しているようですね。

「仕組み債」と呼ばれる複雑な金融商品の販売を巡り、日本証券業協会が新たな自主ルールを設ける。一見、利回りが高くても市場の急変で資産が大きく目減りするリスクがあり、損失を被った個人から苦情が続出している。

今後の販売には投資経験や保有資産全体の余裕度合いなど条件を満たすよう求める。顧客を理解した販売姿勢や情報開示が徹底できなければ、自己責任による投資は成り立たず、金融業界として投資家保護に一段とかじをきる。

債券と言えば筆者は最近ホットなソフトバンクグループや楽天グループの社債を思い起こしていますが、仕組み債は通常とは異なります(上記2社の社債も通常と言えるかは疑問なのですが)。

関連

今回の記事では仕組み債の概要とリスク、資産運用として手を出して良いものなのかどうかを考察していきます。

仕組み債とは?

仕組み債とは何かをまずは辞書で調べてみると以下のような記述が出てきます。

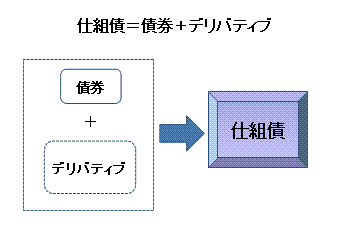

「仕組債」とは、文字通り、一般的な債券にはみられないような特別な「仕組み」をもつ債券です。この場合の「仕組み」とは、スワップ(※1)やオプション(※2)などのデリバティブ(金融派生商品)を利用することにより、投資家や発行者のニーズに合うキャッシュフローを生み出す構造を指します。

こうした「仕組み」により、満期やクーポン(利子)、償還金などを、投資家や発行者のニーズに合わせて比較的自由に設定することができます。

| ※1 | スワップとは、金利(固定金利と変動金利)や通貨(円と外貨)を交換する取引をいいます。例えば、スワップを利用することにより、金利が低下したときに受取利子が増加する(逆に金利が上昇すると受取利息が減少する)ような仕組債を作ることができます。 |

| ※2 | オプションとは、あらかじめ約束した価格で、一か月後、一年後など将来に売ったり買ったりできる権利をいいます。例えば、株価があらかじめ定められた価格を下回ったときに、この権利が行使されて、償還金が減額するような仕組債もあります。 |

なんだか難しい記述ですね。わざと複雑にしてわからないようにしているのではないかと思ってしまうような難しい単語がたくさん出てきます。

「スワップやオプションなどのデリバティブ(金融派生商品)を利用することにより、投資家や発行者のニーズに合うキャッシュフローを生み出す構造」という部分が全てなのですが、次項の商品例で理解していきましょう。

例えば、元本が戻るたびに再投資を続け、最後には大損で終わるという人の欲望に触れるような商品も多いようです。販売側が100%悪い、とも言い切れない内容でもあるのかもしれません(90%くらいでしょうか)

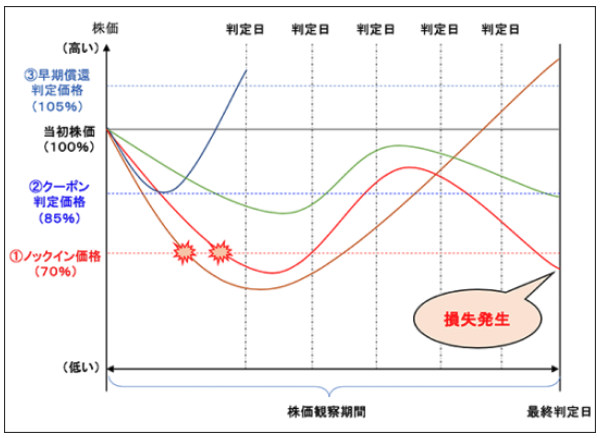

株価が当初価格から15%を超えて下落しなければ3カ月毎に年率8%の利息を得ることができる。その一方で、株価が上がって当初価格から5%以上値上がりすると早期償還で元本が戻ってくる。

仕組み債の種類とそのからくり

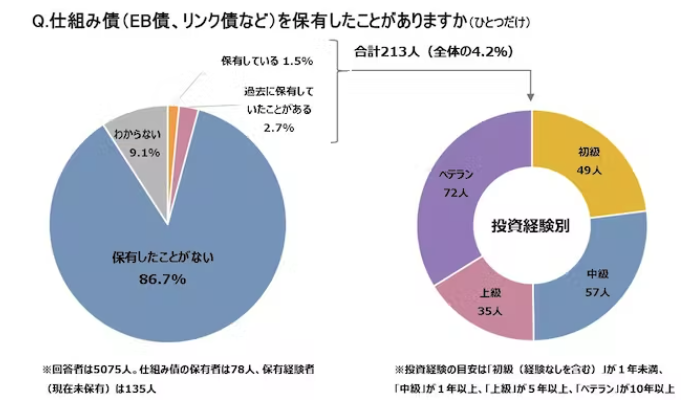

以下は各種仕組み債の代表例的な商品なのですが、とにかく複雑でリスクが高いですね。投資初心者の方が仕組み債に手を出しているとよく聞くのですが、リスクを過小評価しているのではないでしょうか?

上級者で投資経験が5年以上とありますが、筆者から言わせれば10年以下の投資経験など全員初心者です。相場サイクルを2周ほど経験している人間と1周しか経験していない人間とでは知識や経験に雲泥の差がつきます。

投資経験1年で中級としていることにも、大いに疑問です。ズブズブの初心者ですよね。少し怒りすら感じる区切り方です。

仕組み債保有の実に7割が初心者が手を出しており、非常に絶望しています。トラブルが続出して当然だと思います。

EB債(他社株転換可能債券、例.テスラ)

株価水準が条件を満たせば、満期前に債券から株式に転換されることがある債券です。通常の転換社債は、事前に決められた条件でいつでも株式に転換できる権利が付いています。

株価が転換価格(行使価格)を上回ってくれば、株式に転換して売却すれば値上がり益が得られ、上回らなくても債券として定期的に利息が得られる上、満期まで持てば額面で償還されます。

かなりメリットが高いように見える商品ですよね。

しかしEB債は、投資家の意思に関係なく自動で株に転換されます。投資家自身がコントロールできる債券ではなく、株価が下落しているタイミングで株に転換されてはたまったものではありません。

自分でリスクをコントロールできない代わりに、30%などのリターンが提供されるのです。

大損してしまう可能性も当然あります。テスラ株でもEB債が売られていたようですね。イーロンマスクが自社株を大量売却しているタイミングで株に転換されてしまった投資家がいるとしたら、大きく損失を出していたでしょう。

例えば、他社株転換債(EB)と呼ばれる仕組み債では、米テスラ株のような株式に連動しており、同銘柄の急落によって大きく元本を減らす結果になった商品もある。

リンク債(高いノックイン確率?)

リンク債は株価指数などに連動してリターンが変動する債券です。株価指数とは米国で言えばS&P500、ナスダックなど。日本では日経平均株価やTOPIXが挙げられます。

日経平均に連動した仕組み債である日経リンク債が日本では大人気でしたよね。あらかじめ定められた株価まで下落しなければ高配当が受け取れ、下落してしまった場合は大きく損失が出てしまう可能性がある商品です。

その代わり40%を超えるリターンなどが見込め、まさに投機ですね。着実に資産10億円まで積み上げたい筆者にとっては、リンク債が心配で毎日夜眠れないと思います。

相場がどこまで上がる、どこまで下がるなんて読めるはずがないので、かなり博打的要素が強い商品だと感じます。

金融引き締め局面などでリンク債などに資金を投じてしまうとどうなってしまうのでしょうか。

市場関係者が需給悪化の引き金のひとつと身構えるのが仕組み債の一種の「日経平均リンク債」だ。日経平均のオプションを使って、株価が一定範囲に収まっている間は元本はそのままで、投資家は相対的に高い利回りが得られる。

問題はあらかじめ決められた水準である「ノックイン価格」に到達した場合。償還価格が日経平均に連動するようになり、多くの場合で大幅な元本割れが発生する。さらに、リンク債を組成した業者は、持ち高管理上、損失回避のために買っていた先物を処分する。この過程で株式の売り圧力が高まる仕組みだ。

ノックイン価格とは仕組債に設定されているトリガー価格の一つです。

主に日経リンク債、日経ノックイン債、他社株転換条項付社債(EB債)などに設定されています。

あらかじめ設定されているノックイン価格に日経平均株価などの対象となる指数が一度でも到達した場合に、通常は投資した元本よりも低い価格で債券が償還される条項が付いています。

コーラブル債

コーラブル債は発行体が繰り上げ償還できる債券です。個人投資家にはこれは不利ですよね。

発行体の都合で資金を動かされてしまう代わりに、利回りが高く設定されます。

早期償還される可能性はあるものの、発行体が破綻しなければ元本が守られる点はメリットがあります。(破綻するしないも、読めるものではないのですが)

利回りは5.6%などが代表的な利率のようです。

保有経験のある仕組み債では「株価指数連動債(リンク債)」が46.5%、「EB債(他社株転換社債)」が34.3%、「為替連動債」が23.0%だった。この3種類は連動する株価や為替相場の変動により元本を大きく割り込むリスクがある。これに対し、早期償還される可能性はあるものの、発行体が破綻しなければ元本が守られる「コーラブル債」は5.6%にとどまった。「種類はわからない」の回答も23.0%にのぼった。

リバース・デュアルカレンシー債(逆二重通貨債)

「リバース・デュアルカレンシー債」と仰々しい名前ですが、例えば満期で受け取るお金が日本円、利払が外貨であるなど通貨が異なる債券です。

為替の影響を当然受けることになります。利払が外貨であれば、円安であれば嬉しいですが円高であれば利回り低下を起こします。

仕組み債のメリット:儲かる?高いリターン(とハイリスク)

運良く上昇相場に乗れば儲かる、これ一点ではないでしょうか?

上昇相場時に日経リンク債はたしかに多くの投資家に富をもたらしたように思います。

その水準は2万3000~2万5000円に集中しており、足元の日経平均はこれを大きく上回る。このままいけば早期償還が相次ぐ。仕組み債の動向に詳しい調査会社、インペリアル・ファイナンス&テクノロジーの若勇昌克社長は「すでに早期償還が発動されて数週間以内に投資家に戻る金額は約2000億円。現在の株価だと今後さらに約4500億円が償還の条件を満たしそうだ」と試算する。

ただ、仕組み債は個別に条件など異なり、上昇相場で償還されずに下落相場に向かってしまうなどリスクも孕んでいますので、営業員と細かく詳細を詰めた方が良いでしょう。

大枠の相場の上昇局面、下落局面はある程度経済指標から読めるものですが、リーマンショックやコロナショックのような突発的な下落が来てしまった時は、元本割れ数十%も普通にあり得る投資だと思います。

逃げれない投資は投資ではありません。投機、またはギャンブル、もしくは博打です。

デメリット:ハイリスク且つ仕組みが複雑(販売側が有利)

上記で各代表商品について解説してきましたが、複雑ですよね。

投資初心者にリンク債がとか、EB債とかわかるんでしょうか。そもそも株価指数がどのように今後動いていくかを本気で考えたこともない人たちですよね。

容易に営業側が今後はインデックスはこのように動くので、とかテスラ株はEV車販売売れ行きが好調なので株価が、とか説明しているのを想像してしまいます。

2022年末にテスラのEB債など持っていた人は多いのではないでしょうか?大暴落していますが、年配の方々は老後の資金は大丈夫なのか心配になってしまいます。

2020年1ー3月の事例を見つけましたが、やはりトラブル続出です。7000万円の賠償を求める・・・。とんでもない資金を仕組み債の振り込んでるんですね。人間、欲をかくと思い切り大損しますね。

- 40歳代後半の女性、詳しい説明を行うことなく難解な仕組み債を勧誘され購入、多額の損害が発生し損害金2,896万円の賠償を求める。

- 50歳代後半の男性、証券知識がなく理解力が劣るにも関わらず複数の仕組み債を勧誘され購入、発生した損害金7,102万円の賠償を求める。

こういった事例の中には、「説明不足」という言葉がよく出てきます。これだけ大きな金額の話なのになぜ説明不足になるのか?代表的な仕組み債の商品内容やその理由をお伝えします。

欲をかいたわけではなく、説明不足で安全な投資と言ったように販売されていたのであれば、どうしようもありません。防ぎようがないのです。理解のできない投資をしてはいけないのです。

そして、複雑な商品とは、所々に手数料を抜くチャンスがあるものです。仕組み債は販売側が商品組成するのですから、ある程度自由に商品を設計して強気な営業をしていけば、儲かるのではないでしょうか。

見えないコストで年率10%を負担させられていたりします。

仕組み債について金融庁が調査結果を公表し、購入者が見えないコスト(年率10%)を負担させられていることが判明しました(朝日新聞5月30日朝刊報道)。

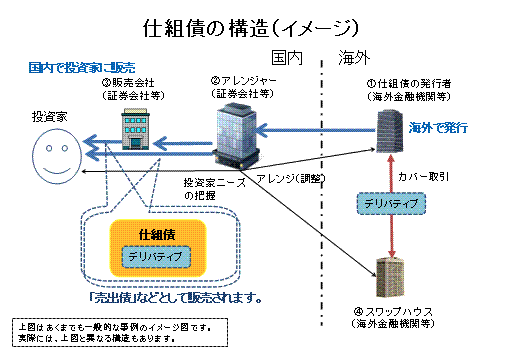

仕組み債というのは先物取引、オプション取引、スワップ取引といったデリバティブ取引(金融派生商品)を組み込んだ債券であり、様々な仕組み債が販売されており、有名なものはEB債、日経平均株価連動債などとして販売されています。

大変危険な金融商品であり、その理解も簡単ではないにもかかわらず、高齢者などに気軽に販売されてきたという問題がありました。

<自主規制>金融庁も大激怒!販売停止も相次ぐ

これだけリスクの高い商品を自由に組成して大儲けしている業者が多いのですから、いつか規制は入ります。

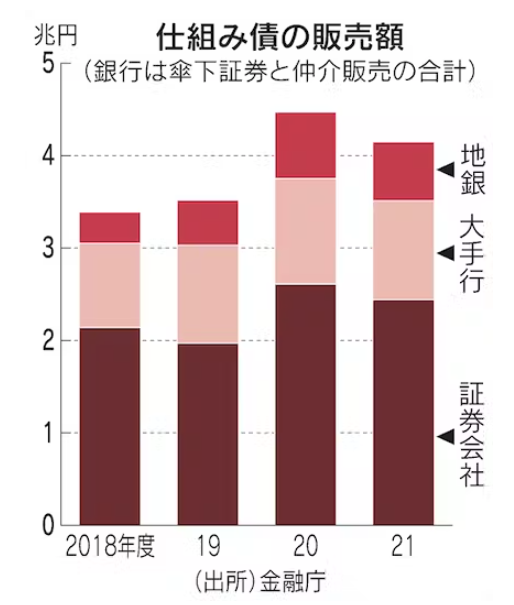

これを地銀系証券が思い切り売り捌いていたのですから世の中もう何を信じたら良いのかわかりません。「販売額」1000億円超えの地銀系証券も存在しているのですから。

金融庁も大激怒しています。顧客軽視の販売をそろそろ止めないとまずい事態となっているようです。

金融庁は地域銀行99行やグループの証券会社27社を対象に、仕組み債など金融商品の販売実態について一斉調査に乗り出した。

経営陣が複雑で高リスクの仕組み債の問題を十分に検証せず、顧客に販売してきたことを問題視している。ほかの金融商品でも同様の問題がないかどうか調査し、地銀のコーポレートガバナンス(企業統治)の課題を総点検する。

仕組み債は国債より利回りが高く、株価や金利などを組み込んだ複雑なデリバティブ(金融派生商品)で、価格変動時に大きな損失が発生しやすい。もともとプロの機関投資家向けに開発され、高齢者など個人に販路を広げていた。全国地方銀行協会によると、2021年度に加盟62行のうち57行が総額約9500億円を販売した。

個人投資家からしても、ある日巨額損失が出ているなんて事態が普通にあるような商品ですから、金融庁のメスが入るのは当然なのではないでしょうか。

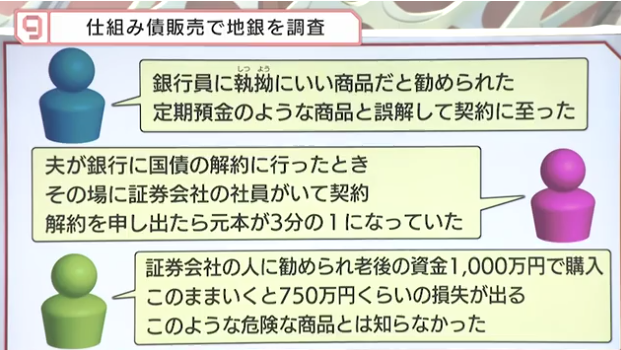

定期預金のような商品と勧められているのは本当にまずいと思いますね。解約を申し出たら元本が1/3になっていたら筆者は間違いなく裁判を起こすと思います。説明不足に間違い無いですからね。

しかし、金融機関のモラルの低さには驚かされます。仕組み債は絶対に手を出してはいけません。

高齢者が多額の損失を抱えるケースが続出は笑えません。

高い利回りをうたうが、元本割れのリスクもある複雑な金融商品「仕組み債」の販売をやめる動きが金融機関で広がっている。勧誘を受けてリスクを理解せずに購入した高齢者が多額の損失を抱えるケースが続出。金融庁が問題視し、銀行や証券会社が販売の見直しに追い込まれた格好だ。

三井住友銀行、みずほ証券は仕組み債の取り扱いを全面停止。SMBC日興証券や野村證券などは顧客本位の業務運営へ改善するとの声明。停止したらいいのではないかと思います。

なんだか仕組み債といい、ファンドラップといい、大手金融機関が粗悪な商品を大手を振って販売していることに悲しさを感じます。

2023年情報:証券取引等監視委員会が一部金融機関に対して金融庁に処分を勧告

仕組債販売を秩序なくやってしまった金融機関に対して追求の手が及んでいます。以下はダイアモンドの記事です。

全国地方銀行協会の会長行である千葉銀行と武蔵野銀行、千葉銀子会社のちばぎん証券の3社に対し、証券取引等監視委員会は仕組み債の販売で問題があったとして、金融庁に処分を勧告した。投資経験がない顧客に仕組み債を買わせたり、銀行員が顧客を直接勧誘するなどルール違反が横行していたが、銀行経営陣は実態を把握していないなど目を覆うほどのずさんさだった。

手数料収入ほしさに大手地銀のグループ会社ですら無茶苦茶な営業をしていたということですね。

当記事でお伝えしているような内容をしっかり理解していれば安易に投資をすることはないかと思います。

ただ、高い利息を得ることができると甘い言葉を巧みに使って営業してきた結果が現状となります。

最後に:仕組み債はおすすめできない!より堅実なリターンを目指すべき

仕組み債のようなハイリスクハイリターンといった商品は資産運用、資産増加には実際に向きません。

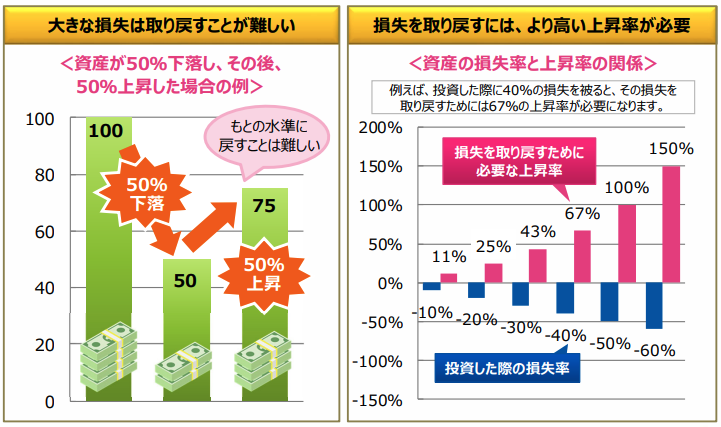

一度大きな損失を抱えてしまうと、それを取り戻すのに時間がかかってしまうからです。これは数字で可視化しないと理解できない人が多いです。

例えば、11%の損失を取り戻すのに必要なリターンは11%ですし、-40%の損失を取り戻すには67%のリターンが必要です。

-50%の損失に対しては+100%のリターンが、-60%に対しては+150%のリターンが必要なのです。

上記で仕組み債への投資で資産が1/3になったなどの話がありますが、そこから運用で2.5倍、3倍に増やすなど、何年かかるのでしょうか?また博打に放り込んで、さらに資産を増やす負のループが始まるようにしか思えません。

堅実に投資をしても10年単位でかかってきます。資産運用で最も大切なのは「マイナスを出さないこと」です。ハイリターンは実は必要なく、堅実に低いリターンでも積み重ねていけば気づけばハイリターンになっています。

仕組み債など必要ないハイリターンのために、ハイリスクな投資をするのはやめておきましょう。

長年資産運用を実践してきた筆者が選ぶ優良な投資先は以下でまとめていますので、ぜひ参考にしてみてください。

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る