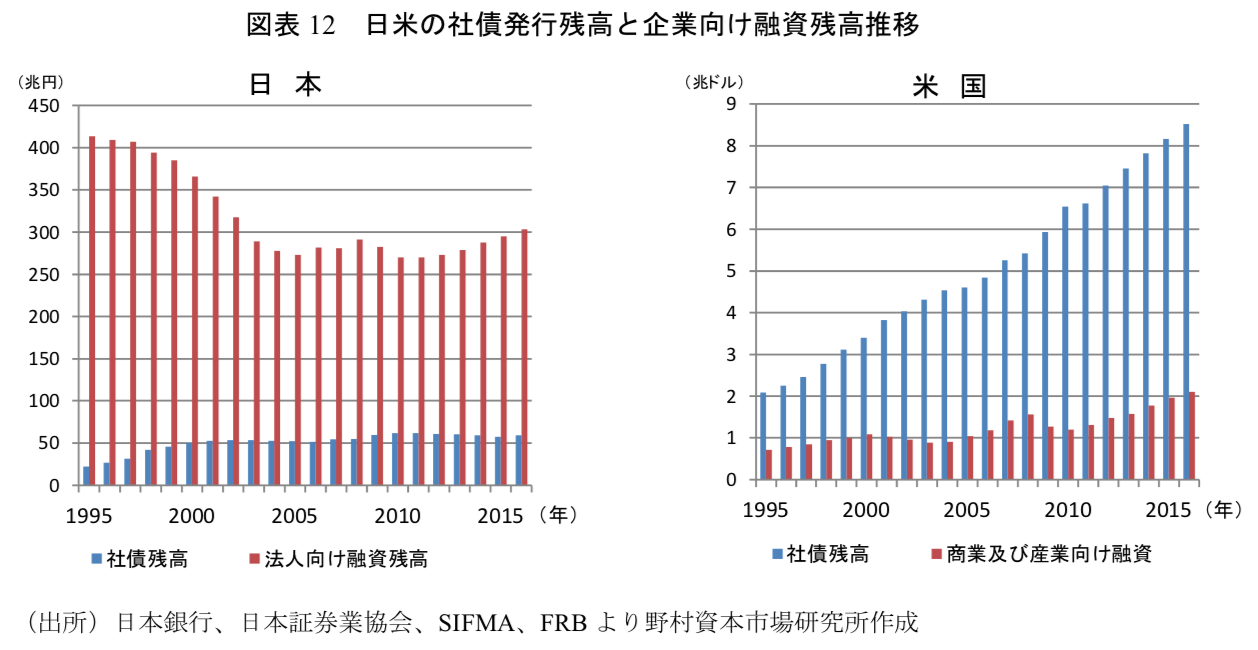

海外では社債で資金を調達するというのが一般的となっています。

しかし、日本ではいまだに銀行からの融資がメインの資金調達手段となっており、社債発行額はずっと少ない状況が続いています。

以下は日米の社債と融資による資金調達推移の比較です。

いかに社債という手段が日本で浸透していないかがご理解いただけるかと思います。

実際、楽天証券やSBI証券でも海外の企業の社債の販売より、日本企業の社債の販売の方が少なくなっています。

少なくなっていますというより、基本的にたまに売り出される一社を除き社債を売り出している企業は見当たりません。

そのたまに社債を販売する企業というのがソフトバンクグループ(9984)とソフトバンク(9434)です。

2024年にも社債の発行を発表して市場を賑わせています。

ここで注意していただきたいのですが、ソフトバンク(9434)とソフトバンクグループ(9984)は別会社です。

ソフトバンクは皆さんに馴染みが深い通信会社ですが、ソフトバンクグループは孫正義氏が世界のハイテク企業に投資をしている投資会社です。

アリババに初期から投資してIPOで巨額の利益を得たという報道も記憶に新しいですね。最近は米国市場にARMを上場させました。両社を勘違いしている人が殆どかと思います。

ソフトバンクという名前の安心感から社債は常に販売してすぐに売り切れとなります。

本日はソフトバンクグループが発行している社債について以下の観点からお伝えしていきたいと思います。

- 最新の社債型種類株式の内容とは?

- 頻繁に発行するとソフトバンクグループが発行する社債(劣後債)とは?

- ソフトバンクグループ社債の危険性とは?

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る

<速報>2024年2月16日報道:ソフトバンクグループ(9984)の発行規模5500億円の無担保社債

しばらくソフトバンクグループからの社債は遠のいていましたが、2024年に入り新たな社債の発行のニュースが飛び込んできました。

| 利率 | 年2.70%-3.30% 3月1日条件決定予定) |

| 発行価格 | 100円(額面100円につき) |

| 発行日 | 2024年3月15日 |

| 償還日 | 2031年3月14日 |

| 利払日 | 毎年3月15日・9月15日 |

| 格付け | A- (株式会社日本格付研究所)取得予定 |

| 申し込み期間 | 3月4日-3月14日 |

発行の目的は既存で発行している社債の借り換えとしています。要は借金を借金で返済するという日本国政府と同じ状況だということです。

ソフトバンクグループ(SBG)が3月15日に5500億円規模の個人向け普通社債を発行する。発行額は同社の個人向け社債としては過去最大規模になる。SBGが2月16日に関東財務局に提出した訂正発行登録書で明らかになった。今回発行するのは円建ての無担保社債で、調達する資金は既発債の償還に充てる予定だ。

今回の利率は約年率3%となっています。このインフレ時代にです。インフレ率が約3%となっているので実質リターンはほぼありません。

ソフトバンクグループはリスクの高い投資先に投資を行う資金を、日本の個人投資家から著しく低い利息で調達しているのです。

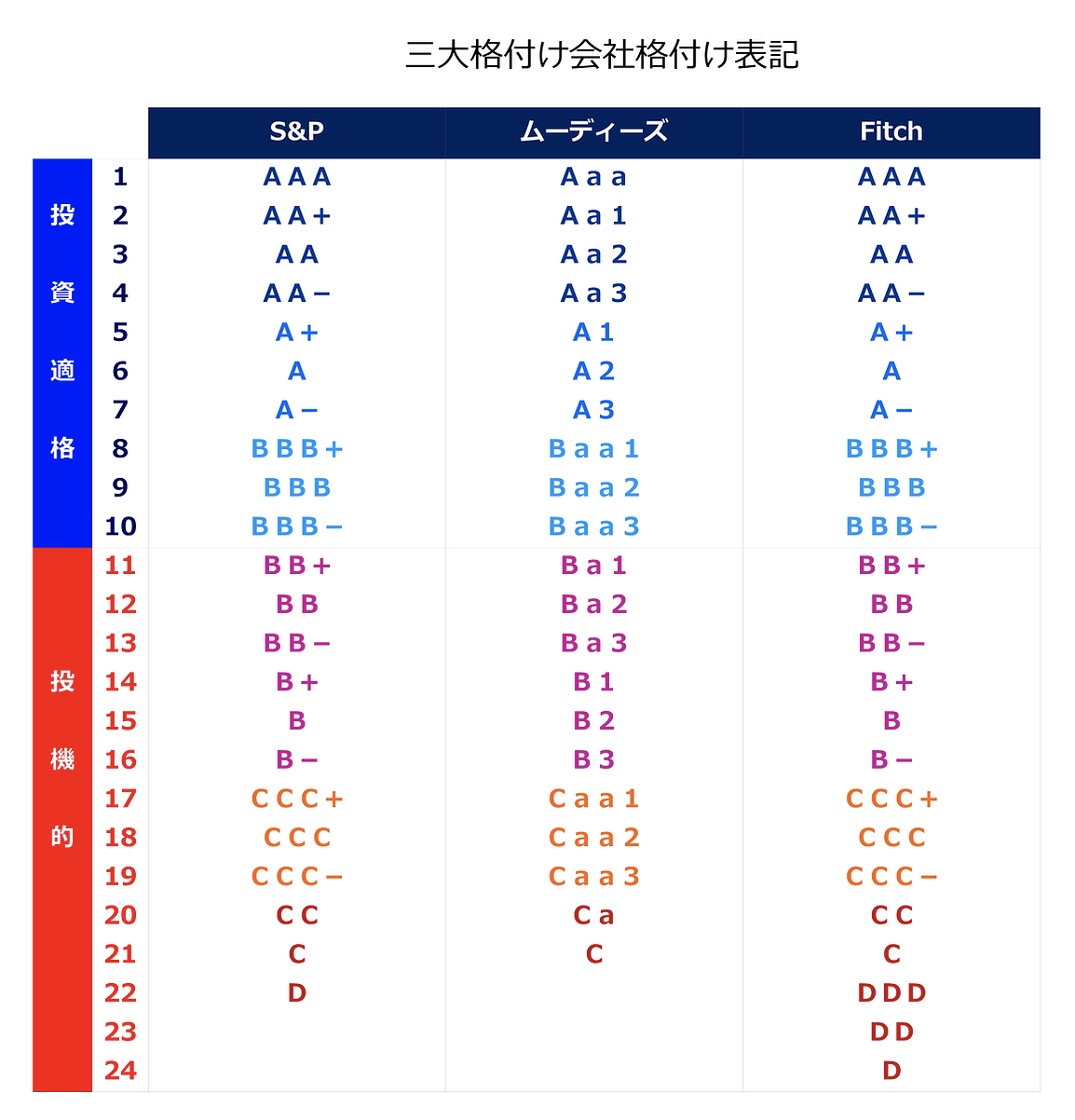

上記では日本格付研究所からA-の評価を得る予定としていますが、海外の著名格付け機関であるS&Pグローバルやムーディーズからは投機的格付けという評価を得ています。文字通り投機的なレベルで企業の信用力は低く、倒産の可能性もあるということです。

前期(2023年3月期)に2期連続の巨額損失を計上したソフトバンクグループに新たなリスクが浮上してきた。米格付け会社S&Pグローバル・レーティングが23日、同社の長期格付けを「BB+」から「BB」に引き下げたことで、資金調達コストが増大する可能性がある。両方とも「投機的」とされる水準だ。

S&Pは格下げ理由として、ソフトバンクGのファンド事業が一段と悪化していて、「流動性と信用力が大きく悪化した状態が今後1年程度続く」と指摘している。これを受けてソフトバンクGは「財務安全性が正しく評価されなかったことは極めて遺憾」との声明を発表、対抗姿勢を示した。

ソフトバンクGと米大手格付け会社との摩擦は長期化、また広がりを見せている。ムーディーズが2020年3月に発行体格付けを「Ba1」から「Ba3」へと2段階引き下げると、同社ではムーディーズに対する格付け依頼を取り下げたが、その後もいわゆる「勝手格付け」の状態が続く。

グローバルスタンダードはS&Pグローバルとムーディーズです。これら格付けのプロが投機的としている企業が3%の利息で社債を発行しているのは日本の個人投資家をバカにしているとしか思えません。

実際、個人投資家の中にはソフトバンクグループと通信会社のソフトバンクを誤認している人もいるでしょう。通信子会社の方であれば事業も安定しているので納得の水準です。

ただ、ソフトバンクグループはリスクの高い新興企業に投資をする企業です。孫氏が判断を間違えれば倒産する可能性が十分あるのです。このように元本毀損の可能性がある社債としては利回りが低いのは納得できませんね。

他にも魅力的な選択肢はいくらでもあります。筆者は投資先としてヘッジファンドを選んでいます。ヘッジファンドは下落相場を回避しながら安定して市場平均より高い利回りを確保しています。

以下では筆者が投資しているファンドを含めて魅力的なものをランキング形式でお伝えしていますので参考にしていただければと思います。

2023年9月25日報道:ソフトバンク(9434)の社債型種類株式の発行規模1200億円が取締役会で決議

以下では今まで発行された社債について列記していっています。ソフトバンク社債のリスクについて知りたい方はクリック(ジャンプ)していただければと思います。

後続の項目で2023年5月に発表されたソフトバンクの社債型種類株式の実際の発行規模が1200億円で決議されました。

国内通信大手のソフトバンクは社債型種類株式の公募について、発行規模を1200億円として25日にも取締役会で決議し、調達に向け動き出すことが複数の関係者への取材で分かった。社債型種類株としては国内初となる上場も申請する方針で、詳細は25日にも発表される可能性がある。

ソフトバンクは議決権がなく普通株への転換権がない同種類株を発行する計画を5月に発行登録していた。同社は調達額を発行枠上限の1200億円と決める方針で、個人投資家を中心に一部機関投資家にも販売する。債券と株式の機関投資家に意見を聞くブックビルディングを行った上で条件決定する。関係者らが明らかにした。

https://www.bloomberg.co.jp/news/articles/2023-09-25/S1BN5KT0AFB401

社債型種類株は社債の性質を持ち合わせながらも、上場することで普通株式のような流動性を確保できる特徴があります。

あの手この手でソフトバンクや楽天は資金調達していますよね。まさにマネーゲームで、大きく調達して事業に突っ込むレバレッジ合戦のようです。

ソフトバンクはソフトバンクグループよりも格付けはましですが、その分当然ですが利率が2-4%と日本のインフレ率を上回ってこない利率となっており、やはり個人に美味しい話というものは存在しないのか、と確信させられるようなものです。

インフレ率を上回らないということは、資産は増えないということですからね。筆者はインフレ率を常に上回る投資先にしか興味が出ません。結果的に日本のヘッジファンドに頼りきりです。

ソフトバンクグループ(9984)の社債(ハイブリッド債・劣後債)情報

<ハイブリッド社債(利払繰延条項付)>2023年4月に発表されたソフトバンクグループ(9984)社債の内容とは?

ソフトバンクグループは2023年4月3日に「国内ハイブリッド社債の発行に関するお知らせ」というプレスリリースを行いマーケットをざわつかせました。

発行理由は2023年7月に初回任意償還日を迎える米ドル建てハイブリッド社債の借り換え資金の2,597億円相当の返済に充当するためとしています。

借金の返済を借金で行うという自転車創業状態になっています。非常に不安ですね。

そもそもハイブリッド債とは?

ハイブリッド債という名前は初めて聞いた方が多いと思います。ハイブリッドとは何かと何かが混ぜ合わさったという意味です。

ここでいうハイブリッドとは債券と株式の性質を持ち、一部を株式として財務諸表に計上することができる債券のことを指します。

株式と債券の両方の特性を持ち、普通社債よりも元本および利息の支払い順位の低い社債のこと。債務不履行のリスクが大きい分、利回りは相対的に高く設定されている。劣後債、劣後特約付債券ともいう。

会計上は負債だが、資本に類似した性質及び特徴があるため、格付け会社が一定の条件のもと資金調達額の一部を資本と見なし格付けするので、資本増強策として利用されることがある。

参照:野村證券

プレスリリースでは以下のようにハイブリッド債となる理由について記載されています。

本ハイブリッド社債は、会計上は有利子負債である一方で、利息の任意繰延、超長期の償還期限、一般債務に比した劣後性など、資本に類似した性質及び特徴を有するため、格付機関(株式会社日本格付研究所及びS&Pグローバル・レーティング・ジャパン株式会社)より、資本性の認定(資金調達額の50%)を受ける予定です。

利息の任意繰越、超長期の償還期限、返済順位が通常の社債より低いことを加味して発行総額の半分を負債、半分を資本とするということですね。

利払繰延条項とは?

このハイブリッド債には利払繰延条項が付与されています。利払繰延条項の意味は以下です。

利払繰延条項とは、発行体の裁量で利息の支払いを繰り延べることができる、あるいは証券によっては一定の事象が発生した場合に利息の支払いを繰り延べなければならない条項のことです。

参照:日興証券

利払いを繰り延べることができるのは非常に都合のいい社債ですよね。

ハイブリッド債の内容は?利率は4%超え!?

ハイブリッド債の内容は以下となります。

| 発行総額 | 未定 |

| 利率 | 仮条件:年率4.10%〜5.10% 当初5年間は固定、5年後以降は変動 |

| 年限 | 35年 |

| 利払日 | 毎年4月28日および10月28日 |

| 償還期限 | 2058年4月26日 |

| 期限前償還 | 2028年4月28日以降の利払日にSBGの最良で期限前償還可能 |

| 申し込み期間 | 2023/4/17-2023.4.27 |

| 債券予備格付 | BBB(株式会社日本格付研究所) |

利率だけは高いですが以下の点が非常に不安ですよね。

- 5年後以降の利率は変動

- 償還期限が最長35年(35年もSBGが存続できるか不明)

- 利払いがSBG側の裁量で繰越可能

- 格付けが高くない

借金の返済を借金にたより、後ほどお伝えする通り業績が悪化して不安がます同社の35年の超長期債を持つ気に筆者はなりません。

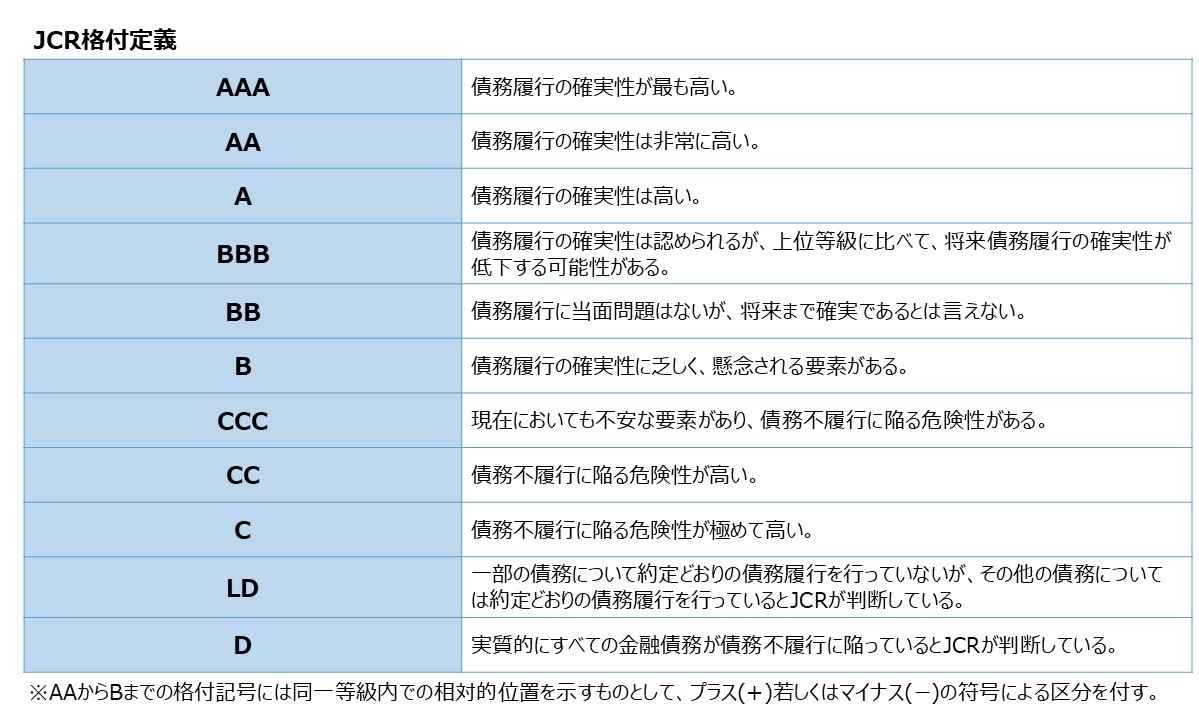

日本格付研究所からはBBBの判定を受けています。日本格付研究所の格付けは以下となります。

BBBは高いように見えますが日本の格付けは信用できません。海外の一流の格付機関から投機的格付けと判定された楽天グループをAに格付けしましたからね。

→ 危険?評判の楽天モバイル債と楽天カードマン債はリスクが高く買うべきか?倒産のリスク等のデメリットを含めて徹底評価!

筆者としてはリスクに対してリターンが見合っていないので見送ります。

実際に筆者も投資しているハイブリッド社債よりも安全性が高く安定して高いリターンが見込める投資先については以下でまとめていますので参考にしていただければと思います。

<劣後債>ソフトバンクグループ(9984)の社債の概要とは?

頻繁に発行されるのは劣後債に方です。先ほどお伝えした最新のハイブリッド債は劣後債より不確性がたかいため利回りが高くなっています。

ソフトバンクグループ劣後債の概要

| 商品名 | ソフトバンクグループ株式会社 第5回無担保社債(劣後特約付) |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 格付 | BBB+(JCR) |

| 利率 | 年2.48%(税引前) 年1.976%(税引後) |

| 利払日 | 毎年2/4および8/4 初回:2022/8/4 |

| お申し込み単位(額面) | 100万円以上、100万円単位 |

| 当社お申し込み期間(予定) | 1/21(金)12:00~2/3(木)14:00 |

| 発行価格・償還価格 | 額面金額の100% |

| 払込期日(発行日) | 2022/2/4 |

| 満期償還日 | 2029/2/2 |

| 期間 | 約7年 |

| 劣後特約 | 以下の劣後事由発生以降は、発行体の一般債務が全額弁済されるまで本債券の元利金支払は行われません。

(1)日本法に基づく清算手続(会社法に基づく通常清算手続または特別清算手続を含む。)の開始 |

| 発行額 | 5,500億円 |

発行価格と償還価格と利率の意味

発行価格と償還価格は100%となっています。

債券は発行した時と償還した時の額面が違うのが通常です。発行価格が額面価格の97%の場合は、97万円で購入した債券が償還時に100万円を受け取れるということを意味します。

ソフトバンク社債は両者とも100%なので100万円で発行された債券を購入して、償還時に100万円を受け取ることができるということになります。

また、利率は年率2.48%ということは額面に対して2.48%の利息を受け取ることができるという意味です。

100万円を投資した場合は毎年税前で2万4800円、税後で1万9760円の利息を受け取ることができます。

関連:国債は儲かるのか?個人向け国債はおすすめできるのか?債券投資で利益を狙う方法をわかりやすく解説!

期間は7年

償還までの期間は7年となています

つまり7年間保有し続けたら毎年税前で年率2.48%の利息をもらいながら、元本が100%返ってくるということですね。

劣後特約とは?

ソフトバンクの社債は劣後債です。

劣後債とは名前の通り、倒産した場合に普通の社債に比べて返済順位が低い社債のことを言います。株式よりは優先されます。

倒産となった場合は投資した資金が返ってこないと考えた方がよいでしょう。その代わり通常の社債より高い金利が設定されているのです。

劣後債とは、普通社債に比べ、元本と利息の支払いの順位が低い社債のことをいいます。発行体が破綻するなど「劣後事由」が発生した場合、一般債権者(普通社債保有者等)の債務弁済完了後に残余財産が劣後債保有者に弁済されます。劣後債は残余財産の弁済順位が最も優先される普通社債と、弁済順位が最も低い株式との中間的性格を持っています。金融機関が発行する劣後債は、一定の制限のもと、自己資本への算入が認められているため、自己資本を増強する手段として発行される場合があります。

参照:SMBC日興証券

ではもう一度先ほどの劣後特約を見てみましょう。

以下の劣後事由発生以降は、発行体の一般債務が全額弁済されるまで本債券の元利金支払は行われません。

(1)日本法に基づく清算手続(会社法に基づく通常清算手続または特別清算手続を含む。)の開始

(2)日本の裁判所による破産手続開始

(3)日本の裁判所による会社更生手続開始

(4)日本の裁判所による民事再生手続開始

(5)日本法によらない、上記(1)~(4)に相当する清算、破産、会社更生、民事再生、またはこれらに準ずる手続の開始

まさに劣後債の内容そのままということですね。これが後のリスクに関わってきます。

通信子会社ソフトバンク(9434)の社債情報

2023年2月14日ソフトバンク(9434)も個人向け社債発行

上記まではソフトバンクグループの社債の話でしたが、2月14日に新たなニュースが入ってきました。

ソフトバンクグループ(SBG)の国内通信会社、ソフトバンクが個人投資家向けに普通社債1200億円を発行する見通しだ。2018年の上場以降で個人向け社債を発行するのは初めて。償還期限が28年3月10日までの5年債となる。調達した資金は高速通信規格「5G」向けの投資などに充てる計画だ。

2月22日に条件決定する予定で、利率は年0.65%〜1.25%の範囲内としている。申込期間は2月24日〜3月9日、払込期日は3月10日。格付けは日本格付研究所(JCR)からダブルAマイナスを取得する予定だ。大和証券やみずほ証券など8社が引き受ける。

利率は年0.65%〜1.25%の範囲内となっています。現在の日本のインフレ率を考えると、全く投資妙味がありませんね。安全な投資先ではあると思います。

2023年7月6日:ソフトバンクが社債1200億円、今年度最大級

ソフトバンクがまたも社債を起債したとのニュースが飛び込んできました。

ソフトバンクグループの国内通信子会社ソフトバンクが6日、国内事業会社として2023年度最大級の社債を起債した。日本銀行による金融緩和政策の継続を背景に社債市場のセンチメントが回復している機会を生かした形だ。

ソフトバンクは4本立てで総額1200億円の社債の発行条件を決めた。これは23年度に起債した事業会社の普通社債として、三井不動産の総額1300億円やクボタの総額1200億円などに続く大型案件となる。ソフトバンクとしても機関投資家向けの1度の起債額で過去最大に並んだ。

孫正義氏の調達への貪欲さは凄まじいですね。ソフトバンクグループに比べると、通信会社のソフトバンクは盤石な経営基盤がありますので、まだまだ安心感があります。

2023年5月に発表されたソフトバンク(9434)の社債型種類株式の内容とは?

ソフトバンクは2023年5月24日に社債型種類株式の発行を発表しています。 概要は以下です。

| 発行形態 | 東証プライム市場に上場を予定 |

| 発行額 | 最大1200億円 |

| 配当 | 発行から5年間は固定配当で年率2%〜4% |

| 議決権 | なし |

| 普通株への転換 | なし |

| 資本性 | 格付け会社から調達額の50%を資本性の認定を受ける見込み |

通常の株式とは異なり価格は変動しませんが、通常の社債のように利息を受け取ることができるというものですね。ソフトバンクとしては発行額の半分を資本に組み入れられるので負債比率の上昇を抑えながら資金調達ができるのが魅力です。

投資家としても株式市場で通常の株式と同様に社債を購入できるのがメリットですね。

2023年4月に発表されたソフトバンクグループ(9984)のハイブリッド社債の場合は株式市場では購入できませんからね。

ただ、今回の社債型種類株式の場合は残念ながら利率はハイブリッド社債よりは低い2%-4%となっています。

Q&Aで配当よりも高く、社債よりも低く設定しているとしています。気軽に売買できる代わりにリターンは低いというかんじですね。日本の現在のインフレ率は3-5%のレンジであり、それを上回ることもせず、数パーセントのリターンを狙うのは正直合理的とは言えないと考えています。

ソフトバンクグループ(9984)の劣後債のリスクや危険性とは?

では本題のリスクについてお伝えしていきたいと思います。

償却前売却すると元本保証とはならない

あくまで満期まで保有することで最後に元本が返還されます。

しかし、7年間資金が拘束されるというのは厳しいことです。途中で子供の教育や家の購入などで資金が必要になる場合もあります。

必要になった時に解約した場合、必ずしも元本が返ってくるとは限りません。

売却する時は、その時の時価での売却になってしまいます。

仮に売却時に現在より金利水準が上がっていたりやソフトバンクグループ自体の格付けが下がっていたら購入時より安い金額での取引となり元本割れとなります。

一方、金利水準が下がっていたりソフトバンクグループ自体の格付けが上がったりしたら購入時より高い金額での取引となり寧ろ利益を得ることができます。

債券投資だから必ず元本が保証されていないということは理解しておきましょう。

ソフトバンクグループが倒産するリスク(クレディスイスAT1債券が無価値になった事例も)

次にもっとも恐るべき自体としてソフトバンクグループの倒産リスクがあります。最初にお伝えした通り、ソフトバンクグループは通信会社ではなく投資会社です。

そして、ソフトバンクグループが投資しているのはハイテク関連の黎明期の企業です。

当たれば大きいのですが、投資先の会社の価値が半減したり倒産することも多々あります。ハイリスクハイリターンの投資を行なっているのです。

財務分析をした結果、現在投資しているソフトビジョンファンドの時価総額が半分に下落したら危機的な水準に陥るのです。

このようなハイリスクの投資をするための資金をわずか2%程度の金利で貸し付けるのは割に合わないというのが正直な感想です。

そもそもソフトバンクグループが劣後債を発行している理由は以下です。

格付けを悪化させないように苦肉の策で劣後債を発行しているというのが読み取れますね。

なぜSBGは個人向け社債を普通社債ではなく劣後債で発行するのだろうか。

それは劣後債の性質が関係している。劣後債はその一部を資本に算入できる。発行企業にとっては、負債を増やし財務を悪化させることによる格下げを防ぎながら資金調達できるメリットがある。株式発行・増資といったエクイティファイナンスと比べても優位性は高い。1株当たりの価値が希薄化するといったことがないため、株価下落のリスクも抑えられる。

通常の社債より利率が高いため調達コストはかさむものの、現在は未曽有の低金利環境。社債利回りは全般的に低下しており、少しでも高い利回りを提示した方が投資家の引き合いは強い。現在は劣後債発行のコストよりもメリットの方が上回っている。

参照:日経新聞

個人投資家の中にはソフトバンクとソフトバンクグループの差を理解せずに投資している方も多いでしょう。

本来であれば取っているリスクからすると、もっと大きな利息を払うべきだと思います。

仮に倒産してしまった場合は元本全てを失うことになるので、テールリスクとはいえ大きなリスクを負っていることになります。

例えば、スイスの大手銀行であるクレディスイスですら、2023年現在破綻のリスクに追い込まれ、結果的にUBSに買収されることになりましたが、AT1債(劣後債とほぼ同列)の価値はゼロになりました。

クレディ・スイスが19日、同社の160億スイスフラン(約2.2兆円)分のAT1債の価値がゼロになると発表したことで、市場の空気は変わった。他の金融機関が発行するAT1債にも厳しい目を向けつつある。

終わりは突然来ます。大袈裟なことを言って、そんなリスクは絶対にないと決め込んでいても、くるものはくるのです。

金融市場は非常に流動的で、明日何が起きるかわからないというのが真実なのです。ソフトバンクグループが明日吹き飛んでも、筆者としては金融市場の平常運転だなとすら感じます。

海外の格付け機関もソフトバンクグループの格付けを引き下げ

社債を発行する際に投資家が重要視する指標として格付けがあります。

ソフトバンクグループは2023年に入ってから世界二大格付け機関であるS&Pグローバルとムーディーズから格下げを受けています。

以下はBloombergの記事です。

前期(2023年3月期)に2期連続の巨額損失を計上したソフトバンクグループに新たなリスクが浮上してきた。米格付け会社S&Pグローバル・レーティングが23日、同社の長期格付けを「BB+」から「BB」に引き下げたことで、資金調達コストが増大する可能性がある。両方とも「投機的」とされる水準だ。

S&Pは格下げ理由として、ソフトバンクGのファンド事業が一段と悪化していて、「流動性と信用力が大きく悪化した状態が今後1年程度続く」と指摘している。これを受けてソフトバンクGは「財務安全性が正しく評価されなかったことは極めて遺憾」との声明を発表、対抗姿勢を示した。

ソフトバンクGと米大手格付け会社との摩擦は長期化、また広がりを見せている。ムーディーズが2020年3月に発行体格付けを「Ba1」から「Ba3」へと2段階引き下げると、同社ではムーディーズに対する格付け依頼を取り下げたが、その後もいわゆる「勝手格付け」の状態が続く。

以下は格付け機関の格付け一覧です。ムーディーズのBa3もS&PグローバルのBBもいずれも投機的水準ですね。

かなりリスクが高い投資先としての評価となっているのです。

では、なぜ格付けが下がっているのかという点についてみていきたいと思います。

ソフトバンクグループの今後の経営が危ない理由

ソフトバンクグループが破産してしまうと社債の元本は返ってきません。

つまりソフトバンクの破綻可能性がないかは慎重に調べる必要があります。

投資が失敗しつづければソフトバンクグループは債務超過に陥る

現在ソフトバンクグループは20.1兆円(流動6.6兆円+固定13.5兆円)の有利子負債つまり銀行等からの借り入れを抱えています。

合計で負債は33.2兆円という水準になっています。

一方の資産は現在44.9兆円となっています。負債との差額は約11.7兆円となっています。

資産の中で投資にかかる資産は以下となります。

その他の金融資産:2兆3000億円

SVFからの投資:10兆7,000億円

投資有価証券:1兆8000億円

デリバティブ金融資産:1兆円

その他の金融資産:3兆円

合計:約18.8兆円

つまり、これらの評価額が半減するとソフトバンクグループは債務超過に陥ることになります。

債務超過になると金融機関がローンの引き剥がしを行なってくる確度が高まります。

すると、ローン返済の支払いを実行することができる事実上の破綻ということになるリスクをはらんでいます。

今後の見通しは暗い

では、現在の投資が更に半減することはあるのかという点が重要になってきます。

結論から申し上げますと、残念ながらソフトバンクグループの投資している企業の価値が半減することは十分あり得ます。

ソフトバンクグループが投資している銘柄の性質上、十分あり得ます。値動きが激しいハイテク銘柄なので。

いままで空前絶後の金融緩和でSBGが投資しているようなユニコーン企業の価値はバブルといえる水準まで跳ね上がっていました。

そしてソフトバンクグループは多くのユニコーン企業を、バブル水準の価格で買ってしまっていたのです。

結果として金融引き締めが進み金利が上昇している2022年下半期の時点で今まで積み上げた利益を殆ど吐き出してしまっているのです。

2023年12月末の決算をみてもいまだに赤字を垂れ流しています。

そして、地獄はまだこれからも続きます。

強烈なインフレと金融当局の引き締め継続によって、今後ほぼ間違いなく世界的な不況が訪れます。

リーマンショックを思い返していただければわかると思いますが、不況になると株価は打ちのめされます。

そして、その時に最も大きな打撃をくらうのがユニコーン企業のようなグロース企業です。

ITバブル崩壊時にはアマゾンの株価は95%下落しました。2000年から2003年にナスダック総合指数は90%下落していますからね。

ここからの不況時にSBGの投資している銘柄が半減で済むとは筆者が到底思えません。

かなり厳しい状況に立たされているといえるでしょう。

僅か2%の利息を得るために、今後の多大なリスクをとるのは懸命ではないと考えています。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- ソフトバンクとソフトバンクグループは別会社

- 額面と発行価格は同じで税後で約2%の利回り

- 償還までに解約をした場合は元本割れする可能性がある

- ソフトバンクグループの倒産リスクには注意を払う必要がある

以下ではリスク低く10%近い利回りを獲得できる筆者も投資しているファンドを中心にお伝えしていますのでご覧ください!