筆者は10年ほどサラリーマンとして働いた後に独立して自分で事業を運営しています。

ありがたいことにサラリーマンの時より稼ぐことができてはいるのですが、所得税が高すぎるので多くを法人の余剰資金として待機しています。

次の事業の拡大のために投資したとしても、資金が残った場合はどうしたらよいのでしょうか?

ただ、口座に眠らせておくのは非常に勿体無いですよね。

そこで、今回は法人で運用することのメリットをお伝えした上で、魅力的な選択肢についてもお伝えしていきたいと思います。

法人資金で資産運用することのメリットとは?

では、まず法人資金で資産運用することのメリットについてお伝えしていきたいと思います。

殆どの大企業が企業の資金で投資を行なっている

法人で投資をするというのは実は殆ど全ての大企業がおこなっていることです。

企業の利益には3種類あります。

| 営業利益 | 企業が本業で稼いだ利益 |

| 経常利益 | 営業利益に投資収益等を加えた利益 |

| 純利益 | 経常利益に特別損益を加減して税金を差し引いた後に残る最終利益 |

なかにはテレビや新聞社のように本業の利益よりも投資収益のほうが大きい企業も数多く存在しています。

むしろ、営業利益の赤字を経常利益でまかなっている会社も結構存在しているのです。

企業が投資をするというのは正常な活動であり、むしろ投資をしていないということこそが機会損失といえるでしょう。

勿論、事業に投資を行なって現在より大幅に営業利益を増やすことができるのであれば、事業投資に回すのが合理的になります。

ただ、特に事業投資をすることがないのであれば、投資に資金を回した方がよいでしょう。

事業収益と損益通算ができる

個人であれば個人の給与と投資の収益を合算することはできません。しかし、法人であれば投資の収益と事業の収益を合算することが可能となります。

つまり、本業で赤字が出ている場合は支払い税金を圧縮することが可能ですし、経費をつかって圧縮することも可能です。

これが、法人で投資をする最大のメリットのうちの1つです。

所得税や住民税とキャピタルゲイン税の二重課税を阻止することができる

法人から個人に給与として出す場合、その時点で所得税と住民税が差し引かれます。

そこから投資によって得られた利益に20.315%の税金が課されます。

つまり二重課税が課されることになるのです。

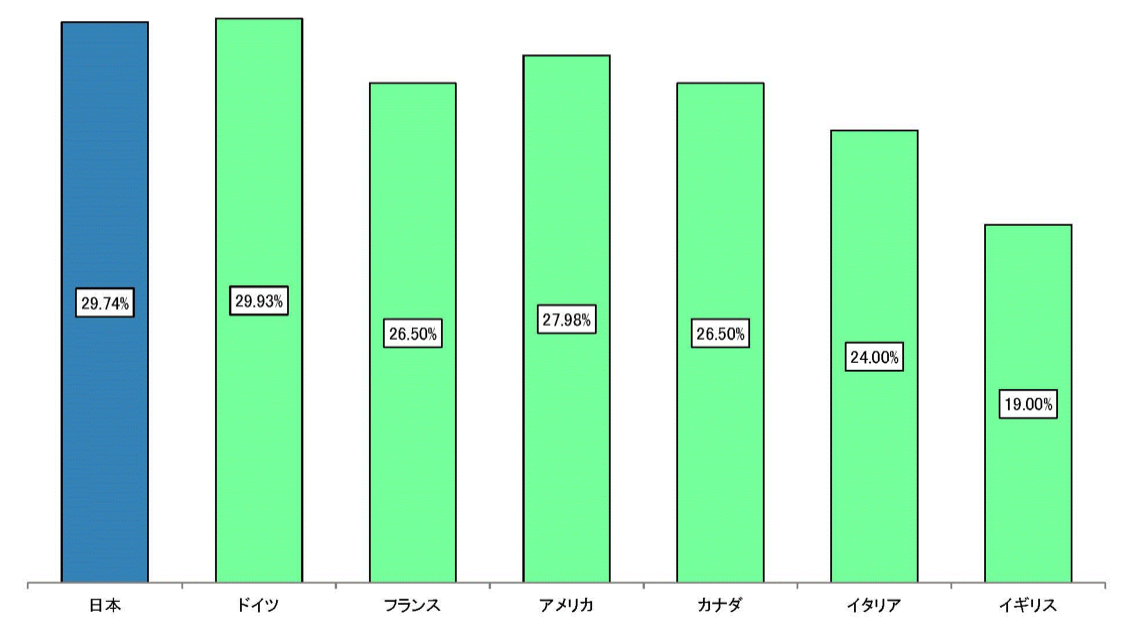

特に出す給与が多ければ差し引かれる税金が大きくなります。例えば3000万円を給与として出した場合を考えてみましょう。

まず所得税で920万円が差し引かれます。

さらに10%の住民税である約300万円が差し引かれます。結果的に手元にはいってくるのは1800万円程度となってしまうのです。

つまり税率はこの時点で40%ですね。

そしてさらに運用で得た金額に対して20.315%の税金が差し引かれることになるのです。

一方、法人であれば投資の収益と事業収益を合算した利益に約30%の法人税を支払えばことたりるのです。

さらに経費で圧縮できるのでお得ですね。

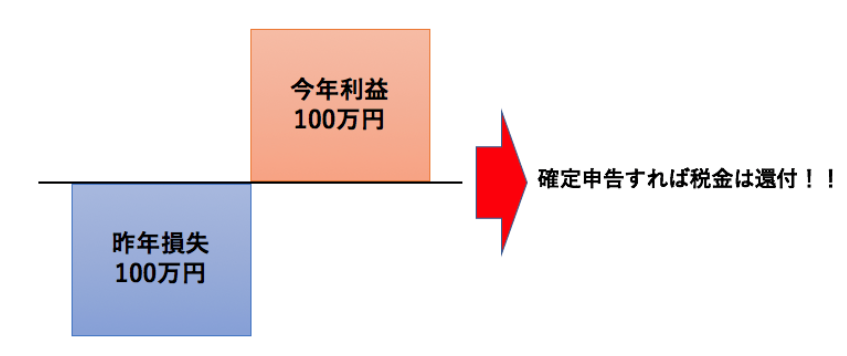

損失の繰越が最大7年間可能

個人の株式投資では損失が発生しても3年間しか損失を繰越すことができません。

損失の繰越とは今年でた損失を来年利益が出た場合に引き当てることができるというものです。

今年の損失が100万円で、来年の利益が100万円の場合は、来年の投資損益をゼロにすることが可能です。

法人化して投資を行えば最大で7年間の損益繰越ができます。副次的なメリットではありますが、念の為記載しておきました。

収益の管理にはパソコンのレンタルが便利です。

銀行員や証券会社からの営業には注意しよう!

法人で余剰資金が多いばいは銀行から投資信託の営業をうけることがあると思います。

しかし、ここには注意してください。

銀行も証券会社も本業の収益が右肩下がりなので、その収益を投資信託の手数料収入で補填しようと躍起になっています。

投資信託はファンドマネージャーが運用するアクティブ投信より指数に連動するインデックス投信の方が高いリターンをだしています。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較!

しかし、インデックス投資に関しては手数料が非常に小さいので、アクティブファンドの営業を積極的にしかけてきます。

投資家の目線にたってではなく、手数料収入のために営業をしているのです。金融のプロに勧められたからといって安心して従うのは寧ろ危険なのです。

大きめの資産だから検討可能!?欧米の富裕層が行なっている特別な投資先も検討しよう!

法人資産に内部留保を蓄えていった結果、相当な金額の余剰資金がある法人を経営している方もいらっしゃるかと思います。

そのような方には特別な選択肢を検討してもよいかと思います。

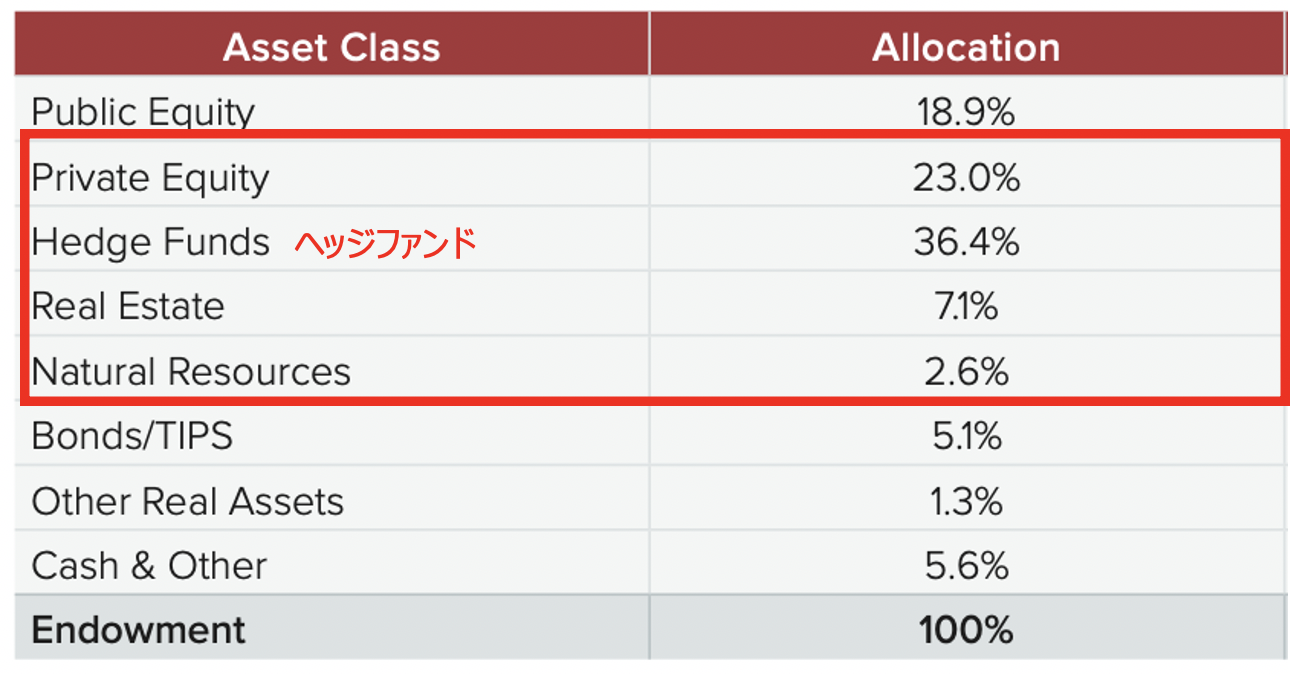

欧米の富裕層や機関投資家はヘッジファンドという投資先に多くの資金を預けて資産を増やしています。

実際、世界有数の大学であるハーバード大学の年金基金は資産の36.4%をヘッジファンドに預けています。

ヘッジファンドというのは、どのような局面でも利益をだすことを目指す形式のファンドのことを指します。

株式投資に投資信託の場合は株式市場が暴落する局面ではもろに影響をうけてファンドの基準価額は大きく下落します。

特に2022年からの相場は厳しいものが想定されます。

というのも世界の株式市場の趨勢を占う米国株式市場に危機が陥っているからです。

現在、米国のインフレ率は年率8%と中央銀行のFRBが目指す2%を大きくオーバーシュートしています。

そのため、中央銀行は金融引き締めを行いインフレを抑えることになります。

今回、あまりにもインフレがオーバーシュートしているので急速な金融引き締めを実施せざるを得なくなっています。

結果として株式市場は大きな下落となる可能性が高くなってきています。以下はCNBCの記事ですが警鐘をならしています。

→ パウエル議長がインフレに対応するためにハードランディングの可能性を示唆

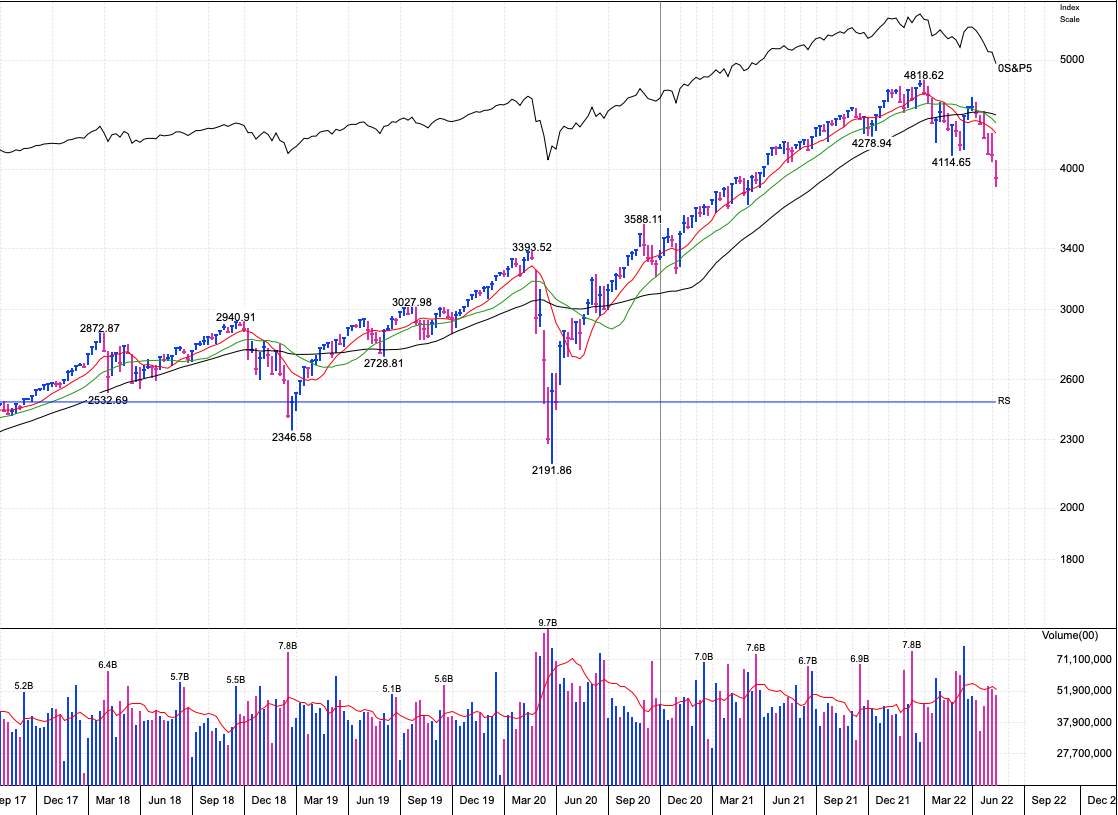

以下は米国の株式市場にあたるS&P500指数の株価推移です。既に大きく下落していますね。

しかし、ここからさらに本腰をいれて下落となることが見込まれます。

さらに現在は異常な円安によりドル円レートは150円に到達しています。

ここから米国の景気が腰折れして米金利がおちつくと円高となるので投資損益は悲惨なものとなります。

ここからはインデックス投資を行なっているのは賭けの要素が強くなります。

ここでヘッジファンドは強みを発揮します、ヘッジファンドは下落相場でも利益をねらっていくため利益をあげたり損失がでても損失を最小限に抑える運用を実行していってくれます。

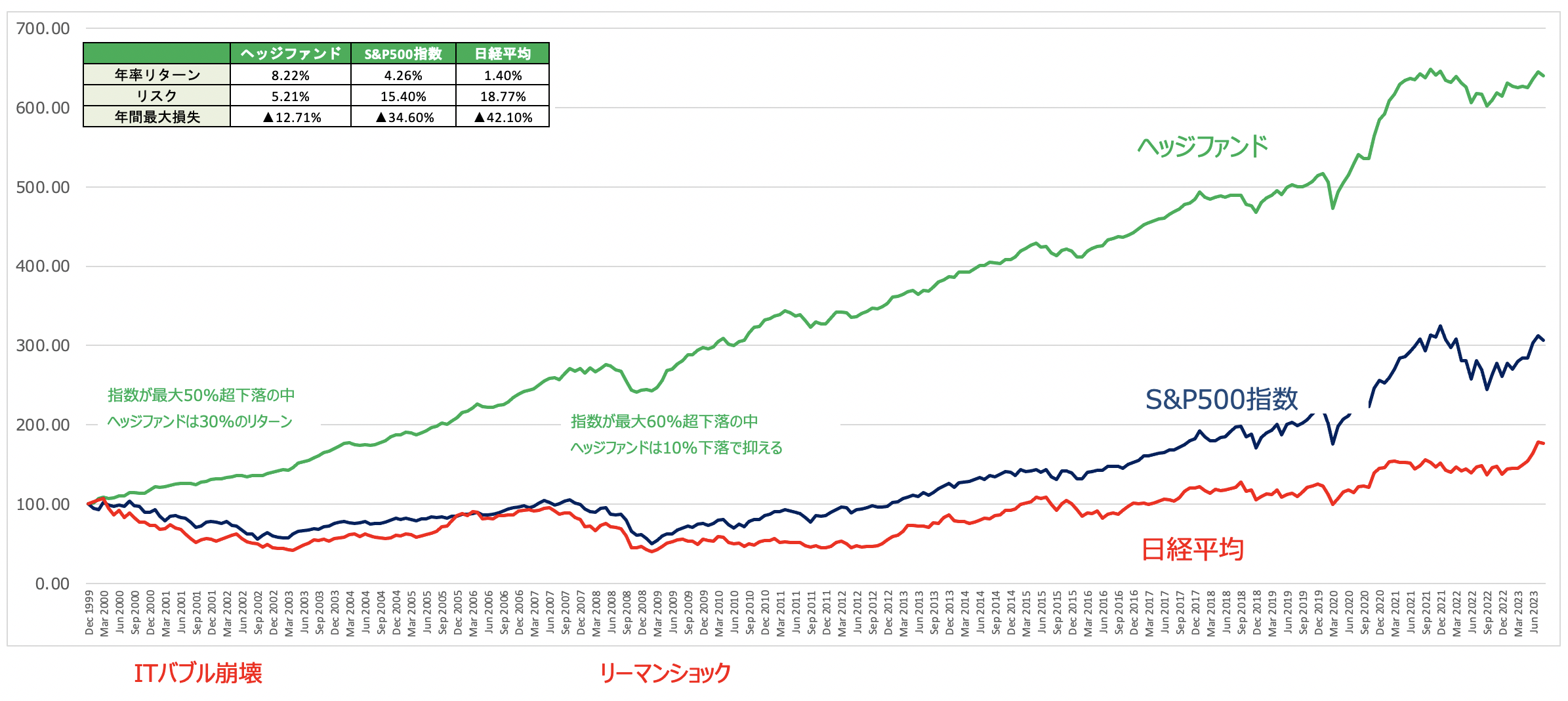

実際、全世界株式とヘッジファンド指数のリターンは以下の通りとなっています。

平均年率9%と全世界の4%の2倍以上のリターンをあげています。

一方、値動きの激しさを表すリスクは全世界株式の15%に対してヘッジファンドは10%という水準に抑えています。

流石にリーマンショックは食らっていますが、全世界株式の下落に比べると半分程度の下落率でおさえています。

安定して資産を積み重ねていくという側面でかんがえるのであればヘッジファンドは非常に有望な選択肢となっているのです。

一方、ヘッジファンドは最低出資額が高く、なかなか投資信託を購入する感覚では投資ができないという難点があります。

海外のファンドであれば1億円から5億円が必要となってきます。日本の場合でも1000万円以上という高い閾値が設けられています。

欧米の基準は厳しくても日本のヘッジファンドであれば法人の余剰資金ならば手が届くのではないでしょうか?

中には、日本のヘッジファンドは質が低いのではないかと懸念に思われる方もいらっしゃるかと思います。

しかし、筆者が投資しているファンドのように過去10年間一度も年間ベースで損失をださずに安定して年率10%のリターンを出しているファンドも存在します。

まとめ

法人で運用を行うことで二重で課税されることを防ぐことができ、損益通算によって経費等で圧縮できるとうのメリットがあります。

まとまった資金があるのであれば欧米の富裕層や機関投資家がとる選択肢も検討してみるとよいでしょう。

コメント