普段はあまり個別株について言及しないスタイルをとっている筆者ですが、同僚があまりにも高配当株、主に日本郵船と商船三井の株に夢中になっているので興味が湧きました。

久々ですが、2020年以降、まさにバブル銘柄となっていた商船三井について調べてみようと思います。

参考サイト

Finboardは、

筆者は船舶業界の知見がありますので、先行指標である船業界が不調になっていることから不況を見込んでおり、当然船会社の株価も今後は厳しくなるとほぼ確信しています。

それでも、高配当利回り故に商船三井や日本郵船にこれから飛びつこうとしている人、またはホールド継続しようという人も見受けられるので、この記事を参考にしていただければと思う次第です。

商船三井の事業概要

自社ホームページに掲載されている事業概要を抜粋します。

当社は、800隻を超える世界最大級の船隊を運航する総合海運企業グループです。運航する船種は、鉄鋼原料・石炭・穀物・木材チップなどを輸送するドライバルク船、原油・石油製品を輸送する油送船(タンカー)、液化天然ガスを輸送するLNG船、完成車を輸送する自動車専用船、電気製品や衣料などの雑貨を主に輸送するコンテナ船(註)、と多岐に亘り、資源・エネルギー、食糧、原材料、完成品など様々な貨物の国際海上輸送を通じて世界経済に貢献しています。

また、最近では、新興国におけるエネルギー需要の増加を踏まえ、海上輸送に留まらず、原油・LNGの洋上生産・受入といった新しい事業領域(海洋事業と呼んでいます)にも踏み出しました。

この他、「商船三井フェリー」「フェリーさんふらわあ」等によるフェリー事業、内航船事業、曳船事業、不動産事業、客船事業等も展開しています。

言わずもがな、海運大手ですね。鉄鉱石、タンカー、LNGなど資源関連に強みを持っています。連結事業としてドライバルク、コンテナ、自動車船などあり、つまりは何でも運んでいるということです。

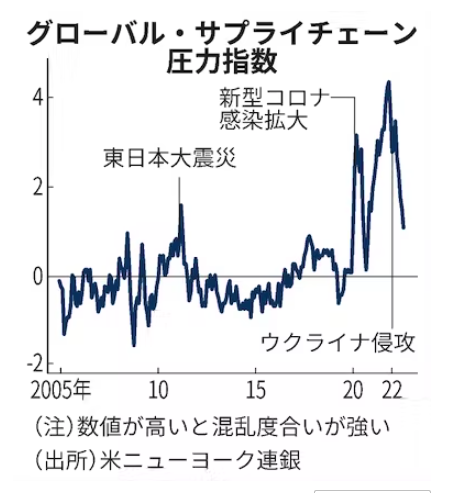

2020年以降、Covid-19(トラック運転手などが出勤できない、巣篭もりによる通販(EC)バブル等)、2022年のウクライナ危機など世界中でサプライチェーンが乱れ、またインフレの劇的な高騰で海上輸送運賃はとにかく跳ねました。

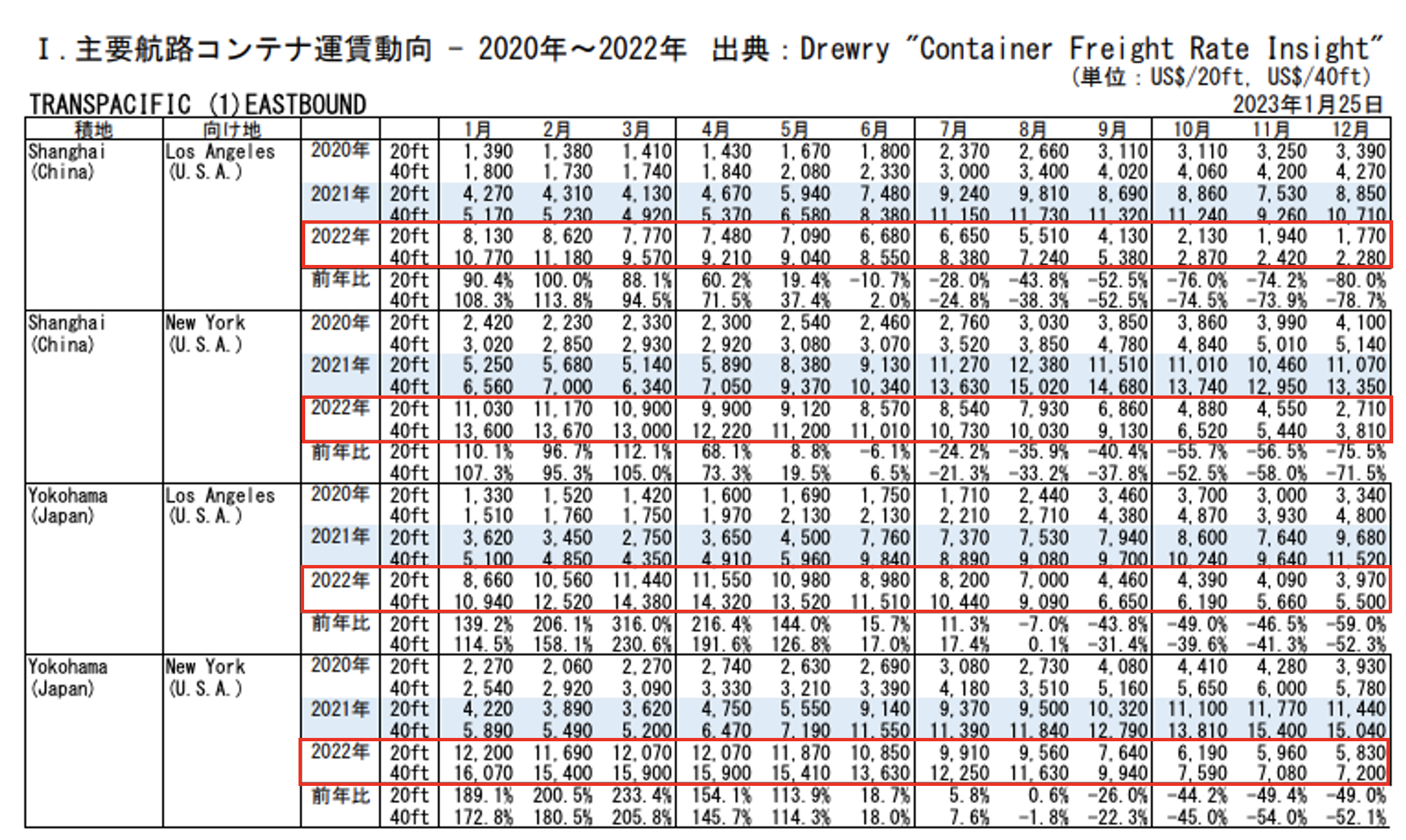

例えば、上海→LA間のコンテナ運賃動向を見ると2020年〜2022年で6倍近くになっていたりします。しかし、2022年後半になり、運賃動向は2020年を下回る数字が出てきています。

明らかに主要航路のモノが動く量が減っており、運賃が下がっていることが読み取れますね。海上運賃とは、景気の先行指標とも呼ばれ、実際に不況に陥る前に海上運賃が下がっていきます。つまり、これから世界的に不況が来るということですね。

商船三井のビジネスモデルはというと、造船された船を借りて、人材を使って企業から荷物運びの依頼を受け、実行するサービスです。利益を上げるにはとにかくモノがたくさん動けば動くほどレバレッジが効いて儲かります。

コストは資本コスト(リース)と操業コスト(人材、オペレーション費用)の2つのみであり、コストは上がらず売上は需要が逼迫すると上がり続けるのです。船の数は限られているので、船会社側が力は強いことになります。(基本的な考え方として、です。商売はそう単純ではないのでその点は注意してください)

上記のような背景があって、船舶業界は思い切り潤うと認識され、商船三井や日本郵船の株価は信じられないほどに上昇しました。まさにCovid19×ウクライナ危機バブル銘柄だったと言っても過言ではないでしょう。

日本郵船の配当利回りはなぜ高い!?なぜ株価も10倍に上がったのか?海運株の今後の株価の見通しとともに徹底解説!

<2023年4月25日時点>商船三井の株価動向、上昇の理由

2020年のコロナショックからの回復で上昇を続けました。まさにバブルです。2020年の底値から8倍程度の上昇です。持株会で商船三井株を保有していた人は歓喜の嵐だったのではないでしょうか。

この株価の上昇はマクロ要因が99%と言っても過言ではありません。船会社の株というのは市況株です。景気連動株なのです。

商船三井の業績やビジネスモデルを深掘りしたり、頑張って分析するのはやめてください。はっきり言って無駄です。ほどほどに海上輸送運賃の推移を眺めるだけで良いです。

むしろ、市況株の買いを検討する時は、景気変動に力を振り向けてください。以下のチャートと景気変動を照らし合わせてみると、商船三井や日本郵船の決算を深掘りする理由なんてないことにすぐに気づくかと思われます。2008年はわかりやすくリーマンショック起点の不況で大暴落していますね。

もう一度言いますが、商船三井の細かい決算分析は無駄です。マクロ環境を読み解いてください。ちなみに、後で今後の見通しについても述べますが結論としてはもう船会社の株は売りです。

どうやったら天井で買いに走るのか、保有を続けるのか、筆者には理解できません。今から買うのは投資初心者くらいでしょう。

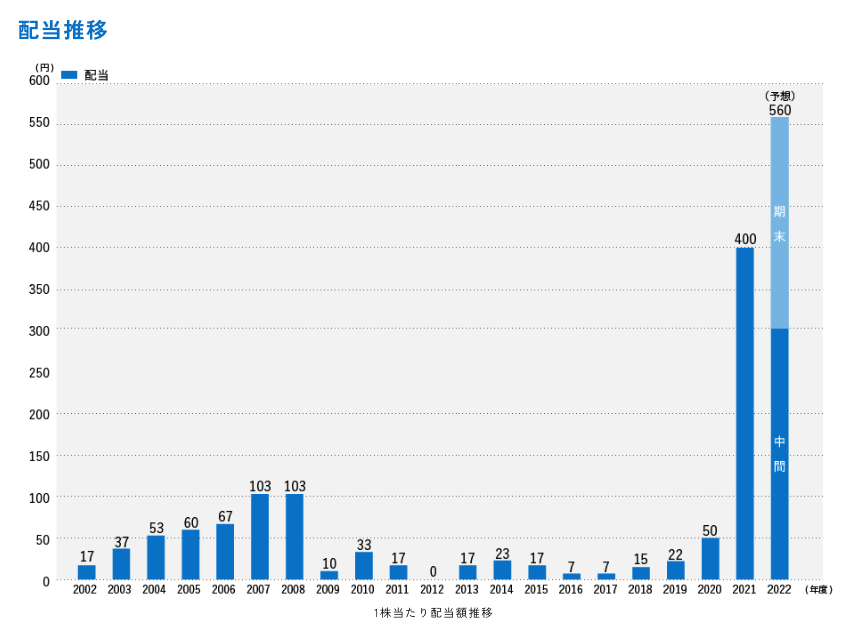

商船三井の配当金はいつ支払われる?配当利回り・配当金の過去推移も確認

商船三井の配当金スケジュールと過去の推移は以下の通りです。2022年と23年の跳ね上がり方が凄まじいことになっています。5期連続の増配になりそうですね。

| 期 | 年間配当額 |

| 2023年3月 | 560円(予想) |

| 2022年3月 | 400円 |

| 2021年3月 | 50円 |

| 2020年3月 | 21.6円 |

| 2019年3月 | 15円 |

| 2018年3月 | 6.6円 |

| 2017年3月 | 6.6円 |

| 2016年3月 | 16.6円 |

| 2015年3月 | 23.3円 |

| 2014年3月 | 16.6円 |

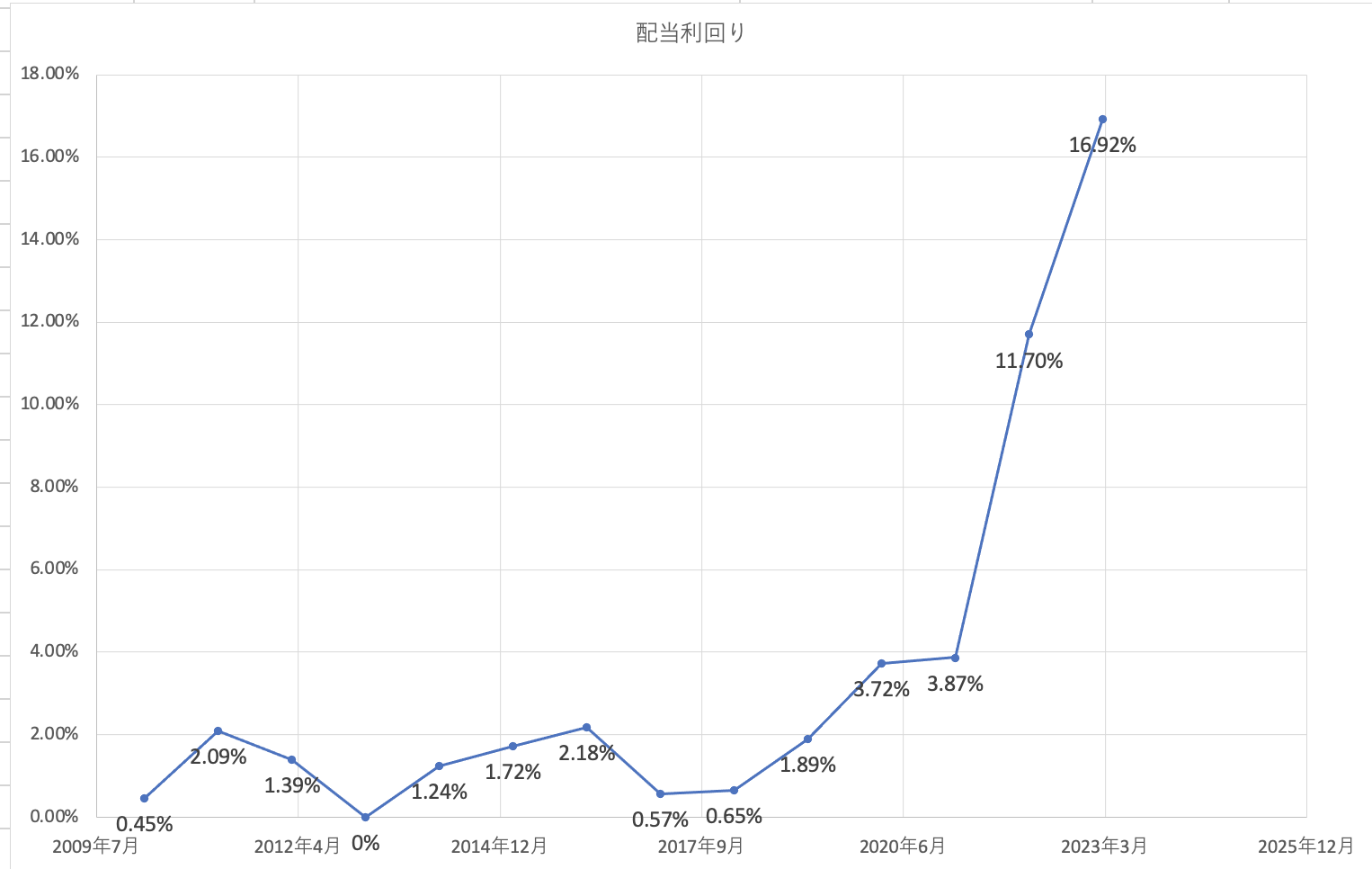

配当利回りの推移は以下です。とんでもない利回りですね。

| 期 | 配当利回り |

| 2023年3月 | 16.92% |

| 2022年3月 | 11.70% |

| 2021年3月 | 3.87% |

| 2020年3月 | 3.72% |

| 2019年3月 | 1.89% |

| 2018年3月 | 0.65% |

| 2017年3月 | 0.57% |

| 2016年3月 | 2.18% |

| 2015年3月 | 1.72% |

| 2014年3月 | 1.24% |

| 2013年3月 | 0% |

| 2012年3月 | 1.39% |

| 2011年3月 | 2.09% |

| 2010年3月 | 0.45% |

配当は3月末と9月末です。3月末の配当は完了していますが、まだまだ上を見る株主がいるということですね。流石に限界を感じますが、9月までやはりホールド、という話ではなくもう一生手放さないと考えている人も多そうです(一番危険な兆候ですが)。

| 事業年度 | 4月1日から翌年3月31日まで |

| 定時株主総会 | 6月 |

| 同総会権利行使株主確定日 | 3月31日 |

| 配当金受領株主確定日 | 期末配当金 3月31日 |

| 中間配当金 9月30日 |

なぜ配当金が高い?

なぜ商船三井の年間配当額が以下のように跳ねているのでしょうか?

利益上昇、配当性向に基づき上昇

商船三井の配当性向は目安として20%となっています。22年度は25%となっています。

当社は、積極的な事業投資による企業価値向上及び配当を通じた株主への直接的な利益還元を経営上の重要政策と認識しております。当面の間は連結配当性向20%を目安として業績に連動した配当を行いますが、中長期経営課題として配当性向の向上にも取組んで参ります。

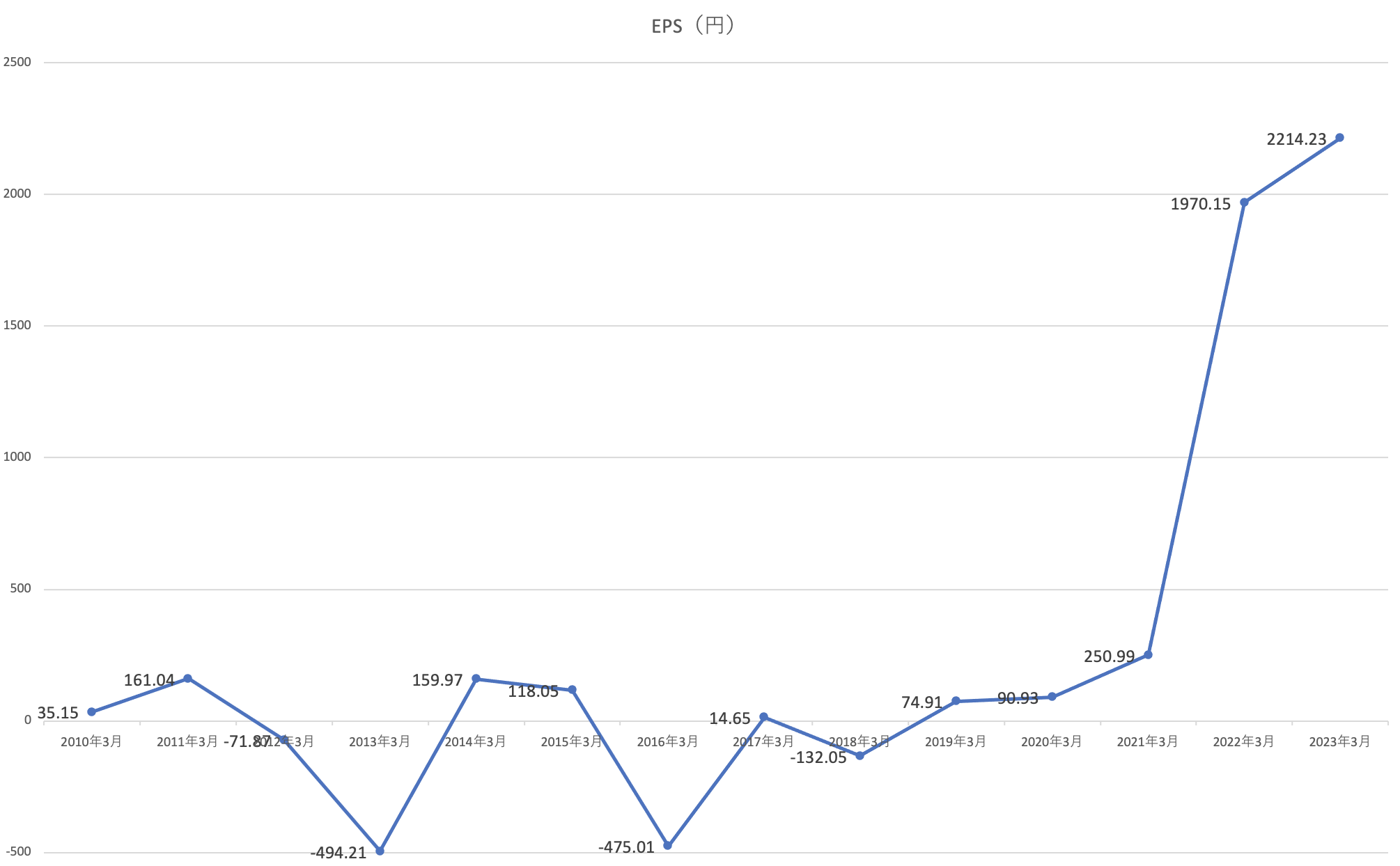

配当性向の定義は以下です。利益(EPS=1株あたり利益)が高くなれば高くなるほど、配当性向に応じて配当金が高くなります。

配当性向とは、会社が税引後の利益である当期純利益のうち、どれだけを配当金の支払いに向けたかを示す指標です。配当性向は、1株当たり配当額を1株当たり当期純利益で除して求められます。

商船三井のEPSの推移は以下です。直近はまさにバブルですね。バブルは永遠には続きません。

| 年度 | EPS(円) |

| 2010年3月 | 35.15 |

| 2011年3月 | 161.04 |

| 2012年3月 | -71.87 |

| 2013年3月 | -494.21 |

| 2014年3月 | 159.97 |

| 2015年3月 | 118.05 |

| 2016年3月 | -475.01 |

| 2017年3月 | 14.65 |

| 2018年3月 | -132.05 |

| 2019年3月 | 74.91 |

| 2020年3月 | 90.93 |

| 2021年3月 | 250.99 |

| 2022年3月 | 1970.15 |

| 2023年3月 | 2214.23 |

配当性向を25%に上げているのも株主還元の強化であり、稼げる時に稼いで、還元できる時に還元をしておくのは株主が離れていかないように経営陣が実施する施策でもあります。

そもそも、これだけの利益を上げていながら、配当性向上げないとバッシングが凄そうです。

投資先不在

船舶銘柄は市況株であると散々筆者は言っています。市況株、つまり成熟産業であり、景気にのみ反応する業界ですので、そもそも投資先がかなり限定されます。

現在はSDGsが流行っており、グリーンインフラ投資などありますが、商船三井の売上をさらに拡大していくかというと、大した影響はないかと思います。

商船三井のような会社はほぼ利権に近く、日本船舶業界では覇権を取っており、いかに安定的に、長期に渡り景気に乗じて利益を上げるかというゲームです。

寡占状態であり、パイの拡大も見込めないため、投資する先が限定的で、株主還元を強化する方向に動くのが市況株の特徴です。

米国でも市況株であるエクソンモービルやシュブロンなど石油大手が同じような形で配当を出していますよね。

人類の数や土地が劇的に増えない限りは、パイの拡大は限定的なのです。余ったお金はやはり株主に還元していきます。

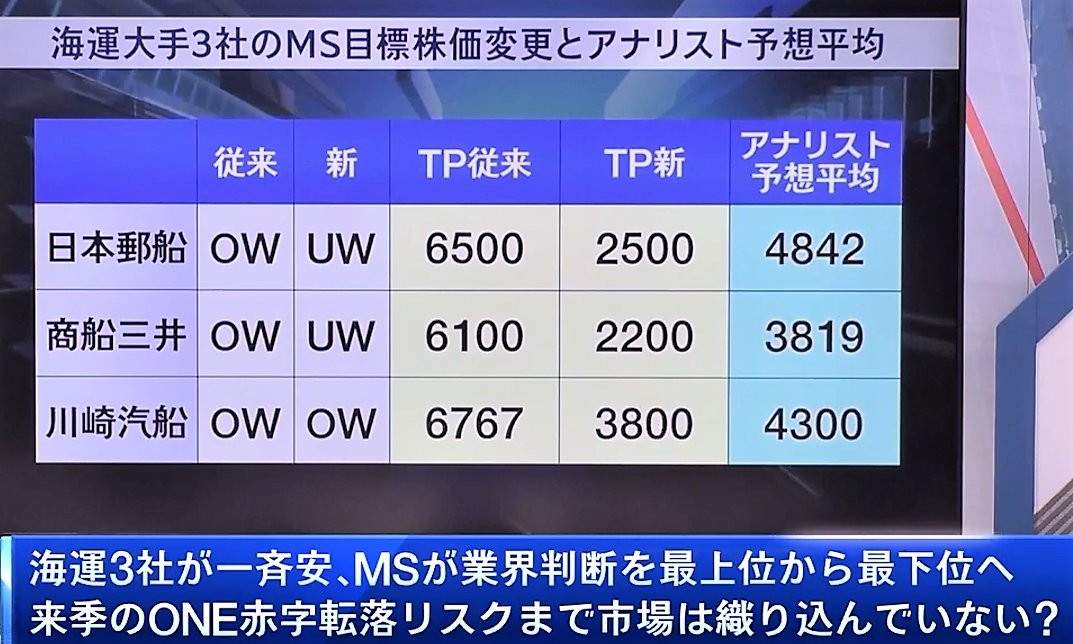

<2023年1月27日>三菱UFJモルガン証券のレーティング引き下げ

モルガンMUFGが海運株のレーティングを下げたニュースで株価が反応しました。

- 郵船 <9101> モルガン 強気→弱気 6500円→2500円

- 商船三井 <9104> モルガン 強気→弱気 6100円→2200円

筆者は証券会社のアナリスト予想に価値は感じていませんが、市場が驚いて短期的に値動きに影響を与えることはあります。

商船三井の1月29日時点の株価は3165円ですので、ここから30%程度下落すると見込まれています。配当性向が20%近くあっても、下落幅の方が大きくなりそうですね。中長期的に筆者はもっと下がると思っています。

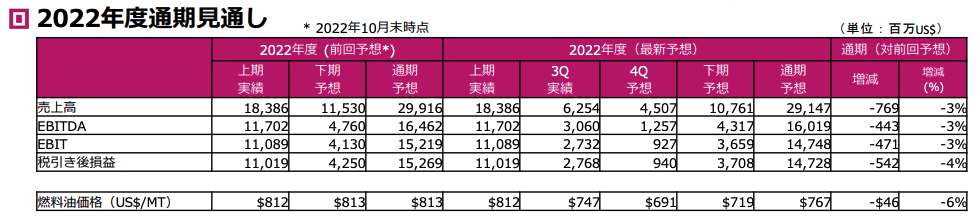

今後の見通しは?下期業績見通しと株価見通し(2022年度 第3四半期連結決算)

船会社の経営陣が出す決算は、景気の読み取りに長けているはずなので、今後の計画を見ていきましょう。不況が来ると読んでいるのであれば、それはもう商船三井株は売りです。祭りは終わりなのです。

上期は好業績でしたが、下期は売上高が40%減少です。EBITDAは64%減少となっており、海運バブルの終焉を感じさせます。配当性向も20%程度に下がるものと思われます。

キャッシュフローが減少するので当然です。市況株はトップラインの売上が減少し始めたら、即座に売るべきです。利益率など業務改善の部分などを無理やり読み解いてホールドするなどの判断は絶対にやめたほうが良いです。

そもそも米国長期金利が逆イールドが発生し、インフレ率も鈍化し世界不況が騒がれる中で、なぜ景気がよくなる入り口で買うべき海運株を景気が悪くなる入り口で買い、またはホールドを続けなければならないのでしょうか。

もっと米FRBの動向に注目しましょう。市況株は景気を読むゲームです。海運株の見通しは今が最悪です。また好景気に転換する入り口で入り直しましょう。

もっと良い投資先はいくらでもあります。

投稿が見つかりません。

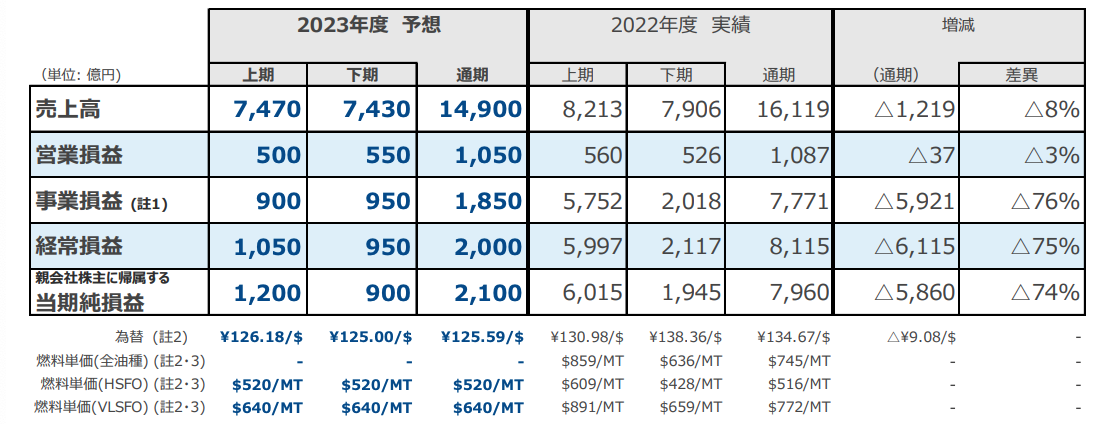

☆4月28日発表!決算速報 2023年度は大幅減益の前年比-73.6%、380円の減配!

商船三井の決算が出ました。内容は大幅減益、大幅減配ですが株価は落ち着いています。大幅減益はすでにアナリストが予想していたため、サプライズにはなりませんでした。

今後ですが、2022年実績は純利益が7960億円、来期見通しが2100億円と-73.6%となっております。

事業利益/経常利益 /当期純利益:前年度比-5,921億円/-6,115億円/-5,860億円の減益。 物流混乱の正常化に加えて、世界的インフレ進行や地政学的リスクの顕在化に伴い世界経済が減速し、荷動きも弱含むと見込まれることから減益予想とするが、 事業別では、コンテナ船は大幅減益予想となる一方で、エネルギーや自動車船は増益。これまでの構造改革の奏功等、コロナ禍前の利益水準を大きく上回る経常 利益2,000億円を想定。

これを受けて、配当金は560円から180円へ380円の減配となりました。配当利回りは16.7%から5.4%まで下落しています。

ようやく異常値が修正されたという感じではありますが、ここから株価が下がるようであれば配当利回り自体は上がります。

しかし、海運株の業績というのは景気の先行指標であり、ここまで大幅減益があるということは不況も間近であるに他ならなず、好況に強い海運など景気敏感株は、いずれ下落していくことが容易に想像できます。

株式は世界中のマーケットで相対的に良いものが選ばれるため、賢明な投資家であれば不況時に海運株を買うようなことはまずありません。もっと簡単に利益を出せる対象がいくらでもあるからです。

【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

商船三井の掲示板の口コミ評判

最後に掲示板の動向を見ていきましょう。筆者は掲示板をよく見ます。掲示板に書き込んでいる人たちの見通しほど間違ったものはなく、時に逆指標として役立つからです。

下がったら逆張り。日の丸海運持ってびびるんじゃない。今の株価でも十分安い。だから売り機関が舐めて遊ぶんだよ。まったく!

31日の決算が楽しみ。

良かったら 売り方は涙目

1.50円増配 → 3300へ急進、その後3500へ

2.自己株買い → 3500へ急進 その後3800へ

3.増益だがなにもない 3000へずるずる下がる

悪かったら

4.小幅減益 3と同じ

5.大幅減益 2800台へ急落

増配や自己株買いの伴う減益の場合はこの限りではない

まあ減配は今回は予想できない

横浜ザイバツ前回平均単価3250円付近だったと思うので今回も

そろそろ嬉しいナンピンかも?いずれにしても決算またぎは危険があぶない

しらんけど

来季以降の減収減益は、想定内で持続予定です。配当金が200円前後になっても

まだ割安です。JRやソニ-デンソーに比べたら。

31日の決算、上方修正もあり得るとのユーチューブの動画が出ていますね。

株価も戻りますね!

だからそんな材料皆知ってる

今更ですが配当金欲しいから

ホールドしているの。

それで期末までに下がったら買う

位の余裕資金なければ株なんて

買ってはダメ🆖

早く逃げろおおおおおおおお!!!!!

心配しなくてもだんだん下げていきます

やはりまだまだ期待している声も多そうです。心配です。

まとめ

今回は商船三井の銘柄を分析してきましたがなかなか面白かったです。明らかな売り場でした。

市況株はグローバルマクロに精通している人であればリターンを取りやすいですが、まさに玄人向けの銘柄であり、景気変動に敏感にトレードできる人のみが手を出すべき銘柄だと思います。配当をもらっていても元本が毀損してはどうしようもありません。

コメント