サラリーマンとして勤め上げた方が最後に得られる退職金。初めて一気に数千万円という金額を受け取ったという方が殆どなのではないでしょうか?

高卒の方の退職金の平均は1858万円で、大卒の方の退職金の平均は2,289万円となっています。

高卒と大卒の平均退職金

退職金が入金された時には以下のような感情が湧き上がってくるのではないでしょうか?

「大金だけど、このお金で人生100年時代乗り切れるのだろうか?」

60歳で退職しても100歳まで生きる可能性を考えると、あと40年間もあります。老後2000万円問題が世間を賑わしましたが、あれは90歳まで生存した場合に必要な金額です。

また、殆ど家賃が発生しない前提での算出になっており、都市圏で賃貸で生活していくとなると1億円近い不足金が発生します。

実際、筆者も家を都内で賃貸をしており、老後の住宅費がかさむことが想定されています。

余裕のある裕福な老後を送るためには、老後も資産を増やし続けていくことが必要不可欠な状態となっています。

資産を増やすというと投資が頭をよぎるかと思います。実際、選択肢として投資は最も現実的であり効率的な手段であることに疑いの余地はありません。

歳をとって労働収入が得られなくなったら、お金に働いてもらって資本収入を得るしか選択肢がないですからね。

しかし、投資をしてお金を減らした親戚や友人がおり怖くててを出せないという方も多いのではないでしょうか?

特にバブル期に投資していた方の中にはアレルギーを持っている方も多いと思います。

また、退職金は減らすことができない性質の資産です。現役時代であればたとえ投資で資産が減ったとしても収入を得ることができます。

しかし、退職金を失うと老後生活が困窮する恐れがあるのです。本日はこのような老後生活への不安を解決する手段についてお伝えしていきたいと思います。

関連記事*

- 【1億円で足りる?】50歳〜55歳で早期退職するにはいくらあれば辞められる?会社を退職できる資産や貯金水準と運用方法をブログで網羅的に解説

- 57歳〜58歳で定年退職まで約2年残して気ままに早期退職しよう!いくらあれば会社を辞められる?独身と夫婦世帯で考察!

- 金融資産2億円〜3億円あったら資産運用で完全リタイアは可能か?50歳や60歳以降で発生する費用からFIREに必要な金額を算出!

欧米の富裕層は特別な投資先で資産を増やしている!?

お金の増やし方は最もお金を増やすのに長けている人を参考にするのが一番です。それが欧米の富裕層です。

欧米の富裕層は普通の投資信託などを利用して運用したりはしません。彼らにだけ用意された特別な選択肢で大事な資産を増やしていっています。

その選択肢がヘッジファンドです。ヘッジファンド?闇の組織なのでは?

そう怪しまれた方も少なからずいらっしゃるでしょう。しかし、世界ではメ4ジャーな選択肢として年々運用残高は増え続けています。

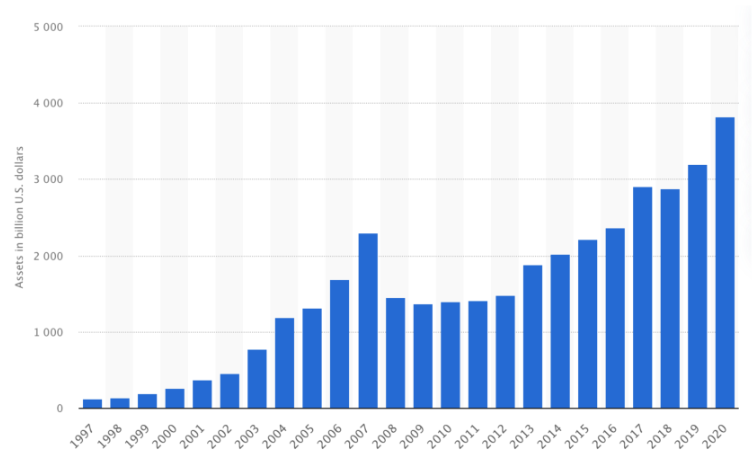

現在、ヘッジファンドの全世界での運用残高は4兆ドル(=約450兆円)に達しています。日本の国家予算の4倍以上の金額がヘッジファンドで運用されているのです。

ヘッジファンドの運用残高の推移

また、資産を堅実に増やしていかなければいけない年金基金などの機関投資家にも重用されています。

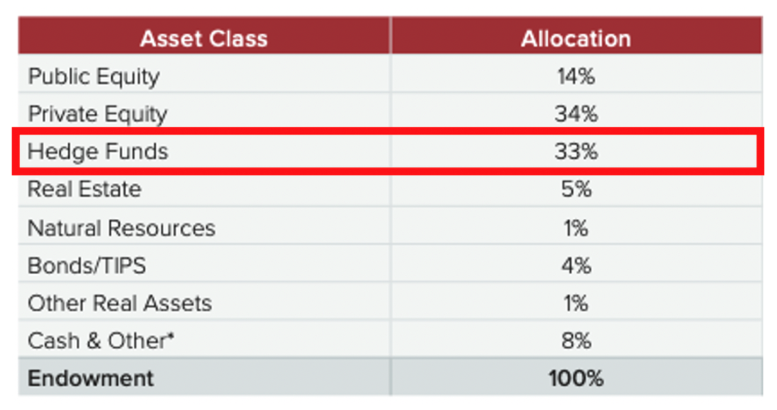

実際、世界最高峰の大学であるハーバード大学の年金基金はヘッジファンドに33%も資金を預けて運用しています。

ハーバード大学の年金基金のポートフォリオに占めるヘッジファンドの割合

また、日本でも徐々に機関投資家によるヘッジファンドの利用が高まっています。

以下は2018年時点での日本生命の記事です。積極的にヘッジファンドに投資していく意向を発表しています。

日本生命保険は今年度、未公開株(PE)ファンドやヘッジファンドなど、海外の代替資産(オルタナティブ)に前年度並みの約2000億円投資する方針だ。2016年のマイナス金利政策導入以降、同投資を積極化。分散投資を進めて債券・株式市場からの影響を受けにくくするとともに、低金利の運用環境の下で収益の下支えを狙う。

鈴木康之金融投資課長はインタビューで、契約者に予定利率を保証する一般勘定の運用利回り(18年3月期で2.2%)に比べて、これまでの海外オルタナティブ資産は「100-150bp(ベーシスポイント、1bp=0.01%)高い利回りを生み出している」と話す。今後、高金利の既発債償還で同勘定の運用利回りは低下するので、オルタナティブ投資の意義は増してくるという。

参照:Bloomberg

ヘッジファンドが富裕層や機関投資家から選好される理由とは?

ヘッジファンドが富裕層に選好される理由は2点です。

世界株平均を大きく上回るパフォーマンス

まず一番大事なのはリターンです。資産を増やさないといけないので、これは必須ですね。

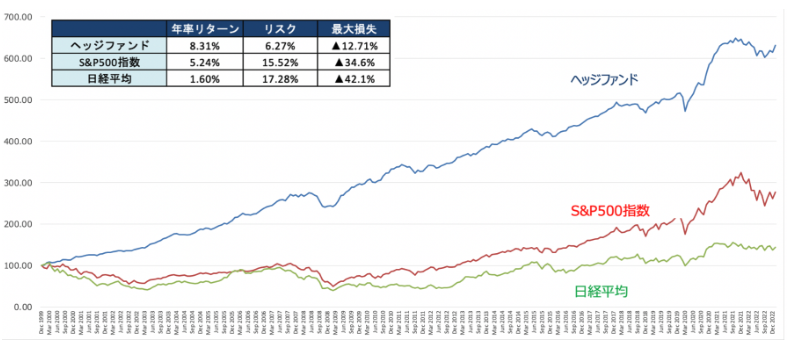

ヘッジファンドは1999年以降S&P500が平均5.24%のリターンであったにも関わらず、ヘッジファンドは平均8.31%という約1.6倍のリターンを叩き出しています。

ヘッジファンドは日経平均やS&P500指数より低いリスクで高いリターンを叩き出す

1997年時点の100万円が全世界株式で運用を行った場合は200万円にしかなりませんが、ヘッジファンドで運用をおこなっていたら600万円と約8倍に膨れ上がったのです。

わかりやすく1999年時点で2000万円の退職金を預けていれば2022年末時点では1億2000万円になったということですね。

取り崩しながらでも十分裕福な老後生活を送ることができます。

リスクの低さが最大の特徴

ヘッジファンドが選好される最大の理由は市場の暴落を回避又は抑制する働きがある為です。

そのため、株や債券とは異なる代替資産(オルタナティブ投資)として注目を集めています。

実際、以下の通り2000年以降のITバブル崩壊では市場が大きく下落する中で損失を回避し、2008年からのリーマンショックでも損失を市場に比して抑制しています。

ヘッジファンドの中ではリーマンショックの時にリターンを出しているファンドも数多く存在していました。

ヘッジファンドのリスクの低さは上記の平均リスクに数値として現れています。

世界株式の平均リターン4.38%と平均リスク15.44%から考えられる確率毎の今後のリターンは以下となります。

リスク(=標準偏差):15.44%

【68.3%の確率】

平均値±標準偏差の範囲に収まる

△11.06%(=4.38%-15.44%)

〜

19.82%(=4.38%+15.44%)

【95.4%の確率】

平均値±(標準偏差×2)の範囲に収まる

△26.50%(=4.38%-15.44%×2)

〜

35.26%(=4.38%+15.44%×2)

【99.7%の確率】

平均値±(標準偏差×3)の範囲に収まる

△41.94%(=4.38%-15.44%×3)

〜

50.70%(=4.38%+15.44%×3)

最大損失が非常に大きいですね。大切な退職金が約半分になったら耐えられませんよね。しかし、ヘッジファンドでは以下となります。

ヘッジファンドのリターン9.14%と平均リスク10.70%の場合の今後1年間のリターンは確率毎に以下となります。

リスク(=標準偏差):10.7%

【68.3%の確率】

平均値±標準偏差の範囲に収まる

△1.56%(=9.14%-10.7%)

〜

19.84%(=9.14%+10.7%)

【95.4%の確率】

平均値±(標準偏差×2)の範囲に収まる

△11.63%(=9.14%-10.7%×2)

〜

29.91%(=9.14%+10.7%×2)

【99.7%の確率】

平均値±(標準偏差×3)の範囲に収まる

△21.7%(=9.14%-10.7%×3)

〜

39.98%(=9.14%+10.7%×3)

最大でも20%程度、基本的には10%程度の最大損失を想定しておけばよいということになります。

この程度の下落であれば耐えられるのではないでしょうか?

最大の障壁は高い最低投資金額

ヘッジファンドは非常に魅力的な選択肢なのですが重要な欠陥があります。

それは最低投資金額の高さです。そもそも何故富裕層に人気なのかというと、富裕層しか投資することができないからなのです。

ヘッジファンドに投資するには最低でも1億円以上、有名なヘッジファンドでは5億円以上などでしか、資金を受け付けていません。

通常であれば諦めるしかないのですが、1000万円以上あればヘッジファンドに投資することが現在の日本では可能になっています。黎明期ならではの好機とも言えます。

実際、筆者の投資しているBMキャピタルは1000万円から出資を受け入れています。

ただ、資産規模が大きくなると、最低出資額の引き上げの可能性は高まります。(かなり資金は集まっているとの話は聞いています)

日本の個人投資家が投資できる魅力的なヘッジファンドとは?

BMキャピタルは日本で2012年から運用している老舗のヘッジファンドです。

最低出資額が低いので、投資の敷居が低い、ということは質も低いのではないか?

と想像された方もいらっしゃるかと思います。

しかし、最低投資金額とリターンは全く関係がありません。むしろ、BMキャピタルの方が海外のヘッジファンドより素晴らしいリターンを叩き出しているのです。

有名な海外のヘッジファンドは運用資産が非常に大きいので全ての資産を投じる魅力的な投資先を見つけることが困難になります。

例えば15兆円の資産を運用するブリッジウォーターアソシエイツは運用資産が大きすぎてリターンを出すのが難しくなりリターンは低くなっています。

210億ドル(約2兆3000億円)規模を運用する米カリフォルニア州オレンジ郡の年金基金は、資産家レイ・ダリオ氏のヘッジファンドを投資先から外す可能性を検討している。ダリオ氏のファンドは過去16年間の大半において、運用成績がベンチマークを下回っている。

参照:Bloomberg

しかし、ブリッジウォーターがなぜこれほどまでのファンドに成長したかを考えてみましょう。

元々、小さい規模だった時に卓越したリターンをだして人気を集めたからに他なりません。

基本的には100億円〜1000億円規模のファンドのリターンが高い傾向があります。BMキャピタルはまさにそのレンジのファンドとなります。日本でもひふみ投信がそれに当たります。規模が大きくなり、運用成績が著しく悪化しました。

筆者もBMキャピタルに投資して6年になるのですが4年で2倍になる局面もあり、尚且つ今まで一度も年度ベースでマイナスのリターンとなったことはありませんでした。

安心して運用を任せながら老後資産を作り上げていくことが可能なのです。

以下の公式ページから問い合わせを行うことができます。BMキャピタルに任せるのであれば規模が大きくなる前に魅力的なファンドのうちに投資を始めることを強くおすすめします。

面談をしたからといって投資を強要されるようなことは全くない空気感でした。

安心して臨んでいただければと思います。

関連記事:お金の疑問や悩みを解決する、オールインワンサービス@next(アットネクスト)

@nextは、資産運用や家計の見直し、借入の比較など、

コメント