筆者の親戚が55歳を迎えるとのことで、早期退職を検討し始めたとの話を聞きました。貯金は近年の株高と住宅ローンでうまく買い替えを進め、1億円近くありそろそろリタイアしたいとのことでした。

たしかに、入社から30年以上経過しているため、そろそろゆっくりしたいという気持ちはわかりますが、本当にリタイアして良いのでしょうか?

今回は55歳で早期退職を行うために必要な資産はいくらなのかという点について詳しく分析していきたいと思います。

関連記事*

【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

- 金融資産2億円〜3億円あったら資産運用で完全リタイアは可能か?50歳や60歳以降で発生する費用からFIREに必要な金額を算出!

- 57歳〜58歳で定年退職まで約2年残して気ままに早期退職しよう!いくらあれば会社を辞められる?独身と夫婦世帯で考察!

- 独身の40歳〜50歳でセミリタイアするのに貯金3000万円では少ない?55歳でアーリーリタイアするにも5000万円必要?男性と女性の場合で検証!

老後にかかる生活費から逆算する必要がある

まず第一に、老後にかかる生活費から逆算する必要がありますよね。全く生活費が足りないのに、退職してしまっては元も子もありません。

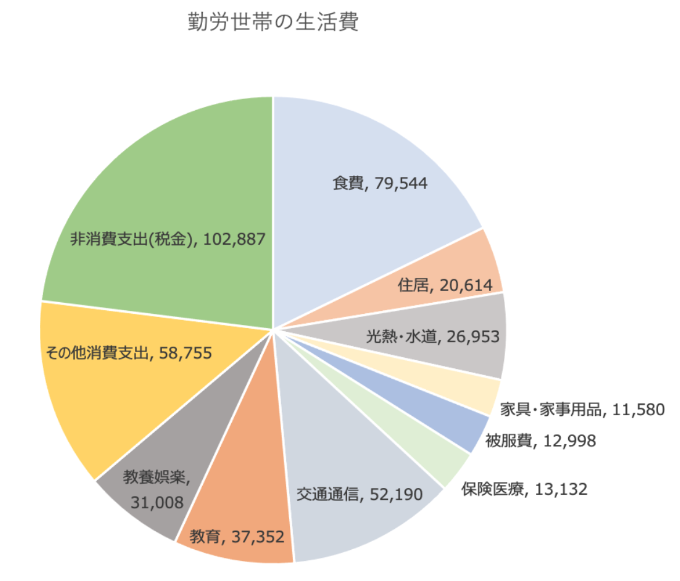

さて、早速いくらかかるのかみていきましょう。以下は2022年5月時点の総務省統計局の家系調査報告のデータです。

消費支出は344,126円で、非消費支出(税金や保険料)は102,887円で合計447,013円となっています。

| 金額 | |

| 食費 | 79,544 |

| 住居 | 20,614 |

| 光熱・水道 | 26,953 |

| 家具・家事用品 | 11,580 |

| 被服費 | 12,998 |

| 保険医療 | 13,132 |

| 交通通信 | 52,190 |

| 教育 | 37,352 |

| 教養娯楽 | 31,008 |

| その他消費支出 | 58,755 |

| 非消費支出(税金) | 102,887 |

一般的なケースで考えると、夫婦、子供2人で第一子出産の年齢は30歳程度、第二子は33歳程度が平均となると考えます。

出産年齢から日本では晩婚化が進んでいることがよくわかりますね。さて、55歳であれば、子供の年齢は25歳と22歳ですので、ちょうど子供の教育費支出が終わったタイミングとも言えます。

たしかに、夫婦のみの生活ですから、潤沢に貯金があれば流石にリタイア可能だと考えてしまいそうです。

55歳以降の夫婦で発生する費用を考えると以下が妥当な水準ではないでしょうか?

東京都などの都会を前提とし、リタイア後を想定して非消費支出は年金と健康保険料で夫婦で6万円を想定します。

| 金額 | |

| 食費 | 60,000 |

| 住居 | 150,000 |

| 光熱・水道 | 25,000 |

| 家具・家事用品 | 15,000 |

| 被服費 | 10,000 |

| 保険医療 | 15,000 |

| 交通通信 | 40,000 |

| 教養娯楽 | 20,000 |

| その他消費支出 | 50,000 |

| 非消費支出(税金) | 60,000 |

| 合計(月額) | 445,000円 |

| 合計(年額) | 5,340,000円 |

夫婦で55 歳で早期退職するにはいくら必要?

さて、55歳で退職をするのであれば、税後で534万円の運用益があれば、とりあえず生活は確保できることを確認しました。

一般的に獲得可能だと言われている運用リターンは4%です。

インデックスファンドから得られる利益からインフレ率を引いたものですが、実際はかなり古い学術論文を根拠にされているので盲信するのは危険です。

4%ルールとは?

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

しかし、フワッとした基準としては使えます。税後で534万円を4%のリターンで得ようとすると必要な資産額は1億6700万円です。1億円でも全く足りませんね。

忘れてはならないのが退職金と年金です。55歳で退職を考える人のほぼ全員が早期退職者制度の利用でしょう。

早期退職による「割り増し退職金」の平均額は2100万円程度と定年退職より多めに貰えます。

勤めている会社が早期退職を募っておらず自己都合退職の場合は500万円程度少なくなると「平成25年就労条件総合調査結果の概況」のデータから想定できます。

年金に関しては早期退職をしてそのままリタイアすると以下の年金受給に関するデメリットが生じます。

- 老齢厚生年金の減額

- 配偶者の年金の減額

- 加給年金が受け取れなくなる場合がある

- 長期特例に該当しなくなる

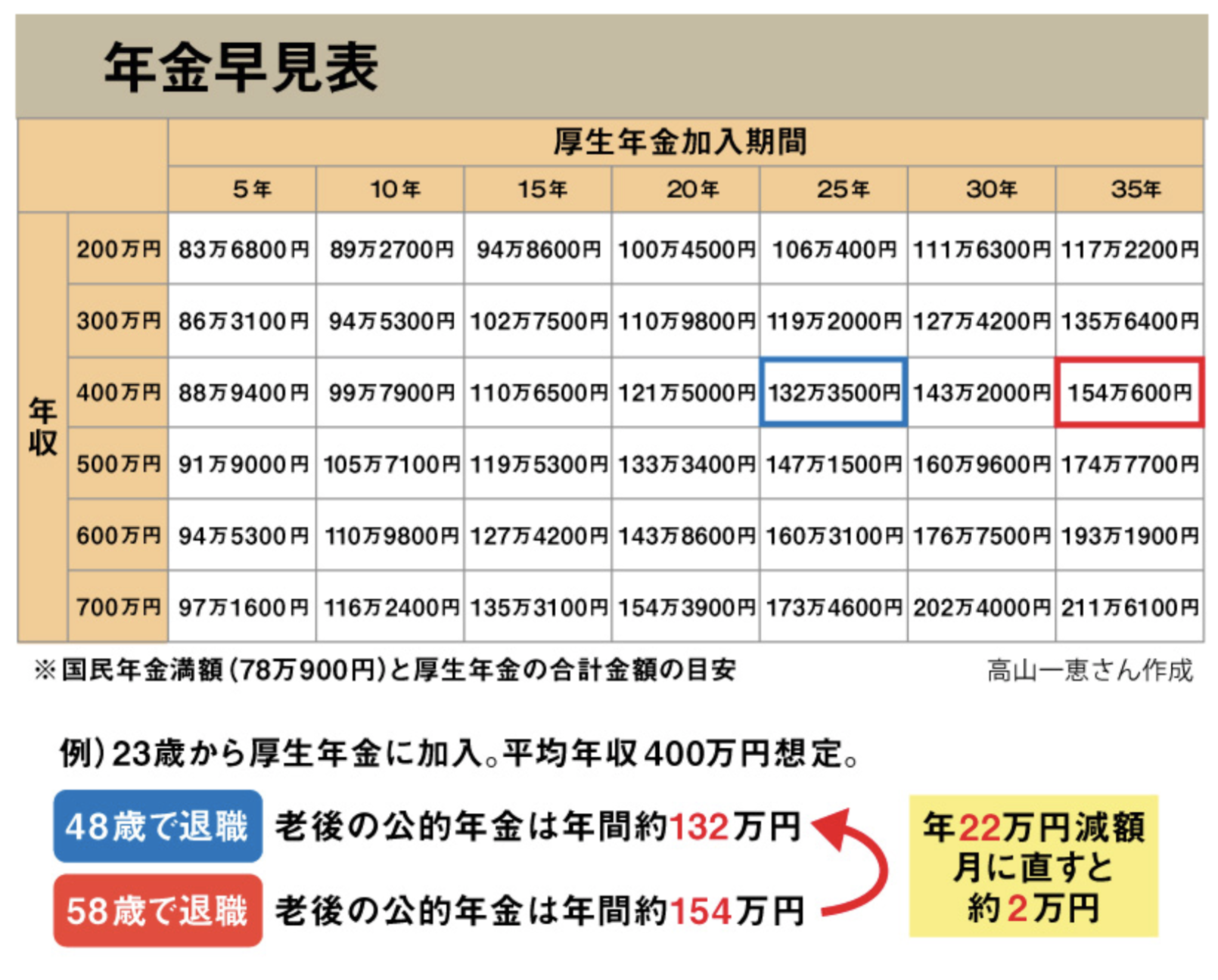

年金は就労期間と勤続期間の平均年収によって以下の通りとなります。

勤続期間の平均年収を500万円とすると55歳で退職すると約170万円を年間に受給することができます。

この170万円はあくまで夫の分なので、専業主婦の妻の国民年金約80万円と合算すると年間で250万円を受給することになります。年間に発生する生活費534万円から、この受給できる年金250万円を差し引くと284万円となります。

この284万円を資本所得4%で運用して税後でえるために必要な資産は8875万円となります。

つまり年金を受給できる65歳の時点で8875万円あればよいということになります。しかし、55歳で早期退職してから65歳までの10年間は年金を受給できません。

そのため、この間に発生する5340万円(=年間生活費534万円×10年)を賄う必要があります。早期退職金が2100万円とすると差し引きで3240万円が不足します。

つまり55歳時点で最低限必要な資金は1億2125万円ということになります。

独身で55 歳で早期退職するにはいくら必要?

では独身で55歳で早期退職するにはいくら必要でしょうか?

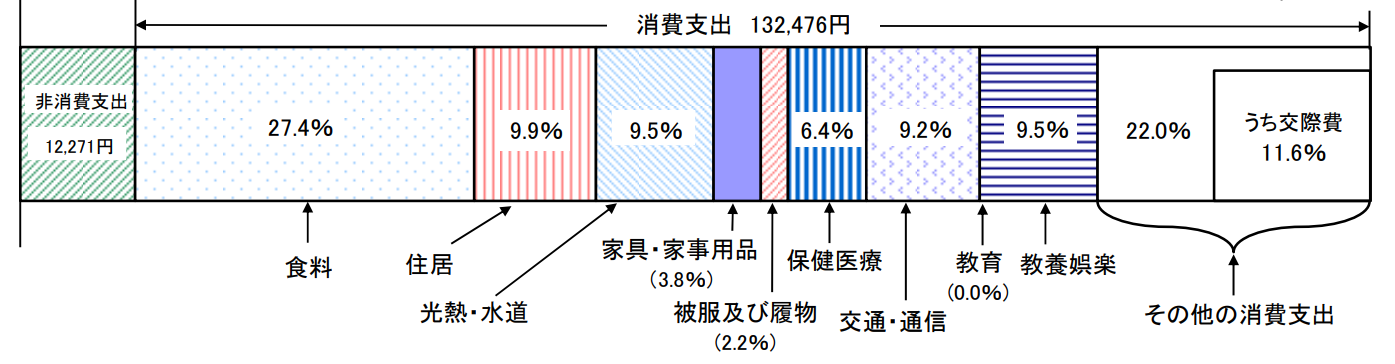

独身の高齢者の消費支出は132,476円で非消費支出12,271円と合計すると144,747円になります。年額にすると174万円となります。

ただ上記のデータもあくまで平均的なデータです。都会と地方の場合で現実的な数値に直したものが以下となります。

| 項目 | 総務省データ | 都会 | 地方 |

| 食料 | 36,615 | 60,000 | 40,000 |

| 住居 | 12,383 | 100,000 | 50,000 |

| 光熱・水道 | 12,915 | 15,000 | 15,000 |

| 家具・家事用品 | 5,326 | 10,000 | 5,000 |

| 被覆および履物 | 3,196 | 10,000 | 5,000 |

| 保険医療 | 8,255 | 10,000 | 10,000 |

| 交通・通信 | 11,983 | 12,000 | 30,000 |

| 教養娯楽 | 12,915 | 30,000 | 10,000 |

| 交際費 | 15,312 | 50,000 | 20,000 |

| その他の支出 | 14,247 | 30,000 | 20,000 |

| 合計(月額) | 132,476 | 327,000 | 205,000 |

| 合計(年額) | 1,589,712 約160万円 |

3,924,000 約390万円 |

2,460,000 約250万円 |

ここに先ほどと同じ65歳以降、年間170万円の年金を受給することを前提に65歳以降に必要な資産を算出すると以下となります。

| 項目 | 都会 | 地方 |

| 生活費合計(年額) | 390万円 | 250万円 |

| 年間年金受給額 | 170万円 | |

| 年間不足必要金額 | 220万円 | 80万円 |

| 必要な資産 | 6875万円 | 2500万円 |

上記はあくまで65歳以降の支出を資本所得で賄う場合の必要な資金です。

55歳から65歳までの10年間で必要な金額は以下となります。

| 項目 | 都会 | 地方 |

| 55歳〜65歳の生活費合計 | 3900万円 | 2500万円 |

| 早期退職金 | 2100万円 | |

| 55歳〜65歳で必要な金額 | 1800万円 | 700万円 |

| 65歳以降に必要な資産 | 6875万円 | 2500万円 |

| 55歳で早期退職するのに必要な金額 | 8675万円 | 3200万円 |

生活費さえ運用で確保できればリタイア可能なのか?

上記で生活費だけは賄えますね、などとあえて一言多い文章にしているのは理由があります。

そもそも人生とは水物だからです。何が起きるかわからず、計算して大丈夫だろう、という話ではないのです。

もし自身や配偶者が病気になったら?

子供に迷惑をかけたくないので、老後の介護は老人ホームへ入居する、持ち家が震災などに巻き込まれ、損害を被った、子供が海外大学院へ進学したいが資金援助が必要。

子供が病気になった、配偶者がトラブルに巻き込まれたなど、人生は本当に何が起こるかわかりません。

つまり、生活費を賄える程度でリタイアはしてはならないのです。備えあれば憂いなしなのです。

老後の病気については多くの人がQ&Aサイトなどで不安を口にしていますし、実際に厳しい環境に置かれている方も多いです。

母親が過去に3回ガンになり、四回目に他界したのですが、放射線治療や抗がん剤治療、その他いろいろな治療を長期間に渡り繰り返しました。

父親にはお金もあったし、加入していた保険会社からの給付もあったので、母親のガン闘病が家計に影響及ぼすことはなかったのですが、病院の明細を見たときに驚いた記憶があります。

私もガン保険に掛け持ちで加入しているのですが、全部併せた入院日額が1万5千円です。

ところが母親が集中治療室や個室で治療している期間の入院費用は1日あたり3万円を超えていて、特に亡くなるまでの1ヶ月間の治療費が高かったのを見ました。

老人ホームを検討し出すと、介護付きで月額費用は20万円、夫婦2人で40万円です。

老人ホームは贅沢かと思われがちですが、働き盛りの子供にとってはとても助かる存在で、これは子孝行なのです。

| 入居費用 | 月額費用 | |

| 特別養護老人ホーム | 0円 | 4.8万~21.5万円 |

| 介護付き有料老人ホーム | 60万~690万円 | 19.6万~31.7万円 |

| 住宅型有料老人ホーム | 20万~25.1万円 | 14.1万~18万円 |

| グループホーム | 15万円 | 14.3万~14.6万円 |

| サービス付き高齢者向け住宅 | 15万~23.8万円 | 13.1万~22.1万円 |

| 介護老人保健施設 | 0円 | 9.3万~13.6万円 |

| ケアハウス(軽費老人ホームC型) | 30万円 | 8万~15万円 |

| シニア向け分譲マンション | 2,322.5万~4,036.1万円 | 5.9万~8.4万円 |

1億円以上の資産があって、退職金も貰うし年金もあるのにリタイアできないのか・・・と絶望する必要はありません。

皆同じですし、1億円も資産を築き上げている人は稀で、他の人はもっともっと生活が苦しく、有事の際には資産がありませんので一気に無力化します。

理想は定年まで勤め上げるのは基本として、その間も運用益は取り崩さず、複利で回していけばより盤石な老後生活が築ける可能性が高いです。

(そもそも日本はインフレ率が上昇していますので、運用しなければ資産は減っていく一方なのですが)

あとたった5年歯を食いしばればよいだけです。ウィニングランと考え、早期退職は思いとどまってみてはいかがでしょうか。

50歳で早期退職は、55歳でこれだけ辞めない方が良い理由が沢山あるのですから言うまでもなく早期退職しない方がいいですね。2億円〜3億円の資産があれば、少し余裕が見えてきます。

金融資産2億円〜3億円あったら資産運用で完全リタイアは可能か?50歳や60歳以降で発生する費用からFIREに必要な金額を算出!

50歳〜55歳で早期退職して後悔した例は?定年退職年齢まで働くべく転職活動?そのやばい末路とは?

さて、上記で夫婦や子供に何か遭った時、また資金援助が必要な時のために、退職は思いとどまり定年までしっかり働いた方が良いと述べました。

それは当然、上記で述べた年金額の減少や、有事の際に資金拠出が必要になると一気に家計が苦しくなることもあります。

しかし、それよりも大きな点があります。

筆者は転職族ですが、最初に勤めていた某大手企業で、役員一歩手前の先輩社員の話です。

筆者とその先輩社員は歳はとても離れていたのですが、社内ゴルフコンペなどの機会でお近づきになれました。

先輩は50歳くらいで、筆者は20代の若造で、転職するまでは好意にさせていただいていました。

結局先輩は最後の出世の道が閉ざされ、会社に残る気力もなく、早期退職の道を選びました。

先輩自身の貯金は詳しくは聞いていませんが、生涯賃金と海外駐在の多さから2億円近くはあったのではないかと推測します。

つまり、金銭的にはそこまで問題を抱えていないということです。

筆者が転職した後に早期退職後の先輩とたまたま食事をご一緒させていただいたことがあるのですが「定年まで勤め上げればよかった」と何度も漏らしていました。

その理由が当時の筆者からは意外でしたが、今ならわかります。老後は妻はいるものの、やはり孤独感でやりきれないようです。

働いていた当時の部下などを飲みに誘っても断られるそうで、日に日に衰退しているとのことでした。

金銭的には問題なくても、社会性が損なわれることで人は衰退することを筆者はここで知りました。そして、先輩は定年まで残された時間で、老後の人間関係の準備をすべきだったと述べていました。

同期などはまだ働いており、同期や後輩が定年退職するまでの間に病気になってしまいそうとのことで。

結局こんなことになるのであれば、資産運用しながら定年まで給料を貰い、引退して年金を満額貰った方がよかったとのこと。

定年退職の年齢まで転職をして職を探しているみたいですが、やはり働き口は年齢の問題もあり、見つからないようでした。毎日が暇で、仕事していた時にやりたかったことはやり尽くしてもう飽きてしまい、仕事に戻りたいと思ってしまっているとのことです。

やはり会社で仕事をする、というのは辛いようで、人生では必要な制約なのですね。制約があるからこそ、プライベートが輝くということでしょうか。

生活ができても、心が死んでしまっては、ですね。

勤務継続と運用の両輪がベスト、老後に向けた最適な運用法とは?

上記で、金銭的にも、マインド的にも定年退職までは仕事を続けて、運用で資産を増やしながら、年金を満額で貰うことをお勧めすると述べました。

せっかく定年退職までの期間も運用に充てることができるようになったのですから、資産はできるだけ伸ばしたいのが本音ですよね。

1億円ほど資産があるのであれば、55歳から60歳、企業によっては65歳で定年退職となりますので、5〜10年も運用期間が長くなったのです。

その運用期間を有効に活用したいところですが、株式相場の暴落などに巻き込まれて資産を減らしてしまっては元も子もありません。

安全に運用する必要があります。筆者がお勧めする堅実な投資先は以下です。

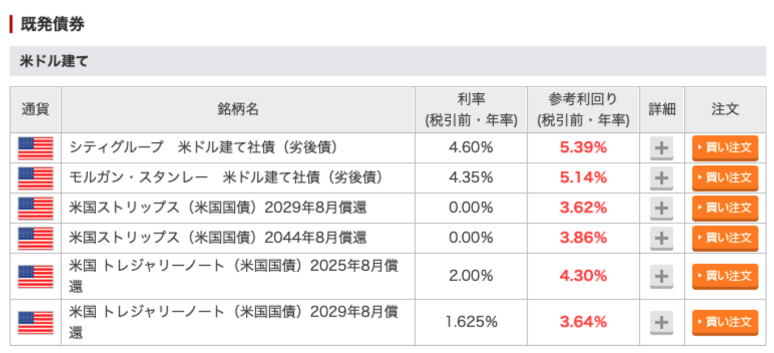

債券投資

2023年11月現在、米国では政策金利が引き上げられ、債券利回りが非常に高い水準になっています。

年利5%を上回る社債もあり、モルガン・スタンレーの劣後債などは投資妙味があります。

国債でも4%なので、かなり手堅い投資とも言えます。

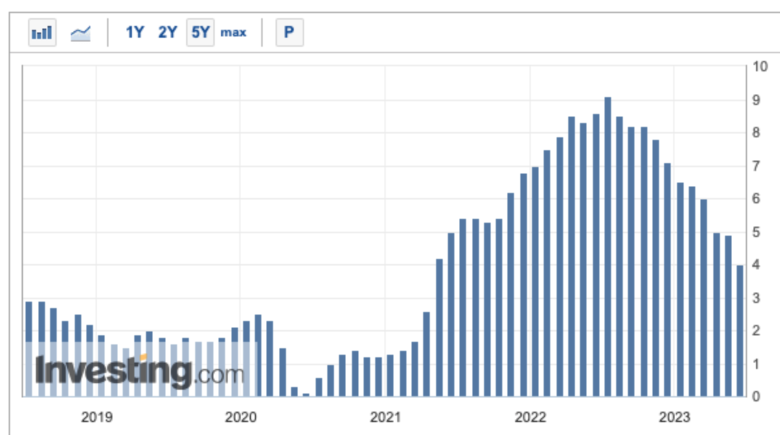

しかし、気をつけなければならない点があります。それは、米国の政策金利引き上げは終盤を迎えているということです。

米国のインフレ率は低下してきており、金融引き締めをこれ以上継続すると経済のどこかで不具合が生じ、それは市場にショックを与えてしまう可能性すらあります。

米国 消費者物価指数 (前年比)

とはいえ、まだインフレ率は4%台であり、2023年中の利下げは行われないと考えていますが、利下げに転じた時点で大きく為替が円高に触れます。為替損が大きく出てしまいますので、リターンが限定的になる可能性もあります。(これはインデックスファンドも同様です)

とはいえ、債券価格上昇と相殺することを鑑みても、投資妙味はありますので、ポートフォリオに一部入れるのは高い確度で正解かと思います。

次に紹介するヘッジファンドとの合わせ技で、堅実なリターンを獲得していきたいところです。債券はポートフォリオの20-30%程度入れておくと良いかと思います。

ヘッジファンド

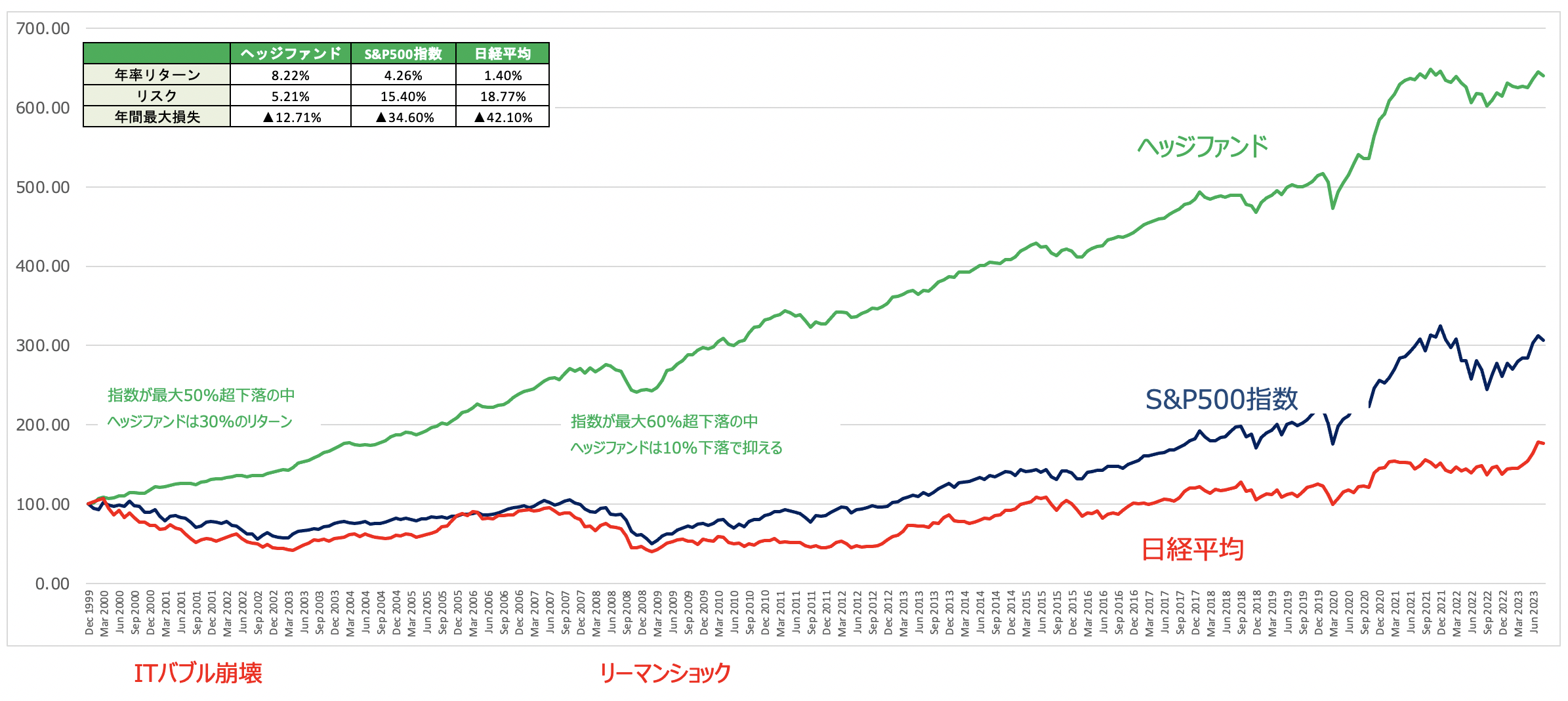

ヘッジファンドとは「絶対収益型ファンド」であり、相場が上昇、下落局面に関わらず積極的に狙っていくファンドです。どんな相場でも結果を求められる、非常に実力主義なファンド形態です。

【CMAブログ】貯金1000万円あればヘッジファンドで低リスクで運用しよう!一括投資するのにおすすめの和製ヘッジファンドとは?

ヘッジファンドのリターンはファンドマネジャーの腕にかかっており、ヘッジファンドを選ぶ際にはファンドマネジャーの過去の実績など入念に精査する必要があります。

ヘッジファンドのマネジャーとして実績がある人材とは、大体が高学歴・ハイキャリアのエリートで、欧米でもレイ・ダリオ氏(ハーバード大学、世界最大のヘッジファンドのマネジャー)やマイケル・バーリ氏(UCLA、元医師、映画ビッグショート主人公)などが有名ですよね。

ヘッジファンドとはそもそも一流金融機関で活躍してきたポートフォリオマネジャーが独立した方が報酬が増えることから独立して運用していることがほとんどで、やはり成績も以下の通り他を凌駕してきた歴史があります。

真のエリートが死に物狂いで運用しているので上記のような結果は当然だとは思います。その結果、ハーバード基金やイェール大学基金など、一流の機関投資家からの投資が相次いでいます。

ヘッジファンドは基本的に人脈から投資をするのが基本ですが、独立系であれば直接問い合わせることができる場合もあります。

筆者もヘッジファンドに投資して10年近くが経ちますが、ヘッジファンドを選ぶ際には、以下を特に気をつけたほうが良いかと思います。

- 10年以上の確固たる実績があるか

- 下落耐性が強いか

- ファンドマネジャーの経歴

- ファンド運営メンバーの経歴

筆者の場合は、国内では老舗と言えるBMキャピタルというヘッジファンドで運用を任せています。BMキャピタルのファンドマネジャーは10年以上マイナス運用の年なし、東大卒の一流外資系証券出身、現在はファンドマネジャーを務めながら上場企業役員も務めるという文句なしの経歴です。

マイナス運用の年がない、というのが、世界一の投資家であるウォーレン・バフェットを彷彿とさせます。バフェットは運用開始から30年マイナスの年なし、直近までの50年で2回しかマイナスを経験していません。

結果的に世界でTOP5に入る億万長者になりました。複利リターンの恐ろしさを感じますが、資産を伸ばすにはマイナスを出さないことが最重要なのだと学びました。

BMキャピタルについてさらに詳しくは以下でまとめていますので、参考にしてみてください。

まとめ

50〜55歳では、金銭的に2億円あればリタイアしても安心できる水準であるという話と、実際は定年退職まで働くべきであるという2点をお伝えしました。

また、資産運用に関してはできるだけ効率的にやっていきたいということで、債券とヘッジファンドの2つを今回は紹介しました。

筆者は9割ほどをBMキャピタルに入れていますが、債券との組み合わせであれば債券20%、BMキャピタル80%などの配分が良いかと思います。

老後生活をさらに盤石にしていきましょう。