社会人生活を20年以上経験し、子供たちも成長し始める40代。そして、子供の独立が現実となる50代。この時期になると、多くの方が子育てにかかる費用と老後の生活費について深刻に考え始めます。

2019年に話題となった「老後2000万円問題」は、多くの人にとって、老後資金の見直しの契機となりました。しかし、実際には2000万円で本当に安心できるのか、という疑問は残ります。

いえ、インフレが進んだ今、2000万円では到底安心できる水準ではなくなりました。時代は常に動いており、臨機応変に思考を変えていく必要があります。

今日は、40代から50代の方々がどの程度の資産を保有しているのかを明らかにした上で、老後に必要な資金とその準備方法について、わかりやすく解説していきます。老後に安心して暮らすためには、どのくらいの資産が必要なのか? 具体的な数字とともにご紹介します。

関連記事*

- 独身の40歳〜50歳でセミリタイアするのに貯金3000万円では少ない?55歳でアーリーリタイアするにも5000万円必要?男性と女性の場合で検証!

- ぶっちゃけ40代の貯金額はいくら?40歳で貯金2000万円超えたら労働なしで何年暮らせるのか分析しながらセミリタイアの可能性を検証。

- 金融資産2億円〜3億円あったら資産運用で完全リタイアは可能か?50歳や60歳以降で発生する費用からFIREに必要な金額を算出!

- 【ブログ更新】55歳〜60歳で貯金5000万円超えたら完全リタイアは可能?独身と夫婦の場合で必要資金はいくら?1億円を目指した資産運用の必要性を徹底解説!

40代〜50代の本当の貯金額は?

まずは40代〜50代の方の本当の貯金額についてみていきたいと思います。

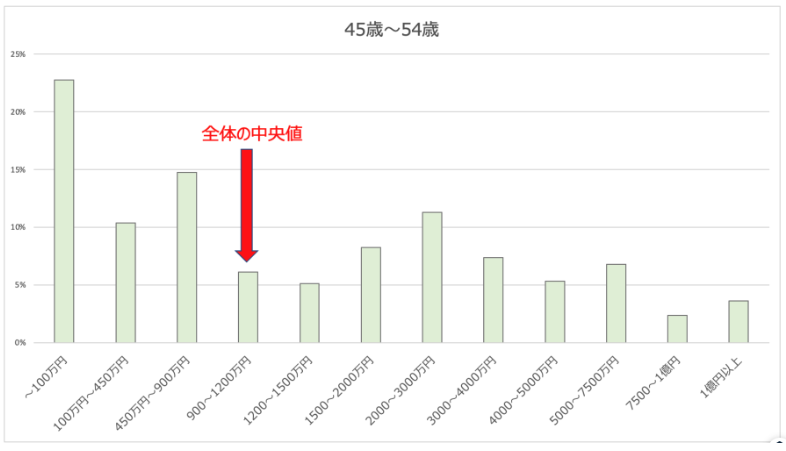

以下は全国家計構造調査から得られたデータを加工したものです。45歳〜54歳の資産の中央値は900万円〜1200万円という結果になりました。

40代〜50代の資産の中央値

| 35歳未満 | 35歳~44歳 | 45歳~54歳 | 55歳~64歳 | 65歳〜74歳 | 75歳以上 | |

| 〜100万円 | 48% | 32% | 23% | 12% | 7% | 6% |

| 100万円〜450万円 | 27% | 15% | 10% | 7% | 6% | 5% |

| 450万円〜900万円 | 17% | 18% | 15% | 12% | 10% | 10% |

| 900~1200万円 | 3% | 6% | 6% | 6% | 6% | 6% |

| 1200~1500万円 | 2% | 5% | 5% | 5% | 6% | 6% |

| 1500~2000万円 | 2% | 8% | 8% | 8% | 9% | 9% |

| 2000~3000万円 | 4% | 8% | 11% | 13% | 14% | 14% |

| 3000~4000万円 | 1% | 4% | 7% | 10% | 11% | 11% |

| 4000~5000万円 | 1% | 4% | 5% | 7% | 8% | 8% |

| 5000~7500万円 | 1% | 3% | 7% | 12% | 13% | 12% |

| 7500~1億円 | 0% | 1% | 2% | 5% | 5% | 6% |

| 1億円以上 | 0% | 2% | 4% | 7% | 8% | 8% |

総務省による中央値の説明は以下となります。つまり集団の真ん中の人がいくらもっているかということですね。

中央値は、母集団の分布の中央にくる値のことです。変量の個数nが奇数の時は真ん中の値を取りますが、偶数のときは真ん中の2つを加えて2で割った値となります。中央値より大きい値の個数と小さい値の個数は同数となります。

上記は住宅ローンがある世帯と、ない世帯を含めて表示しています。そのため、純資産という意味ではマイナスの世帯も数多く存在するでしょう。

ただ、賃貸に住んでても将来家賃が発生し続けるので、住宅ローンの有無は本質的な違いではなく一緒に計算しました。

だいたい資産1000万円という水準であることが分かりますね。

これを多いと少ないとみるかですが、少なくとも今後も東京などの都会で生活するということを考えると少ないと言わざるをえません。

それでは本題の方に移っていきたいと思います。

安心といえる貯金の定義とは?

ではまず安心といえる貯金の定義を考えていきましょう。

最も保守的に考えるなら得られる資産からの3%程度の資本所得で生活費を賄えるという水準です。

この水準だと流石に難しいという方であれば、老後生活に苦労しない金額を構築できているかという基準でもよいかと思います。

更に保守的に考えるのであれば現在保有する資産を運用していけばリタイアする60歳時点で豊かな老後生活を送ることができる資産を構築できるという水準でもよいかと思います。

結局のところ、40代〜50代の方にとって最も重要な関心事は豊かな老後の資金をしっかりと構築できているかということですからね。

では、それぞれのケースでいくら必要なのかを算出していきたいと思います。

子育て世帯と高齢世帯の年間必要金額とは?

まず前提条件として子育て世帯と高齢世帯の生活費についてみていきたいと思います。

子育て世帯の年間の必要金額とは?

以下は総務省家計調査によって発表されている勤労世帯の消費支出は以下の通りとなっています。

勤労世帯の家計収支

| 項目 | |

| 食料 | 78,605 |

| 住居 | 19,806 |

| 光熱・水道 | 21,353 |

| 家具・家事用品 | 12,688 |

| 被服及び履物 | 10,522 |

| 保険医療 | 12,998 |

| 交通・通品 | 49,515 |

| 教育 | 19,187 |

| 教養娯楽 | 27,543 |

| 交際費 | 13,307 |

| その他 | 43,945 |

| 税金等 | 112,634 |

| 合計(月額) | 422,103 |

| 合計(年額) | 5,065,236 |

上記はあくまで全国平均の数値です。住居代は19,806円と明らかに低いですよね。

また教育代も19,187円と非常に少ない算定となっています。これを都会で子供2人を育てための現実的な数値に洗い替えたものが以下となります。

税金に関してはリタイアした場合を想定しています。

| 項目 | |

| 食料 | 100,000 |

| 住居 | 200,000 |

| 光熱・水道 | 25,000 |

| 家具・家事用品 | 15,000 |

| 被服及び履物 | 20,000 |

| 保険医療 | 20,000 |

| 交通・通品 | 50,000 |

| 教育 | 150,000 |

| 教養娯楽 | 20,000 |

| 交際費 | 80,000 |

| その他 | 50,000 |

| 税金等 | 40,000 |

| 合計(月額) | 770,000 |

| 合計(年額) | 924万円 |

不動産価格が上昇し、インフレが進んでいるため東京で子供2人を育てるために必要となる金額は900万円を超えてきます。

年収1000万円でも東京で子育てをするのは厳しいのです。年収1000万円の方の手取りは750万円程度ですからね。共働きが前提になってくるのも頷けますね。

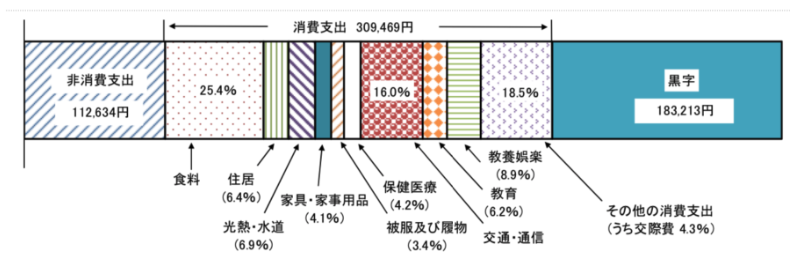

高齢世帯の年間の必要金額とは?

高齢世帯は年金を受給できるので、必要な金額と年金の受給金額の差が年間の必要金額になります。

高齢世帯の年間生活費とは?

それでは高齢世帯の年間生活費についても紐解いていきましょう。子供が巣立っているので大分費用が抑えられますね。

高齢世帯の家計収支

| 項目 | |

| 食料 | 65,760 |

| 住居 | 16,608 |

| 光熱・水道 | 19,526 |

| 家具・家事用品 | 10,324 |

| 被服及び履物 | 4,938 |

| 保険医療 | 16,159 |

| 交通・通品 | 25,137 |

| 教養娯楽 | 19,301 |

| 交際費 | 20,648 |

| その他 | 25,810 |

| 税金等 | 30,664 |

| 合計(月額) | 254,876 |

| 合計(年額) | 306万円 |

住居に関しては持ち家で住宅ローンを払い終わってる場合は固定資産税のみなので安くなります。

とはいえ老朽化も進みリノベーションも必要になってきますし、子供も巣立ち広い家が必要なくなり楽な賃貸にすみかえる人も多いでしょう。

100歳まで生きることを考えると流石に途中で築年数に限界が来ますからね。

| 項目 | |

| 食料 | 70,000 |

| 住居 | 100,000 |

| 光熱・水道 | 20,000 |

| 家具・家事用品 | 10,000 |

| 被服及び履物 | 10,000 |

| 保険医療 | 20,000 |

| 交通・通品 | 25,000 |

| 教養娯楽 | 20,000 |

| 交際費 | 50,000 |

| その他 | 25,000 |

| 税金等 | 30,000 |

| 合計(月額) | 380,000 |

| 合計(年額) | 456万円 |

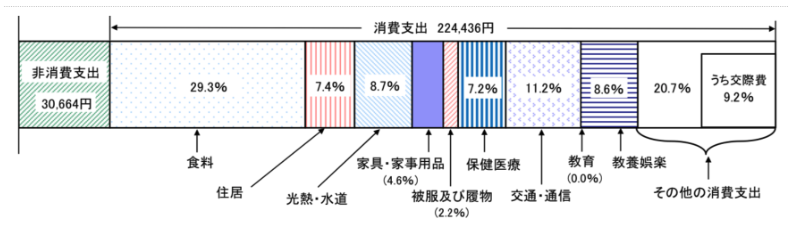

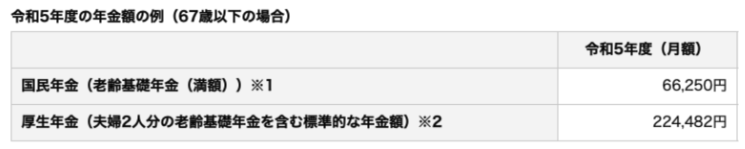

高齢世帯の年間で得られる年金の金額は?

専業主婦世帯と考えると妻は国民年金を受給し、夫は厚生年金を受給することになります。

この両者を合わせて得られる平均的な金額は224,482円と日本年金機構によって発表されています。年額にすると269万円になります。

得られる平均的な年金金額

高齢世帯の年間に必要となる金額とは?

今まで算出した年間生活費と年金受給額を差し引いたものが年間の必要金額となります。

| 項目 | |

| 年間費用 | 456万円 |

| 年金の年間受給額 | 269万円 |

| 差し引き必要金額 | 187万円 |

算出の結果187万円と現実的な金額が導き出されました。

40代で安心できる貯金の額とは?

では40代で安心できる貯金の額とはいくらなのか、先ほどの基準に基づいて算定していきたいと思います。

生活費を資本所得で賄うために必要な金融資産とは?

まず一番厳しい基準である生活費を資本所得で賄うための金融資産についてみていきましょう。

資本所得は約20%(正確には20.315%)の税金が取られるので、それを加味した上で必要な金額を算出します。

| 項目 | |

| 年間生活費 | 924万円 |

| 税前に必要な金額 | 1155万円 |

| 必要な金融資産(3%前提) | 3億8500万円 |

| 必要な金融資産(4%前提) | 2億8900万円 |

約3億円以上が最低でも必要という結果になりました。非現実的であると考えられた方が多いでしょう。

この金額があれば文句なくFIREできそうですね。最も厳しい基準です。

金融資産2億円〜3億円あったら資産運用で完全リタイアは可能か?50歳や60歳以降で発生する費用からFIREに必要な金額を算出!

老後の生活費を資本所得で賄うために必要な金融資産とは?

では老後の生活費を資本所得で賄うための金融資産について同様の手法を用いて算出します。

| 項目 | |

| 年間生活費 | 187万円 |

| 税前に必要な金額 | 238万円 |

| 必要な金融資産(3%前提) | 7900万円 |

| 必要な金融資産(4%前提) | 5900万円 |

4%で運用前提だと5900万円、3%で運用前提でも7900万円と現実的な数値として見えてきましたね。

60歳までに老後に必要な資金を構築するために必要な金融資産とは?

40代の皆さんが、現在1億6500万円なくても気にする必要はありません。リタイアする60歳時点で保守的にみて7900万円に到達していればよいわけですからね。

ちなみに60歳で退職時点でいただく退職金は年金をもらうまでの5年間で消費する前提で考えます。

57歳〜58歳で定年退職まで約2年残して気ままに早期退職しよう!いくらあれば会社を辞められる?独身と夫婦世帯で考察!

だいたい大卒の大企業の退職金は平均すると2000万円前後であり、老後の生活費456万円の5倍の金額と見合うからです。

資本収入の平均的な年率リターンである年率4%、または保守的な水準である年率3%で運用して60歳時点で7900万円に到達するためにはいくらが必要なのかを逆算したものが以下となります。

| 4%運用前提 | 3%運用前提 | |

| 49歳時点 | 5132 | 5707 |

| 48歳時点 | 4934 | 5541 |

| 47歳時点 | 4745 | 5380 |

| 46歳時点 | 4562 | 5223 |

| 45歳時点 | 4387 | 5071 |

| 44歳時点 | 4218 | 4923 |

| 43歳時点 | 4056 | 4780 |

| 42歳時点 | 3900 | 4640 |

| 41歳時点 | 3750 | 4505 |

| 40歳時点 | 3605 | 4374 |

40代の前半であれば4000万円近くあれば安心して良い水準ということができるでしょう。

40代後半であれば5000万円〜6000万円が必要になってきます。

50代で安心できる貯金の額とは?

では次に50代で安心できる貯金金額について見ていきたいと思います。

子育て後の世帯で必要な支出を資本所得で賄うために必要な金融資産とは?

まずは最も厳しい基準からです。子供がいる場合の基準は40代の項目で考察したので、子供が巣立った後の前提で考えていきたいと思います。

子供が巣立った後は、高齢の夫婦世帯の支出と同じと考えて算出します。

| 項目 | |

| 年間生活費 | 456万円 |

| 税前に必要な金額 | 570万円 |

| 必要な金融資産(3%前提) | 1億9000万円 |

| 必要な金融資産(4%前提) | 1億4250万円 |

子供がいる場合の半分程度の資産で早期リタイアが可能ということがわかります。

同様の算定を行っているので以下の記事もご覧いただければと思います。

関連

60歳までに老後に必要な資金を構築するために必要な金融資産とは?

老後の生活費を資本所得で賄うための算定は40代の時と同じなので割愛します。結果は以下です。

| 項目 | |

| 年間生活費 | 187万円 |

| 税前に必要な金額 | 238万円 |

| 必要な金融資産(3%前提) | 7900万円 |

| 必要な金融資産(4%前提) | 5900万円 |

50代で運用を行い老後に安泰といえる7900万円を構築するには50代の各年次でいくら必要かを、平均的な運用利回りである年率4%と、保守的な年率3%の場合で見積もった金額が以下となります。

| 4%運用前提 | 3%運用前提 | |

| 59歳時点 | 7596 | 7670 |

| 58歳時点 | 7304 | 7447 |

| 57歳時点 | 7023 | 7230 |

| 56歳時点 | 6753 | 7019 |

| 55歳時点 | 6493 | 6815 |

| 54歳時点 | 6243 | 6616 |

| 53歳時点 | 6003 | 6423 |

| 52歳時点 | 5772 | 6236 |

| 51歳時点 | 5550 | 6055 |

| 50歳時点 | 5337 | 5878 |

50歳前半では5000万円〜6000万円、50代後半であれば7000万円以上が必要になってきます。

安心といえる資産を構築するために必要なこととは?

安心といえる資産を構築するにあたって40歳時点で4000万円が必要になってくるという結果になりました。

筆者は現在30代中盤で駐在の経験と資産運用を併用して1億円を超える資産を構築できましたが、駐在も資産運用もなければ4000万円は厳しかったでしょう。

ただ、ある程度の年収をもらい年間150万円ずつでも投資をする余力があるのであれば40歳時点で金融資産4000万円は現実的な水準となります。

先ほど迄ははあくまで金融資産から得られる資本所得で生活をする前提で年利3%〜年利4%を前提で話を進めてきました。

しかし、20代〜30代の若い時期であれば株式投資を中心に添えて5%〜10%のリターンを狙っていくことが合理的な選択肢となります。

例えば25歳から40歳まで年間150万円ずつ投資を行い5%、7%、10%で運用できた場合の資産推移は以下となります。

| 5%運用 | 7%運用 | 10%運用 | |

| 25歳 | 150 | 150 | 150 |

| 26歳 | 308 | 311 | 315 |

| 27歳 | 473 | 482 | 497 |

| 28歳 | 647 | 666 | 696 |

| 29歳 | 829 | 863 | 916 |

| 30歳 | 1,020 | 1,073 | 1,157 |

| 31歳 | 1,221 | 1,298 | 1,423 |

| 32歳 | 1,432 | 1,539 | 1,715 |

| 33歳 | 1,654 | 1,797 | 2,037 |

| 34歳 | 1,887 | 2,072 | 2,391 |

| 35歳 | 2,131 | 2,368 | 2,780 |

| 36歳 | 2,388 | 2,683 | 3,208 |

| 37歳 | 2,657 | 3,021 | 3,678 |

| 38歳 | 2,940 | 3,383 | 4,196 |

| 39歳 | 3,237 | 3,769 | 4,766 |

| 40歳 | 3,549 | 4,183 | 5,392 |

40歳時点で、目標資産額の4000万円が現実的に見えてきますね。

年利7%というと高リスクの金融商品を思い浮かべる方もいらっしゃると思います。ただ、そもそも株価指数の平均利回りは5%以上あります。

株価指数は高いリターンを出す時もありますが暴落をすることもあり、精神的に厳しい局面に立たされる時があります。

しかし、株価指数より低いリスクで安定したリターンを叩き出す選択肢があるとしたらどうでしょうか?

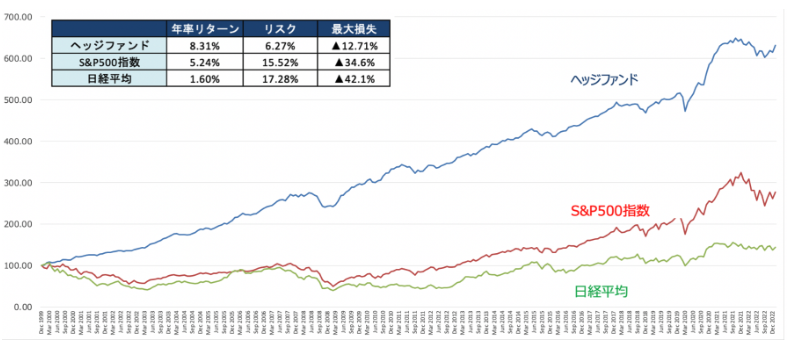

それが筆者のポートフォリオの主軸をなすヘッジファンドです。

ヘッジファンドは以下の通り株価指数が暴落する局面を軽症におさえながら安定して年率8%以上のリターンを出してくれています。

ヘッジファンドは日経平均やS&P500指数より低いリスクで高いリターンを叩き出す

以下では筆者が実際に投資しているファンドを含めて魅力的なものをランキング形式でお伝えしていますので参考にしていただければと思います。

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

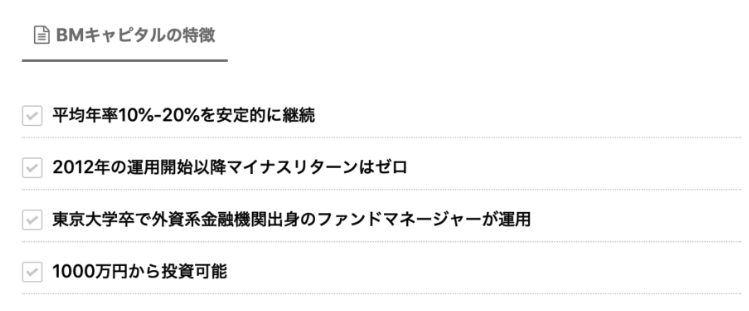

ちなみに筆者は大部分の資産はリスクに晒したくないため、堅実な運用で結果を出してきたヘッジファンドで運用をしています。運用先はBMキャピタルですが、安全に資産を増やしていきたいと考える方は、検討してもよい先だと思います。

まとめ

今回のポイントを纏めると以下となります。

【40代で安心できる資産】

| ①即FIREできる基準 | 項目 |

| 必要な金融資産(3%前提) | 3億8500万円 |

| 必要な金融資産(4%前提) | 2億8900万円 |

| ②老後生活費を資本所得で賄える水準 | 項目 |

| 必要な金融資産(3%前提) | 7900万円 |

| 必要な金融資産(4%前提) | 5900万円 |

| ②を60歳時点で構築するために必要な資産 | 4%運用前提 | 3%運用前提 |

| 49歳時点 | 5132 | 5707 |

| 40歳時点 | 3605 | 4374 |

【50代で安心できる資産】

| ①即FIREできる基準 | 項目 |

| 必要な金融資産(3%前提) | 1億9000万円 |

| 必要な金融資産(4%前提) | 1億4250万円 |

| ②老後生活費を資本所得で賄える水準 | 項目 |

| 必要な金融資産(3%前提) | 7900万円 |

| 必要な金融資産(4%前提) | 5900万円 |

| ②を60歳時点で構築するために必要な資産 | 4%運用前提 | 3%運用前提 |

| 49歳時点 | 7596 | 7670 |

| 40歳時点 | 5337 | 5878 |

豊かな老後生活のために資産運用を活用しながら資産を形成していきましょう!