子供たちも独立し、60歳の定年が間近に迫る57〜58歳の皆さん。

これまでの長い労働生活の後、より早く、そして優雅なリタイア生活を夢見ていることでしょう。そんなあなたにぴったりの選択肢が「早期退職」です。

この記事では、定年を少し前倒しして退職することによって、一歩先にリタイア生活をスタートさせる方法を探ります。

早期退職を実現するためには、退職後の生活費や収入を精確に計算し、退職時に必要な貯蓄額を見極めることが不可欠です。

早期退職のための財務戦略として、どのように貯蓄計画を立て、どの投資オプションが最適なのか?安定した老後のための賢い資産管理の秘訣をお伝えします。

最初に、結論としては早期退職するために必要な金額は以下となります。

【夫婦世帯】

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳で退職 | 3378万円 | 1572万円 | 8796万円 | 4152万円 |

| 57歳で退職 インフレを加味 |

5067万円 | 2,358万円 | 1億3194万円 | 6228万円 |

| 58歳で退職 | 2682万円 | 918万円 | 7974万円 | 3438万円 |

| 58歳で退職 インフレを加味 |

4023万円 | 1377万円 | 1億1961万円 | 5157万円 |

【独身で早期リタイアする場合に必要な資産】

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳で退職 | 1572万円 | 282万円 | 6990万円 | 2346万円 |

| 57歳で退職 インフレを加味 |

3706万円 | 423万円 | 1億485万円 | 3519万円 |

| 58歳で退職 | 1212万円 | 資産必要なし 48万円余る |

6504万円 | 1968万円 |

| 58歳で退職 インフレを加味 |

1818万円 | - | 9756万円 | 2952万円 |

なぜ、このような試算になるのか?どのように資産を作り上げていくのか?

という点について詳しくお伝えしていきたいと思います。

先日50歳〜55歳で早期退職するケースについてもお伝えしていますので参考にしていただければと思います。

夫婦と独身のケースで50歳〜55歳で早期退職するにはいくらあれば辞められる?アーリーリタイア後に後悔しないために必要な資産とは?

夫婦で57歳から58歳で退職した後に老後生活で必要となる費用の総額はいくら?

最初に子育てが終わった夫婦という前提で算出していきます。独身の方はジャンプしてください。

まずは費用から算出していきたいと思います。

基本的に持ち家の方の場合は繰り上げ返済などで既に住宅ローンは払っている前提で考えていきます。

賃貸の場合は地方で東京などの大都市圏でケースわけしていきます。

老後にかかる年間生活費とは?総務省のデータを元に算出!

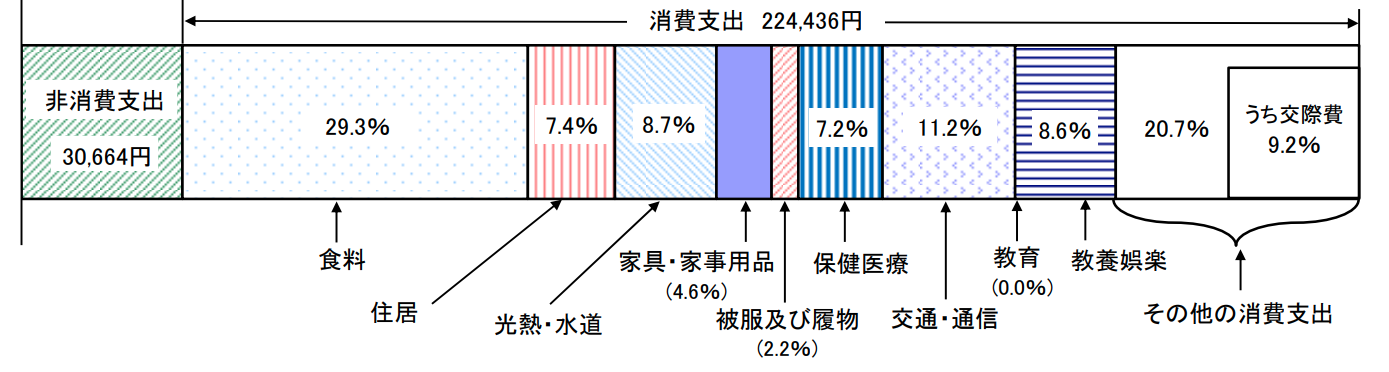

以下は総務省が発表している平均的なリタイア後の夫婦の家計収支です。

総務省

| 消費支出(平均) | |

| 食料 | 65,760 |

| 住居 | 16,608 |

| 光熱・水道 | 19,526 |

| 家具・家事用品 | 10,324 |

| 被服費 | 4,938 |

| 保険医療 | 16,159 |

| 交通・通信 | 25,137 |

| 教養娯楽 | 19,301 |

| 交際費 | 20,648 |

| その他 | 26,034 |

| 非消費支出(税金等) | 30,664 |

| 合計(月額) | 255,100 |

| 合計(年額) | 3,061,200 (306万円) |

ただ、上記は平均なのでパターン毎にわけたのが以下となります。

持ち家の場合は固定資産税を都会で月1.5万円、地方で月1万円で換算しています。

(参考までに筆者の持ち家は5000万円で固定資産税は年間15万円となっています。)

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 食料 | 70,000 | 60,000 | 70,000 | 60,000 |

| 住居 | 15,000 | 10,000 | 120,000 | 60,000 |

| 光熱・水道 | 20,000 | 20,000 | 20,000 | 20,000 |

| 家具・家事用品 | 15,000 | 10,000 | 15,000 | 10,000 |

| 被服費 | 10,000 | 5,000 | 10,000 | 5,000 |

| 保険医療 | 16,000 | 16,000 | 16,000 | 16,000 |

| 交通・通信 | 20,000 | 25,000 | 20,000 | 25,000 |

| 教養娯楽 | 25,000 | 20,000 | 25,000 | 20,000 |

| 交際費 | 30,000 | 20,000 | 30,000 | 20,000 |

| その他 | 25,000 | 25,000 | 25,000 | 25,000 |

| 非消費支出(税金等) | 30,000 | 30,000 | 30,000 | 30,000 |

| 合計(月額) | 276,000 | 241,000 | 381,000 | 291,000 |

| 合計(年額) | 約331万円 | 約289万円 | 約457万円 | 約349万円 |

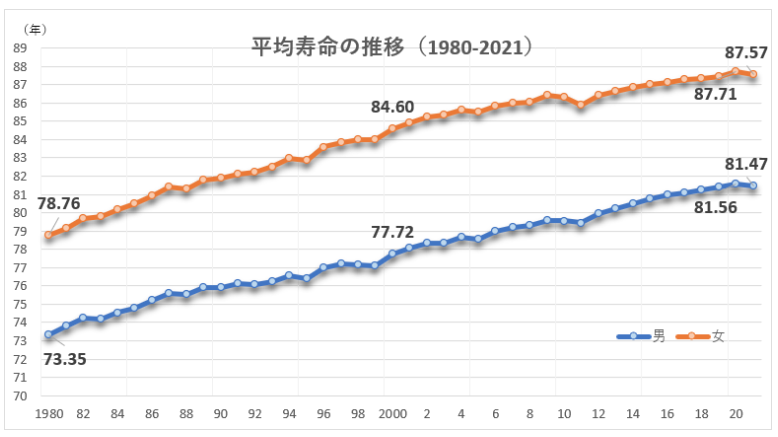

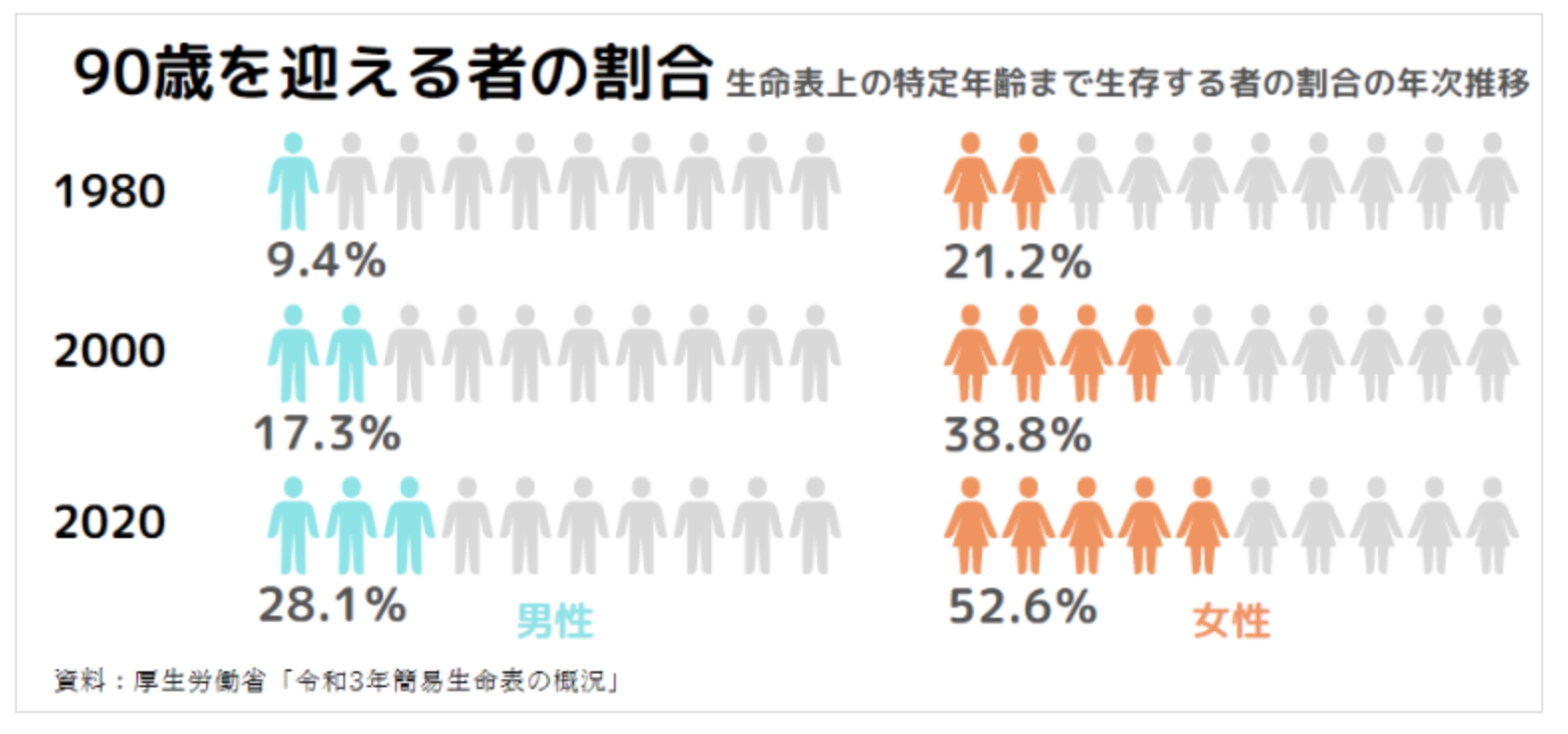

何歳まで生存する?人生100年時代を考えよう!

年間必要な経費は算出しました。では何歳まで生存するのかという点について考えてみましょう。

以下は平均寿命の推移です。女性の平均寿命は87歳、男性の平均寿命は81歳となっています。

しかし、あくまで上記は平均寿命です。しかし、以下の通り90歳を迎える人の割合は以下の通りとなっています。

女性の半分以上、女性の4分の1以上が90歳を迎えるということになっています。

老後の生活は保守的に考える必要があります。

人生100年時代を考えて100歳まで生存することを前提に考えた方がよいでしょう。

老後の生活費で必要な金額の総額とは?

つまり57歳で早期退職をした場合の100歳までに発生する費用は以下となります。

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 老後生活費(年額) | 約331万円 | 約289万円 | 約457万円 | 約349万円 |

| 57歳〜100歳 までの43年間の費用 |

1億4233万円 | 1億2427万円 | 1億9651万円 | 1億5007万円 |

| 58歳〜100歳 までの42年間の費用 |

1億3902万円 | 1億2138万円 | 1億9194万円 | 1億4658万円 |

大都会で賃貸のケースだと2億円近い費用が必要になるということになります。

57歳から58歳で早期退職する場合の収入とは?

では次に収入面をみていきましょう。

受け取れる早期退職金はいくら?

まずは受け取れる早期退職についてみていきましょう。以下は総務省が発表しているデータとなっています。

| 勤続25年 (47歳) |

勤続30年 (52歳) |

勤続35年 (57歳) |

60歳定年 | |

| 調査産業計 | 1508万円 | 2183万円 | 2591万円 | 2800万円 |

| 製造業 | 1573万円 | 2207万円 | 2669万円 | 3037万円 |

| 平均 | 1540万円 | 2195万円 | 2630万円 | 2918万円 |

57歳で退職した場合は2630万円、58歳で退職した場合は推定ですが平均して2750万円程度を獲得することができます。

老後に受け取れる年金の総額はいくらか?

では65歳以降に受け取ることができる年金についても算出していきましょう。

現在60前の方は専業主婦家庭が多いと思いますので、専業主婦とサラリーマンの組み合わせを基本に考えていきます。

以下は日本年金機構により公表されている40年間就労した専業主婦家庭の夫婦2人が受け取れる年金の月額と年額です。

| 令和5年度(月額) | 令和5年度(年額) | |

| 夫婦二人分(厚生年金+国民年金) | 224,482円 | 2,693,784円 約268万円 |

大卒で22歳から57歳まで35年働いた場合と、58歳まで36年働いた場合の年金の月額と年額に調整したものが以下となります。

| 令和5年度(月額) | 令和5年度(年額) | |

| 夫婦二人分(厚生年金+国民年金) 57歳で退職 |

196,421円 | 2,357,061円 約235万円 |

| 夫婦二人分(厚生年金+国民年金) 58歳で退職 |

202,033円 | 2,424,405 約242万円 |

この年金を65歳から100歳まで35年間受け取ると考えた場合の金額は以下となります。

| 100歳までの35年間 | |

| 夫婦二人分(厚生年金+国民年金) 57歳で退職 |

8225万円 |

| 夫婦二人分(厚生年金+国民年金) 58歳で退職 |

8470万円 |

コラム:勤続期間の平均年収毎に受給できる年金の額とは?

上記はあくまで平均的な専業主婦家庭で期待できる年間の年金受給額です。

以下は35年間勤務した方が得られる厚生年金の年額を勤続期間の平均年収毎に列記したものです。

| 勤続期間平均年収 | 年間の厚生年金受給額 | 専業主婦家庭の世帯の年金受給額 |

| 200万円 | 117万2200円 | 196万1200円 |

| 300万円 | 135万6400円 | 214万5400円 |

| 400万円 | 154万600円 | 232万9600円 |

| 500万円 | 174万7700円 | 253万6700円 |

| 600万円 | 193万1900円 | 272万900円 |

| 700万円 | 211万6100円 | 290万5100円 |

参照:日経WOMAN

勤続期間平均年収というのは就労してから退職するまでの平均の年収です。最高年収ではないので注意してください。

ちなみに勤続期間の平均年収が762万円が上限で、それ以上でも得られる厚生年金は変わりません。

この上限で専業主婦家庭を前提として夫婦二人で得られる年金額は307万円となります。

早期退職してから100歳までに受け取れる収入

早期退職してから100歳までに受け取れる金額についてまとめていきたいと思います。

【57歳で退職するケース】

| 早期退職金 | 2630万円 |

| 年金総額 | 8225万円 |

| 合計 | 1億855万円 |

【58歳で退職するケース】

| 早期退職金 | 2750万円 |

| 年金総額 | 8470万円 |

| 合計 | 1億1220万円 |

結局、夫婦で早期退職する前に必要な貯蓄はいくら?

では結局、早期退職する前にいくら必要なのかを纏めていきます。

57歳で早期退職するために必要な貯蓄は?

まずは57歳で早期退職するケースです。

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳〜100歳 までの43年間の費用 |

1億4233万円 | 1億2427万円 | 1億9651万円 | 1億5007万円 |

| 早期退職後の収入 | 1億855万円 | |||

| 必要な貯蓄 | 3378万円 | 1572万円 | 8796万円 | 4152万円 |

東京などの大都会でリタイアする場合は8796万円が必要になります。

58歳で早期退職するために必要な貯蓄は?

58歳で早期退職する場合はどうでしょうか?

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 58歳〜100歳 までの42年間の費用 |

1億3902万円 | 1億2138万円 | 1億9194万円 | 1億4658万円 |

| 早期退職後の収入 | 1億1220万円 | |||

| 必要な貯蓄 | 2682万円 | 918万円 | 7974万円 | 3438万円 |

大都会の賃貸のケースだと8000万円近くが必要になります。とはいえ、1年間退職時期を変えるだけで大分変わりますね。

常態化するインフレを加味して保守的に算出した早期退職に必要な金額とは?

2022年以降、世界的に50年ぶりのレベルで発生したインフレは2023年以降、本格的に日本にも押し寄せています。

消費税増税という一過性のインフレを除いてバブル以降で最大の水準となっています。

今まで企業努力と安定したドル円レートで物価は抑えられてきました。

しかし、新興国の人件費の増大や、資源価格の高騰、進展する円安の影響で最早、価格を抑え込むことができなくなっているのです。そして、賃上げの機運も高まっており年率2%以上のインフレが恒常的に発生する環境が整いました。

| インフレ率2%による現在の1億円の価値の減価 | |

| 10年後 | 8043万円 |

| 20年後 | 6730万円 |

| 30年後 | 5521万円 |

| 40年後 | 4529万円 |

57歳〜58歳で退職しても100歳までの約40年間で通貨価値は半減以下となってしまうのです。

期間平均で考慮したとしても必要な金額は1.5倍は見積もっておいた方がよいでしょう。

インフレを加味した早期退職時の必要な貯蓄額は以下となります。

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳で退職 | 3378万円 | 1572万円 | 8796万円 | 4152万円 |

| 57歳で退職 インフレを加味 |

5067万円 | 2,358万円 | 1億3194万円 | 6228万円 |

| 58歳で退職 | 2682万円 | 918万円 | 7974万円 | 3438万円 |

| 58歳で退職 インフレを加味 |

4023万円 | 1377万円 | 1億1961万円 | 5157万円 |

大都会で家を持っていない方は1億円以上の貯蓄が必要という結果になりました。

独身で早期退職するのにはいくら必要か?

ここまでは夫婦で早期リタイアする場合について算定してきました。同様に独身の場合について算定していきます。

夫婦世帯の方はジャンプしていただければと思います。

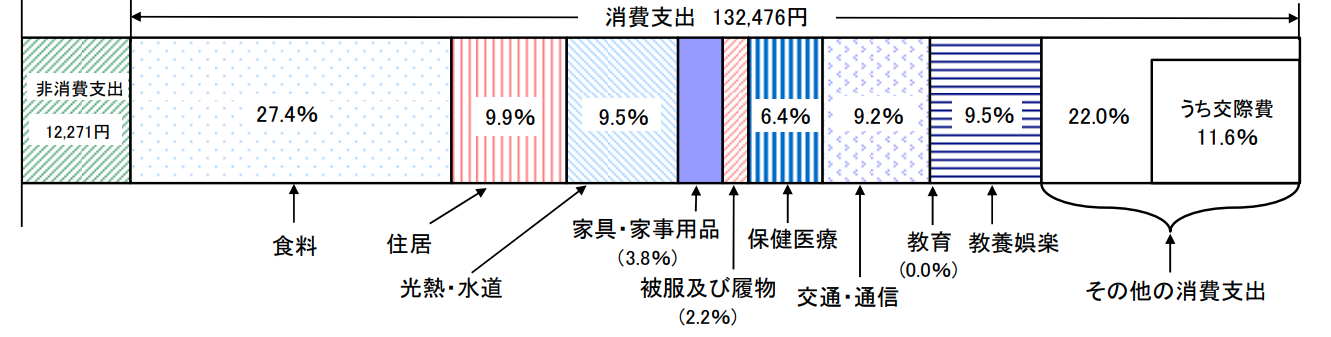

単身世帯で老後にかかる年間生活費

以下は平均的な単身世帯で発生する消費支出です。

| 項目 | 金額 |

| 食料 | 36,615 |

| 住居 | 12,383 |

| 光熱・水道 | 12,915 |

| 家具・家事用品 | 5,326 |

| 被覆および履物 | 3,196 |

| 保険医療 | 8,255 |

| 交通・通信 | 11,983 |

| 教養娯楽 | 12,915 |

| 交際費 | 15,312 |

| その他の支出 | 14,247 |

| 合計(月額) | 132,476 |

| 合計(年額) | 1,589,712 |

夫婦世帯と同様に以下のメッシュに調整すると以下となります。

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 食料 | 50,000 | 40,000 | 50,000 | 40,000 |

| 住居 | 15,000 | 10,000 | 120,000 | 50,000 |

| 光熱・水道 | 10,000 | 10,000 | 10,000 | 10,000 |

| 家具・家事用品 | 10,000 | 10,000 | 10,000 | 10,000 |

| 被服費 | 5,000 | 5,000 | 5,000 | 5,000 |

| 保険医療 | 10,000 | 10,000 | 10,000 | 10,000 |

| 交通・通信 | 15,000 | 15,000 | 15,000 | 15,000 |

| 教養娯楽 | 15,000 | 10,000 | 15,000 | 10,000 |

| 交際費 | 20,000 | 15,000 | 20,000 | 15,000 |

| その他 | 20,000 | 20,000 | 20,000 | 20,000 |

| 非消費支出(税金等) | 30,000 | 30,000 | 30,000 | 30,000 |

| 合計(月額) | 200,000 | 175,000 | 305,000 | 215,000 |

| 合計(年額) | 240万円 | 210万円 | 366万円 | 258万円 |

57歳〜58歳で早期退職したあとに100歳までに発生する費用は以下となります。

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 老後生活費(年額) | 240万円 | 210万円 | 366万円 | 258万円 |

| 57歳〜100歳 までの43年間の費用 |

1億320万円 | 9030万円 | 1億5738万円 | 1億1094万円 |

| 58歳〜100歳 までの42年間の費用 |

1億80万円 | 8820万円 | 1億5372万円 | 1億836万円 |

早期リタイア後に得られる収入

まず早期退職金については夫婦のケースと同じです。

57歳で退職した場合は2630万円、58歳で退職した場合は推定ですが平均して2750万円程度が見込まれます。

得られる年金収入は「厚生労働省年金局 令和3年度厚生年金保険・国民年金事業の概況」によって公表されている数値を元にすると145,665円となります。

65歳から35年間、月額145,665円、年額にすると約175万円を受け取ると6118万円となります。

受け取る早期退職金を加味すると早期退職後に受け取れる収入は以下となります。

【57歳で退職するケース】

| 早期退職金 | 2630万円 |

| 年金総額 | 6118万円 |

| 合計 | 8748万円 |

【58歳で退職するケース】

| 早期退職金 | 2750万円 |

| 年金総額 | 6118万円 |

| 合計 | 8868万円 |

早独身であれば結局早期リタイアにいくら必要?

今ままでの議論を纏めると早期退職で必要になる金額は以下となります。

【57歳で早期退職】

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳〜100歳 までの43年間の費用 |

1億320万円 | 9030万円 | 1億5738万円 | 1億1094万円 |

| 早期退職後の収入 | 8748万円 | |||

| 必要な貯蓄 | 1572万円 | 282万円 | 6990万円 | 2346万円 |

【58歳で早期退職】

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳〜100歳 までの43年間の費用 |

1億80万円 | 8820万円 | 1億5372万円 | 1億836万円 |

| 早期退職後の収入 | 8868万円 | |||

| 必要な貯蓄 | 1212万円 | 資産必要なし 48万円余る |

6504万円 | 1968万円 |

夫婦の時と同様に今後もインフレが発生して必要経費が1.5倍必要と考えたケースを含めてまとめたものが以下となります。

【独身で早期リタイアする場合に必要な資産】

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳で退職 | 1572万円 | 282万円 | 6990万円 | 2346万円 |

| 57歳で退職 インフレを加味 |

3706万円 | 423万円 | 1億485万円 | 3519万円 |

| 58歳で退職 | 1212万円 | 資産必要なし 48万円余る |

6504万円 | 1968万円 |

| 58歳で退職 インフレを加味 |

1818万円 | - | 9756万円 | 2952万円 |

独身であっても賃貸で生活していく場合は1億円を見積もっておいたほうが良さそうですね。

インデックス投資を老後の資産運用の主軸とするのは大きなリスクがある

資産を増やすための選択肢として流行しているのがインデックス投資です。

しかし、インデックス投資は老後の生活に向けた資産運用としてはおすすめできません。

20年以上の長期間にわたって運用するのであれば確かに魅力的な選択肢ではあります。

しかし、10年という単位でみると資産を大きく減らす可能性もあるのです。

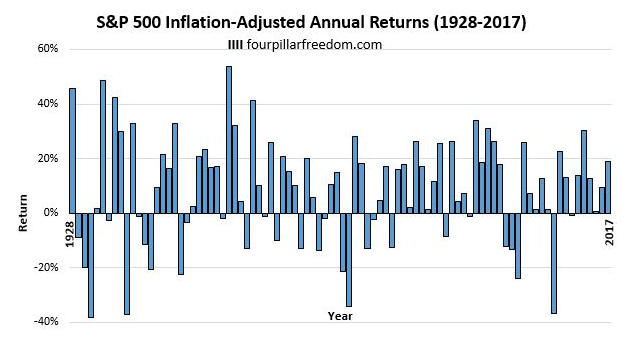

実際、歴史が証明しています。以下は1929年以降のS&P500指数の単年度のリターンです。

40%近いマイナスを被る時が何度も存在します。リーマンショックのような経済ショックや金融ショックですね。

中には2000年から2002年のように3年間にわたって下落し続けた期間もあります。

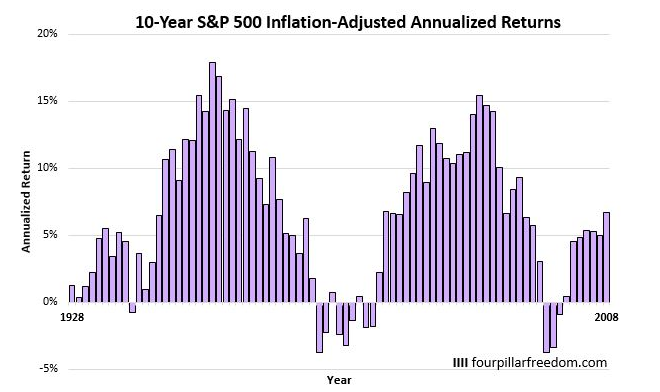

単年度ではわかりにくいので10年間投資した場合の平均年率リターンの推移は以下となります。

例えば一番右の棒線は2008年から2017年末までの10年間運用した場合の年率リターンということになります。

10年間の平均年率リターンが▲4%という悲惨な時代もあるのです。10年間経過して資産が40%近く減っている状況は耐えられますか?

特にそれが老後の貴重な資産だったら耐えられる方は殆どいないことかと思います。

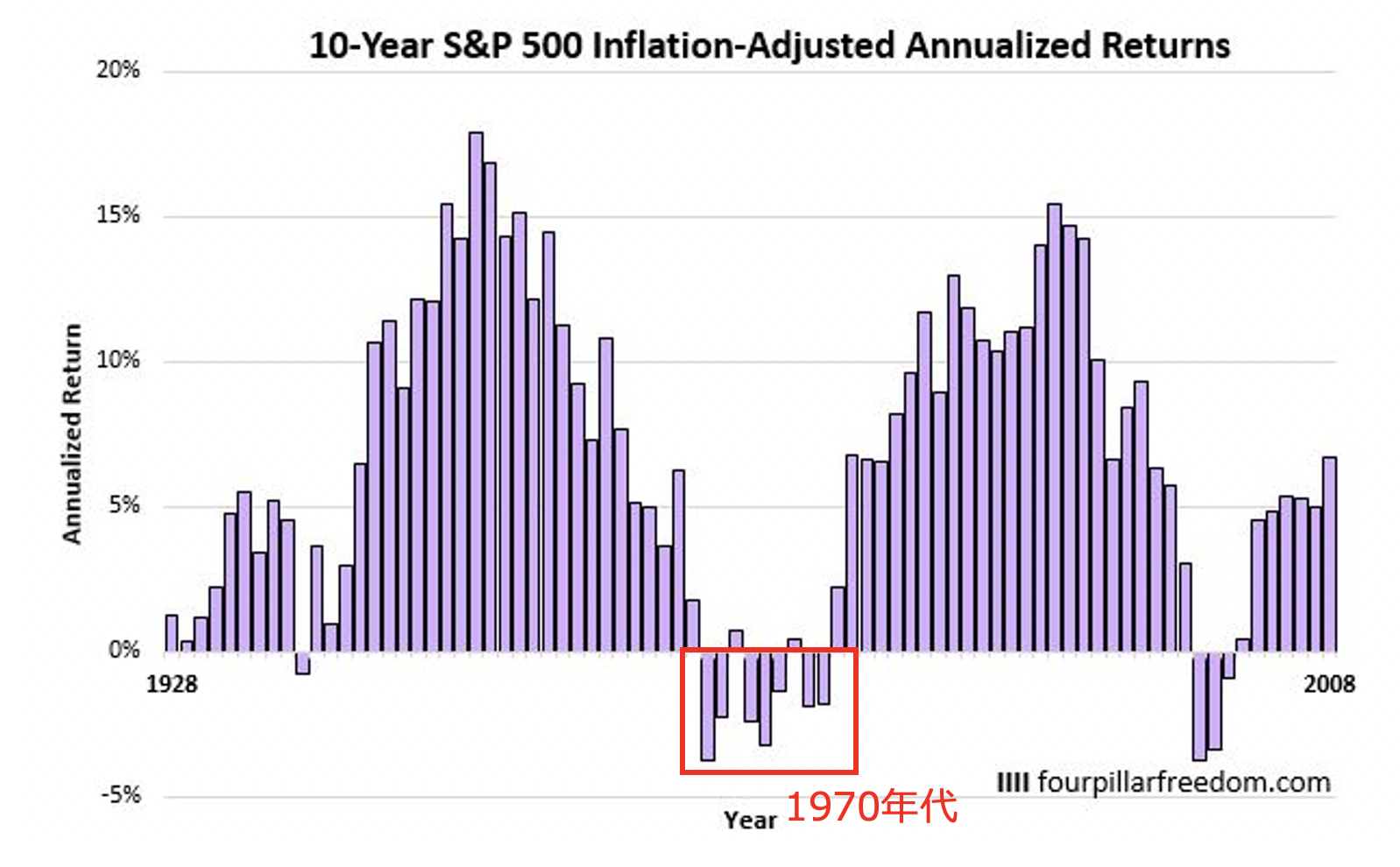

特に2020年代は1970年代と同様の高インフレが発生しています。

高インフレ下では金利が上昇して株価にとって向かい風が吹きます。実際上記の図の10年間の年率リターンがマイナスだった期間が集中しているのは1970年代です。

ここから老後の資産をインデックスに一点張りは非常に危険なのです。

早期リタイアを成し遂げ安定したリタイア生活を送るために必要な資産運用とは?

では早期リタイアを成し遂げ精神的にも安定したリタイア生活を送るために必要な資産運用についてお伝えしていきたいと思います。

老後を見据えた資産運用の場合に何よりも重要なのはインデックスのような大きな暴落を被らないことです。

1億円の資産が1年間で半分の5000万円になったら誰でも狼狽してしまいますからね。

現役であれば、また資産を構築すれば良いのですが老後世代ですと稼ぐことが出来ないので深刻な問題となります。

安全性を重視しながらも資産を増やしていくことで早期リタイアを行うことが可能となります。

また、早期リタイアした後も安定して増やすことができれば心に余裕をもったリタイア生活を送ることができます。

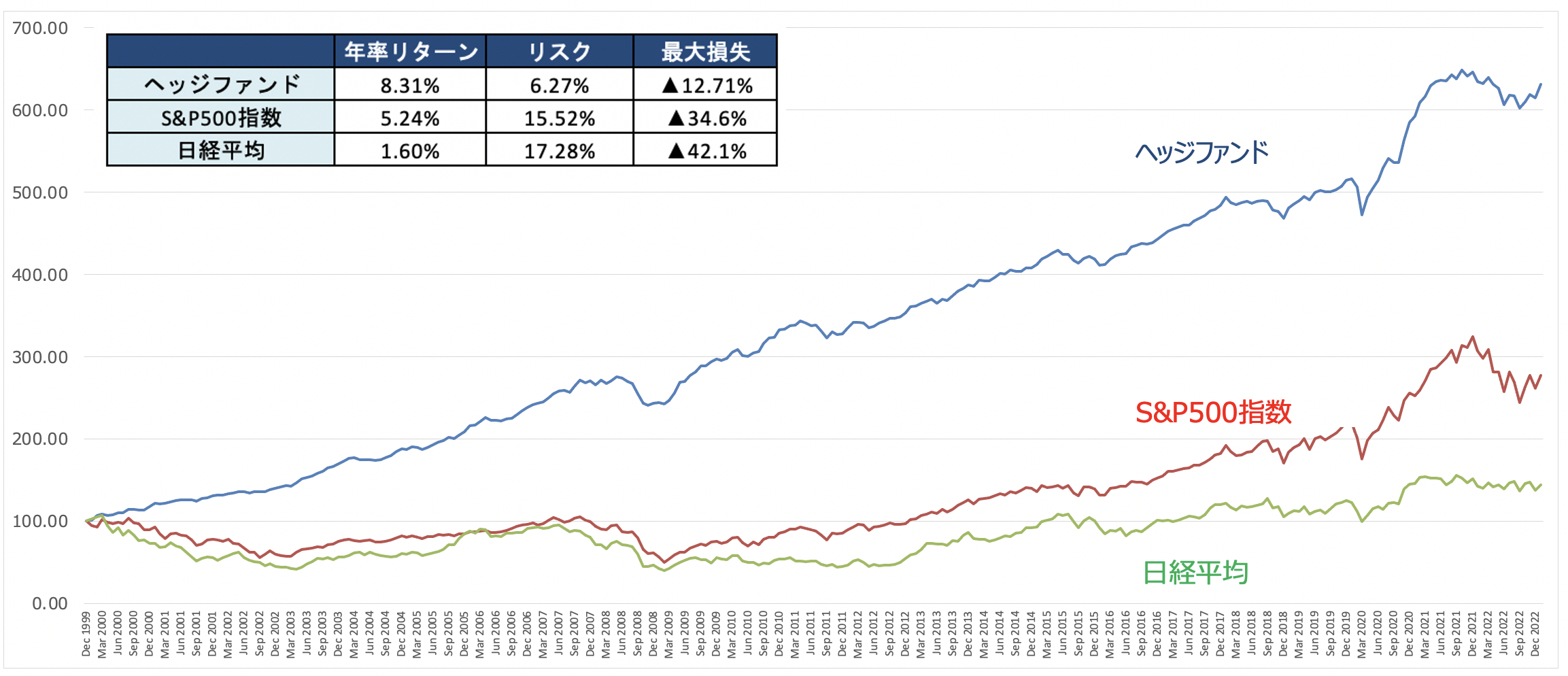

このような条件を満たす投資先として筆者が推薦したのがヘッジファンドです。筆者も投資を行なっています。

ヘッジファンドは以下の通り2000年初頭のITバブルの崩壊やリーマンショックで暴落を回避しながら安定して資産を積み上げていっています。

まさに老後生活にうってつけの選択肢なのではないでしょうか?

以下では筆者が投資しているファンドを含めておすすめできるものをランキング形式で纏めていますのでご覧いただければと思います。

まとめ

57歳から58歳で早期退職する場合に必要となる貯蓄額は以下となります。

【夫婦世帯】

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳で退職 | 3378万円 | 1572万円 | 8796万円 | 4152万円 |

| 57歳で退職 インフレを加味 |

5067万円 | 2,358万円 | 1億3194万円 | 6228万円 |

| 58歳で退職 | 2682万円 | 918万円 | 7974万円 | 3438万円 |

| 58歳で退職 インフレを加味 |

4023万円 | 1377万円 | 1億1961万円 | 5157万円 |

【独身で早期リタイアする場合に必要な資産】

| 大都会 持ち家 |

地方 持ち家 |

大都会 賃貸 |

地方 賃貸 |

|

| 57歳で退職 | 1572万円 | 282万円 | 6990万円 | 2346万円 |

| 57歳で退職 インフレを加味 |

3706万円 | 423万円 | 1億485万円 | 3519万円 |

| 58歳で退職 | 1212万円 | 資産必要なし 48万円余る |

6504万円 | 1968万円 |

| 58歳で退職 インフレを加味 |

1818万円 | - | 9756万円 | 2952万円 |

老後は現役世代の時のように稼ぐのが難しいので余裕をもった資産を形成してからリタイアをすることを心がけましょう!