労働だけだと資産形成に限界を感じて投資を始めた方も近年増えてきたかと思います。

とはいえ安全性を重視したから年率3%程度のリターンを狙いたいという方が多いかと思います。

安全性に重点をおいた定期預金では全く増えませんし、株式投資などで半分になるのが怖いという心理が働きますからね。

本日は、そもそも年率3%のリターンというのが個人投資家の平均利回りから考えて難しいのか考察した上で、

年利3%が狙える金融商品をいくつかお伝えしていきたいと思います。

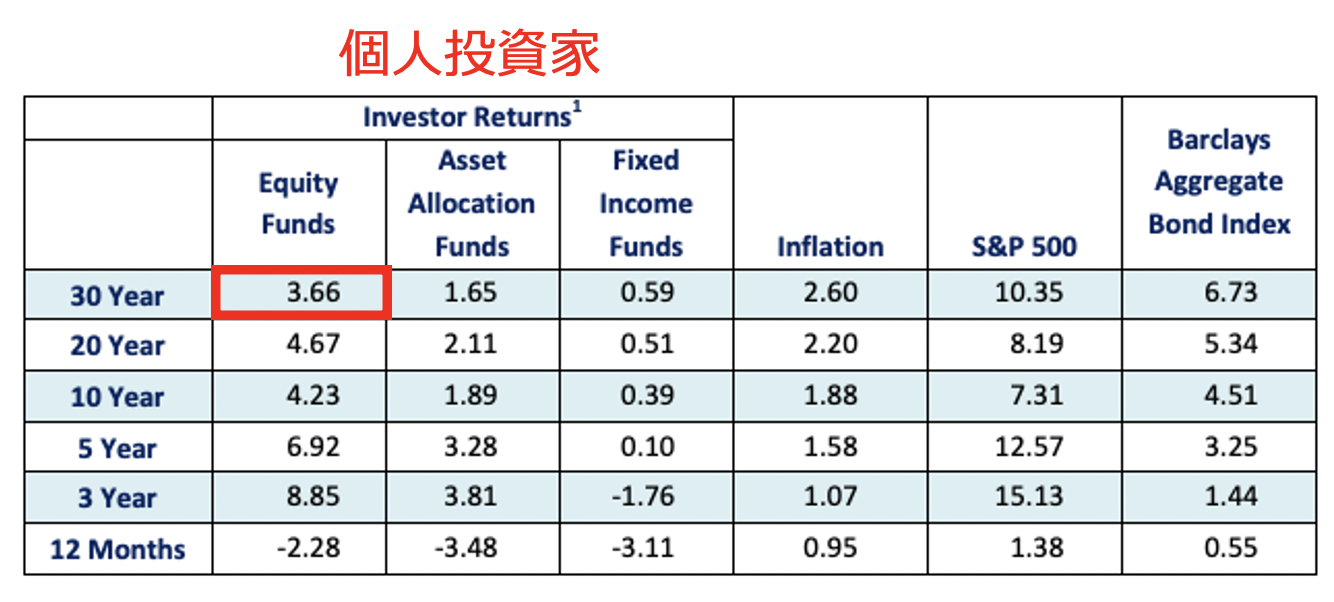

個人投資家の平均利回りは3%より高い?

まずは個人投資家の平均的なリターンについてみていきたいと思います。

日本のデータはなかったので米国のデータでみていきましょう。

参照:Dalbar's 22nd annual quantitative analysis

30年平均で年率3.66%という数字になっています。あとでお伝えしますが10年程度だと経済の状況に左右されます。

しかし30年でみると丁度景気が1サイクルが回るので30年のリターンが個人投資家の平均利回りとして採用します。

ただ、あくまで年率3.66%というのは堅調な米国市場での話です。

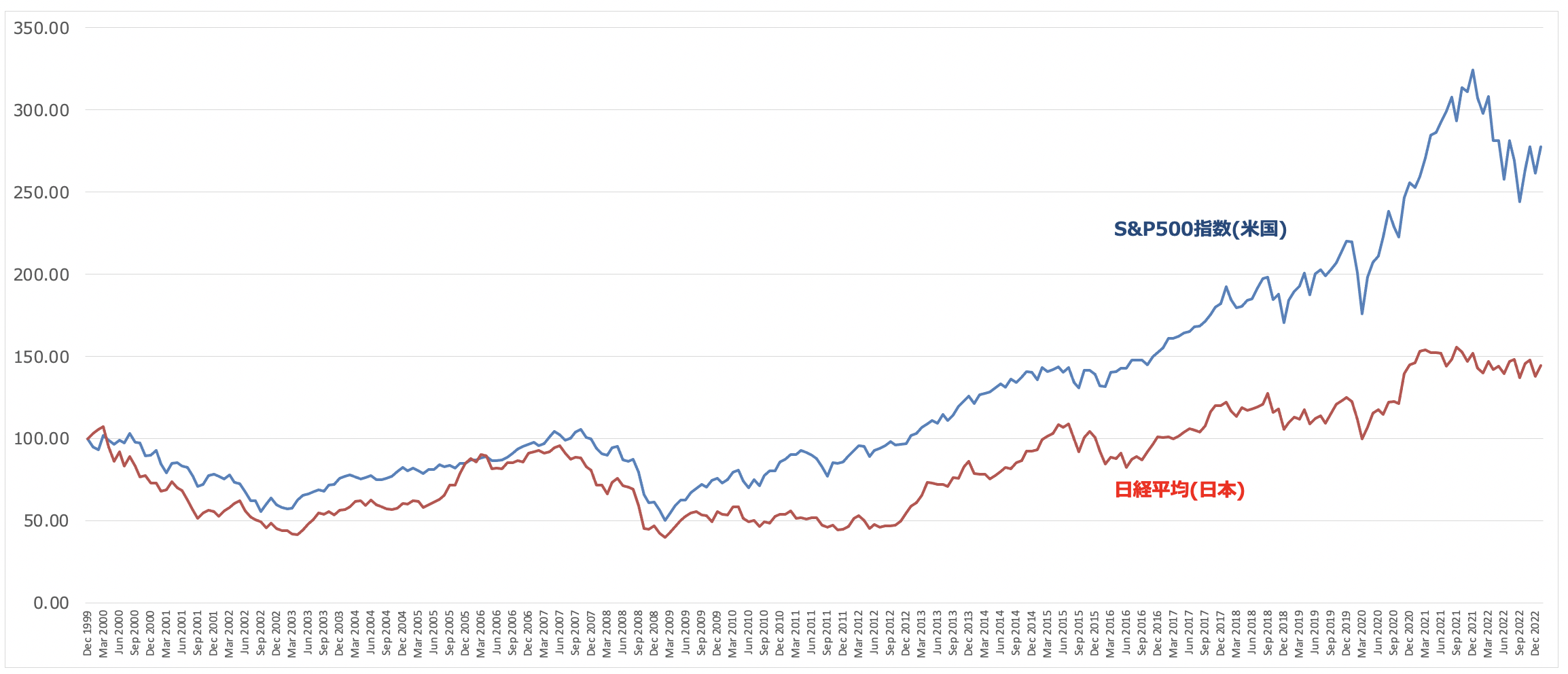

以下をご覧いただければわかる通り、日経平均とS&P500指数では大きな差が存在しています。

日本株を中心に運用した場合の日本人の個人投資家の平均利回りは3%を下回る水準となることが推察されます。

2010年代から2021年までは相場が好調だったので簡単のように思われている方が多いと思いますが長期平均でみると立派なリターンなのです。

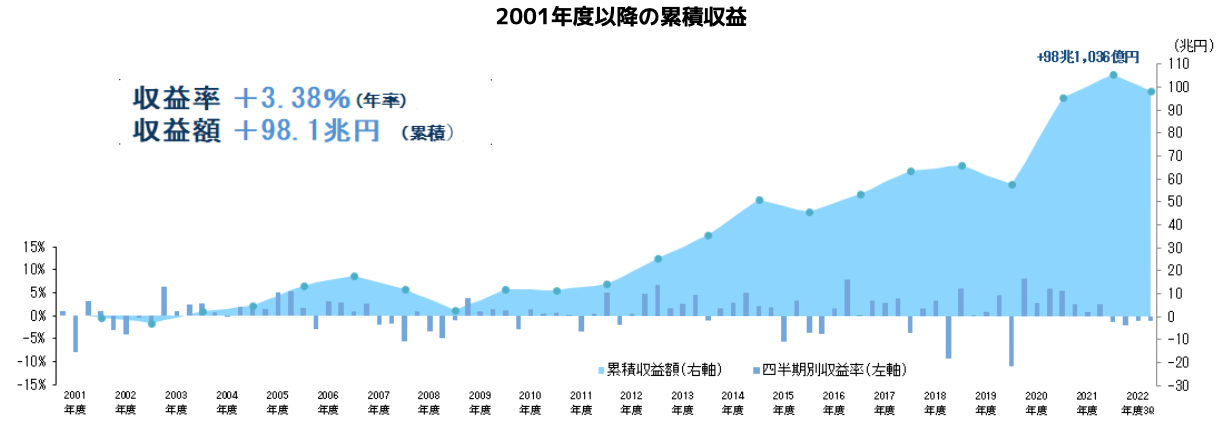

ちなみに日本の年金運用を担っているGPIFの年平均リターンは2001年度以降で年率3.38%となっています。

年利3パーセントというのは株や債券に20年以上分散投資した場合の平均的なリターンであるということができるでしょう。

参照:GPIF

インフレ率を加味すると3%では十分とはいえない!?

皆さんは実質リターンという言葉をご存知でしょうか?

実質リターンとはインフレ率を加味したリターンで以下の数式で算出されます。

実質リターンの計算式

実質リターン

=

名目リターン - インフレ率

2024年現在インフレが発生しているので、皆さんもインフレの恐ろしさについて十分実感していることかと思います。

インフレというのは言い換えれば通貨の価値が下落していることを意味します。

今まで100円で買えていたリンゴが120円必要になってくるわけですからね。リンゴはリンゴなので通貨の価値が下がっているのです。

つまり、インフレによる通貨の下落を加味した実質リターンがプラスじゃないと実質的には資産が減少していることになるのです。

2024年現在のインフレ率は4%で一時的に高くなっていますが、今後は円安と海外物価の高騰による輸入物価への転嫁で継続的にインフレが発生していきます。

最低でも実質リターンがでる5%-10%のリターンを狙っていきたいところですね。

以下では当記事の主旨である年利3パーセントを狙う金融商品についてお伝えしますが 最後に低リスクながらも実質リターンがプラスとなる投資先についても紹介していきます。

年利3パーセントを狙う金融商品4選

それでは実際に年利3パーセントを狙うことができる金融商品について紹介しちえきたいと思います。

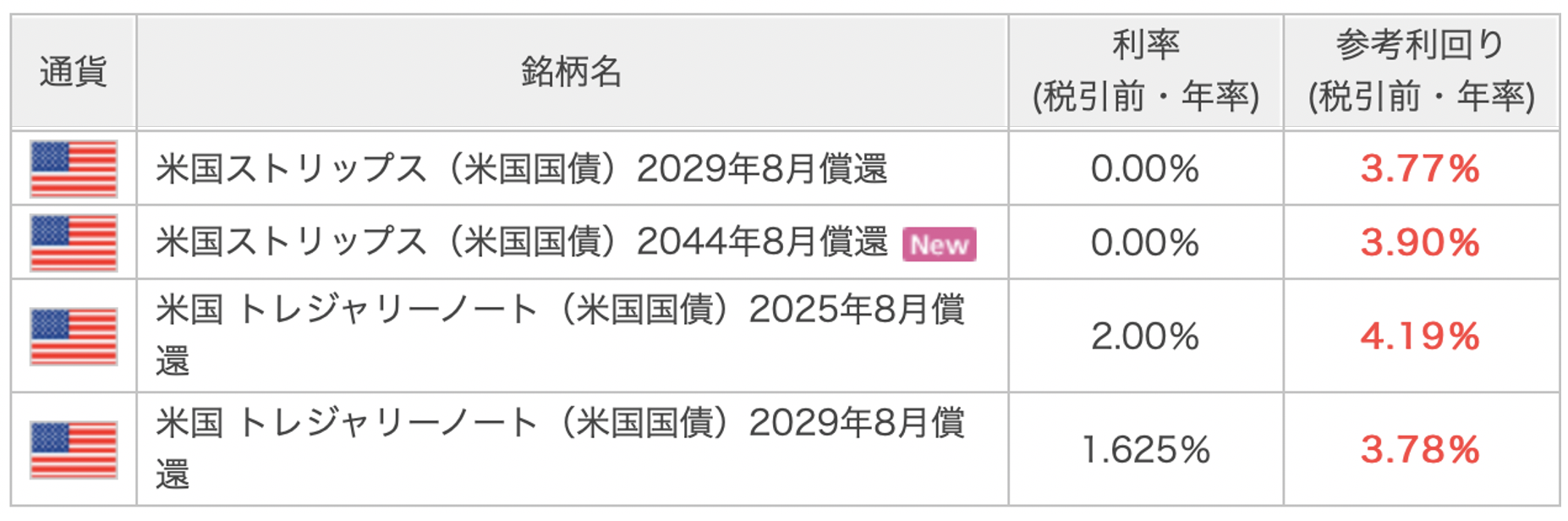

米国債

まずは2022年から2024年にかけて人気となっている米国債です。

現在、楽天証券などのネット証券でも米国債は3%-4%の利回りで取引されています。

もし我々が米ドルで生活をしているのであれば非常に魅力的な選択肢になります。

しかし、残念ながら我々は日本円で生活を行う日本人です。円建のリターンで見なければ意味がありません。

ドル円が上昇すれば円建のリターンは上昇しますし、下落すれば円建のリターンは下落します。

特に直近ドル円の変動は非常に激しくなっています。例えばドル円は昨年、115円から152円に上昇したあと、年末にかけて130円に下落していきました。

そして2024年初から150円まで再び円安が進行しています。

これほど変動しているドル円レートを考えると、わずか3%-4%程度の利回りでは全く安心できませんね。

特にこれから米経済がインフレと、それに伴う金融引き締めの影響でリセッション(=景気後退)となるリスクが高くなっています。

すると、米金利が低下しドルの価値が低下するのでドル円が下落する確度がたかまっています。

米国債なので安全だという考えはやめておきましょう。

社債

企業が資金調達を行う手段としては主に以下の3つがあります。

✔︎ 新規株式の発行

✔︎ 銀行からの融資

✔︎ 社債発行による調達

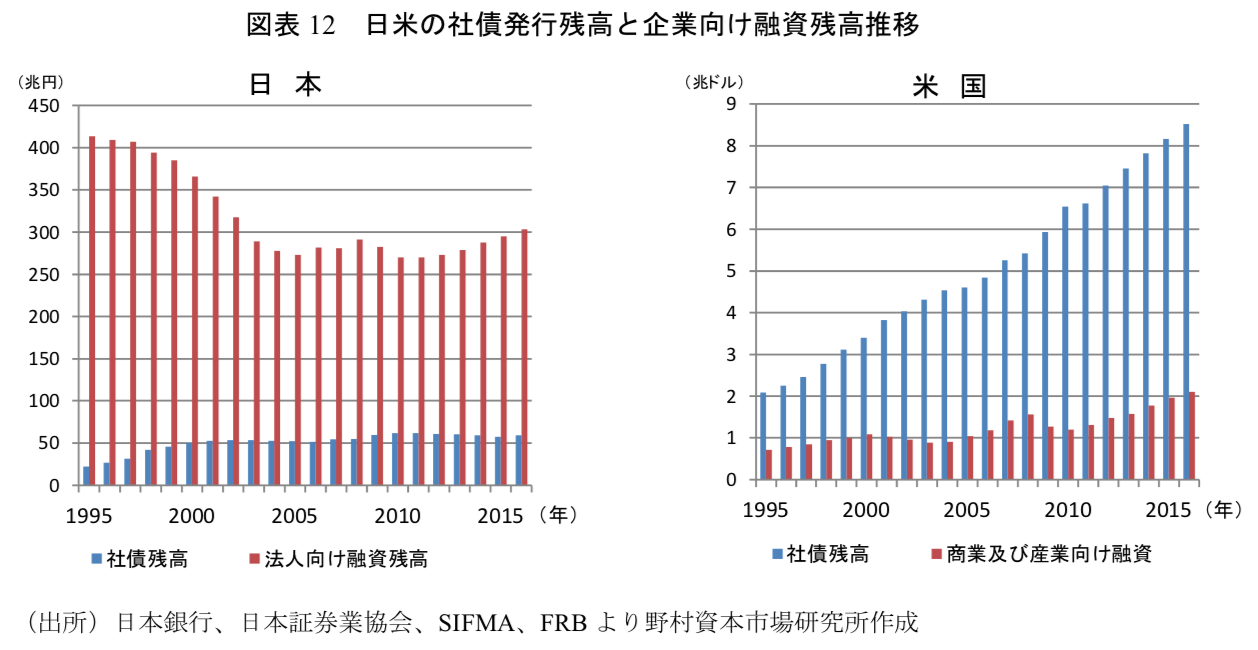

米国では融資よりも社債の方が主要な資金調達手段となっていますが、以下のとおり日本ではまだ融資が主要な資金調達手段となっています。

ただ、頻繁に発行している企業が2つあります。「ソフトバンクグループ」と「楽天グループ」です。

ソフトバンクグループはみなさんがイメージしているソフトバンクの親会社です。ソフトバンクグループはベンチャーキャピタル的な投資企業です。

孫正義氏がソフトバンクビジョンファンドをたちあげて市場を賑わせたのを記憶している方もいらっしゃると思います。

ソフトバンクグループは中国や米国のテクノロジー企業に上場、非上場とわず投資をしてバリューアップしたところで売却して利益を得る業態です。

2021年末までは低金利を背景にテクノロジー企業の企業価値や株価は上昇しましたが2022年からの長期金利の急騰で暴落しています。

結果としてソフトバンクグループは巨額の赤字を計上しています。

そのためソフトバンクグループは有利子負債の返済や新規投資のために社債を発行して資金を調達しています。

楽天グループも近年始めた通信事業が巨額の赤字を垂れ流し続けており、資金の工面のために社債を発行しています。

海外の格付け期間からは投機的な水準という評価になっています。

これらの業績が芳しくなく、数年後には倒産の可能性すらある企業が発行している社債の利回りが2%-3%という水準なのです。

残念ながらリスクに対してリターンが見合っているとは言えません。

関連

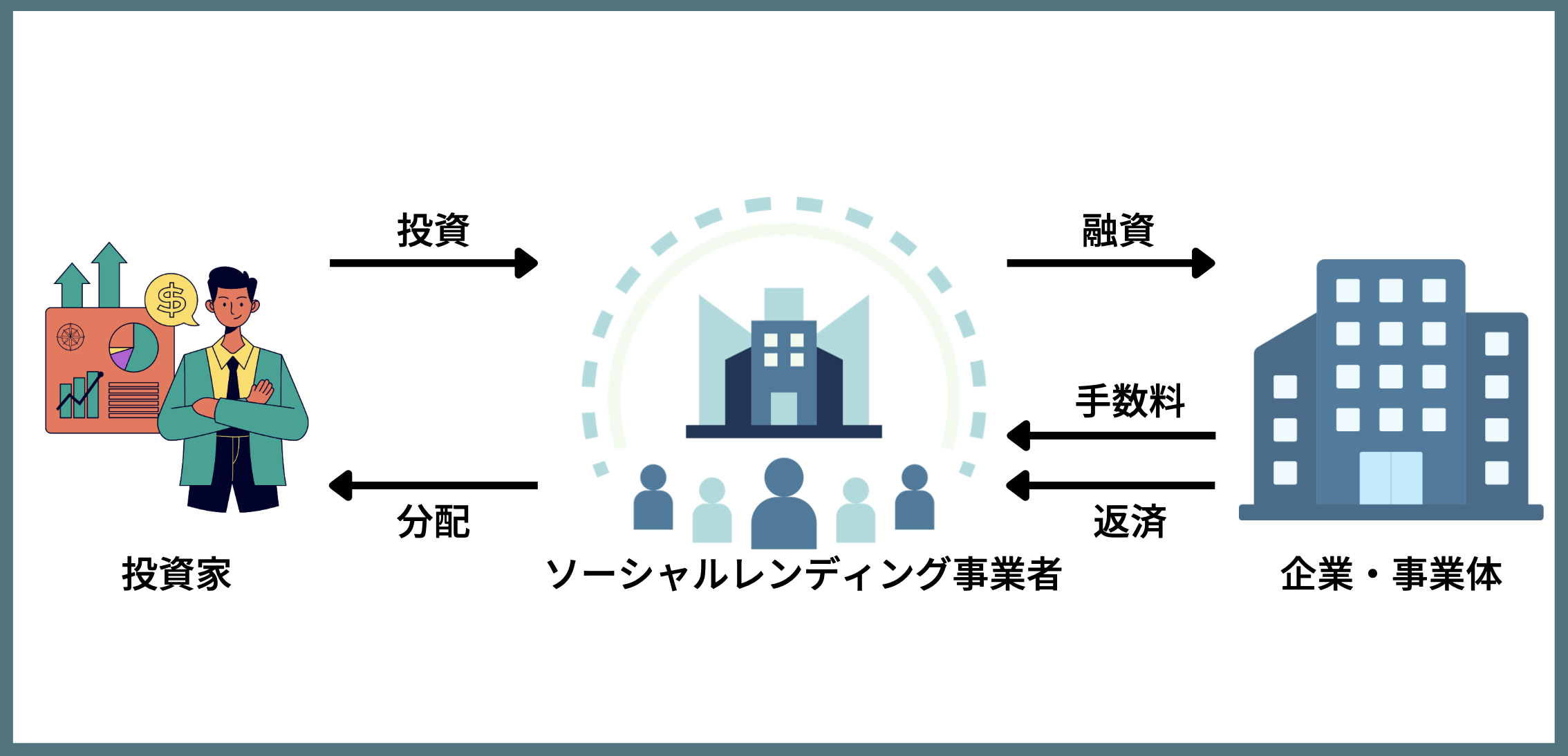

ソーシャルレンディング

次はソーシャルレンディングです。ソーシャルレンディングはネットを使って個人投資家から資金をあつめる社債の代替的な商品です。

ソーシャルレンディングの中には情報も公開していない未公開企業や海外の信用リスクの低い高利回りの案件もあります。

しかし、これらの案件は貸し倒れが頻発しており、低リスクで着実なリターンを狙っている投資家の方にはおすすめできません。

→ 大損する?おすすめしない?話題のソーシャルレンディングとは何かをブログで解説

年利3パーセント近辺を狙うのであれば、上場企業が案件をだしているFundsが魅力的となっています。

Fundsは基本的に1%-2%の案件がおおいのですが、たまに以下のような案件も募集しています。

税前で2.8%なので税後では2.2%と若干物足りなさはありますが、かなり低リスクな案件となります。

募集している霞ヶ関キャピタル株式会社は東京証券取引所に上場する上場企業ですからね。

基本的にソーシャルレンディングでは上場企業は取り扱わず信用力の低い会社の案件が多いので安全性はトップクラスです。

財務諸表も確認しましたが、先ほどお伝えした楽天グループやソフトバンクグループより健全な内容でした。

ただ、先ほどお伝えした通り税後のリターンは低いのと、人気案件なので募集が殺到してなかなか出資できないというデメリットがあります。

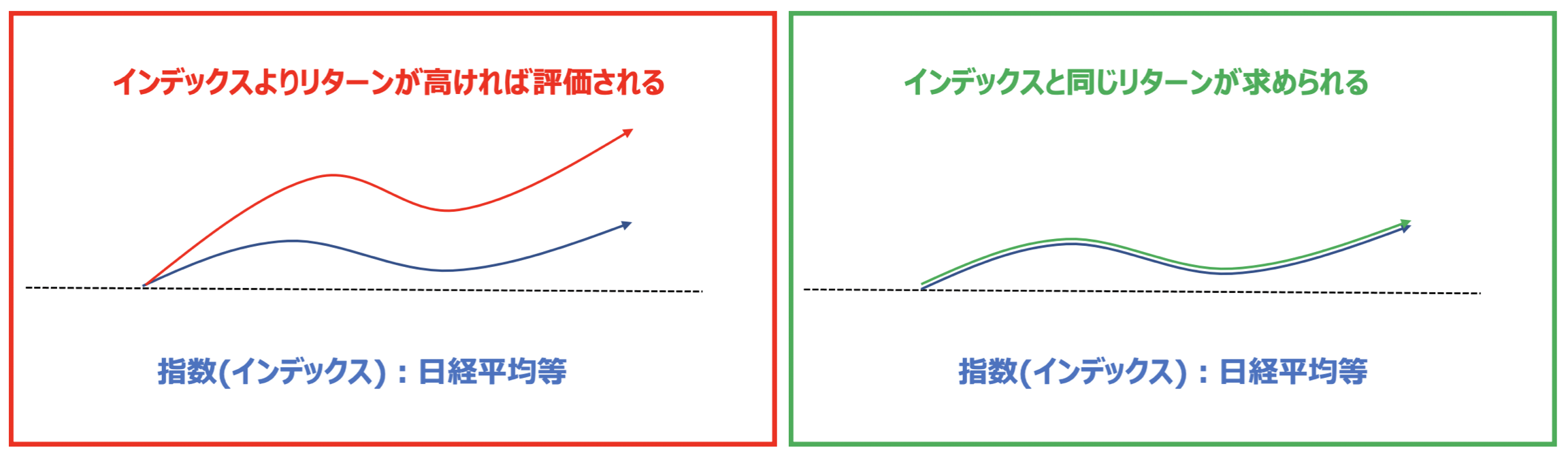

投資信託(アクティブ投信・インデックス投信)

次に投資信託です。投資信託と一言でいってもインデックス投信とアクティブ投信の2つがあります。

インデックス投信というのは名前のとおり指数に連動することを目指す投信です。アクティブ投信は指数に対してプラスのリターンを狙う投信です。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

名前からするとアクティブ投信の方が成績はよさそうですが、残念ながら以下の通りインデックス投信の方が全ての分類で高いリターンとなっています。

アクティブ投信は手数料が高いにも関わらず、低いリターンで残念な結果になっていますね。

| 分類 | 5年リターン(年率平均) | ファンド数 |

| 全ファンド(パッシブ) | 4.16% | 450 |

| 全ファンド(アクティブ) | 1.87% | 3029 |

| 国内株式 (パッシブ) | 6.96% | 131 |

| 国内株式(アクティブ) | 5.53% | 526 |

| 先進国株式(パッシブ) | 6.50% | 63 |

| 先進国株式(アクティブ) | 2.29% | 415 |

| 新興国株式(パッシブ) | 2.87% | 22 |

| 新興国株式(アクティブ) | 2.44% | 220 |

| グローバル株式(パッシブ) | 5.81% | 2 |

| グローバル株式(アクティブ) | 1.59% | 34 |

投資信託に投資をするならインデックス投信の方が合理的な選択肢となります。

アクティブ投信は金融機関が手数料で儲けるための商品なのです。

→ 【証券アナリストブログ】投資信託はおすすめしない!?失敗して地獄をみないために理解すべきこととは?大損する可能性のある投信の特徴も解説!

しかし、インデックス投信にも注意するべき点があります。それは経済状況によってリターンにムラがあることです。

例えばインデックスで最も人気のある米国のS&P500指数をご覧ください。

以下のように停滞期と上昇期を繰り返しています。場合によっては10年以上停滞する期間もありますし、時に半分になることもあります。

上記は20000年からの22年間のデータですが1928年からのデータでみても同様です。

そして上記の図を見ていただけると分かりますが、2010年代の強気相場が終焉して、再び停滞期に突入しています。

2010年代の金融緩和と財政のバラマキで生じたインフレという副作用の鎮火のために金融引き締めを世界中で実施しているからです。

金利をさげて資金を供給する金融緩和は株式や債券に資金がながれ価格が上昇します。

しかし、金利を引き上げて資金を市場から吸収する金融引き締めでは反対に株価が下落していきます。

現在と同じ高インフレが発生した1970年代は10年間乱高下を繰り返しながらリターンはゼロでした。

値動きが激しく精神に不調をきたしながらリターンがゼロという状況に、年利3パーセントを目指す方であれば耐えられませんよね。

インデックス投資を行うのであれば、投資をしたら30年後まで一切きにせず見ない決め込んで行う精神力が必要になってきます。

低リスクで3%以上のリターンが狙える投資先とは?

今まで3%程度のリターンが狙える投資先について紹介してきましたが、正直言って年率3%では資産形成が進むとはいえません。

さきほど実質リターンの項目でもお伝えしましたが、年率5%-10%を狙える投資先を選定していく必要があります。

とはいえ、リスクは極力抑えたという方におすすめなのがヘッジファンドです。

ヘッジファンドときくとリスクが高そうに思われる方もいらっしゃると思いますが実態は全く違います。

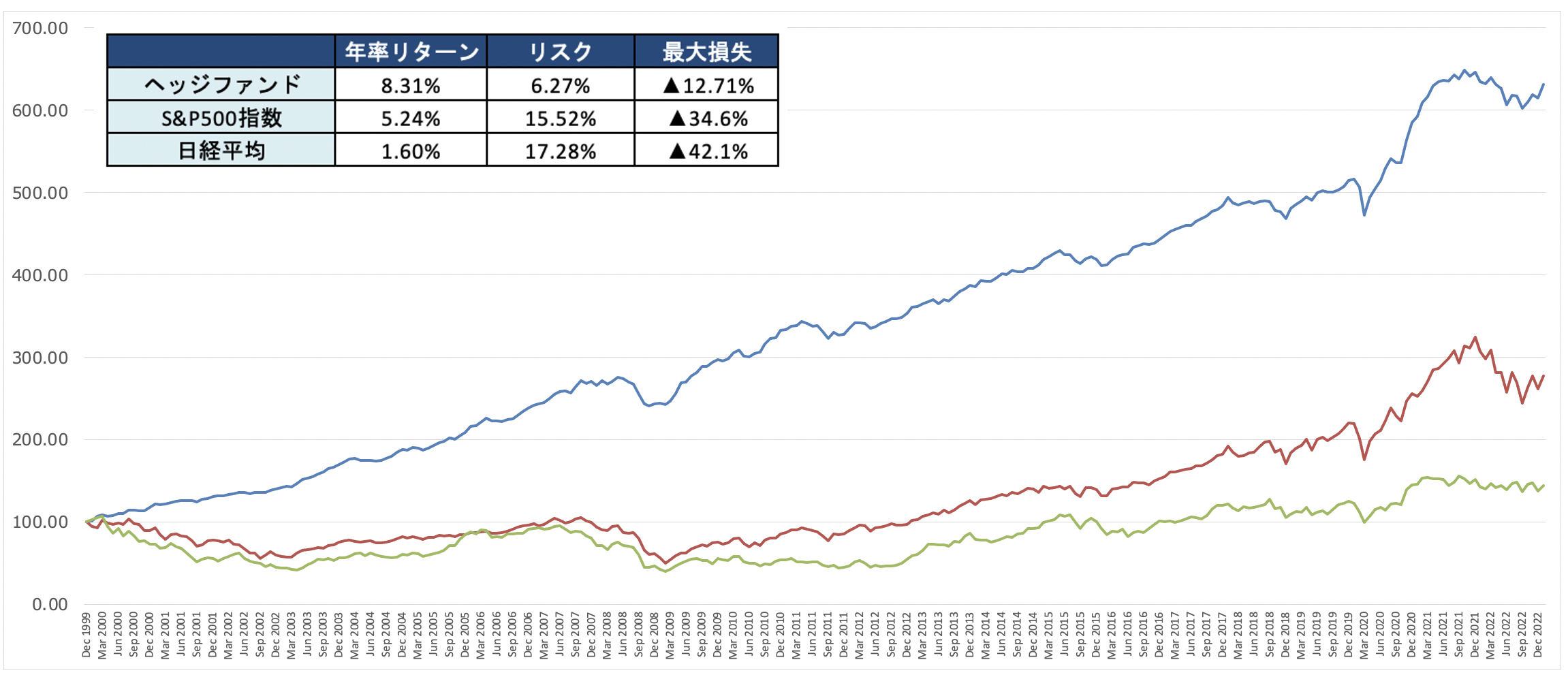

以下はヘッジファンド全体の成績とS&P500指数と日経平均の値動きを比べたものです。

過去30年、株価指数を大きく上回るリターンを半分以下のリスクで実現してきています。最大損失も12%とリーマンショックが発生しても資産を守っています。

投資におけるリスクというのは価格の値動きの幅のことを意味します。

ヘッジファンドのリターン8.31%とリスク5.24%から考えられる今後1年の確率毎のリターンは以下となっています。

S&P500の確率毎の期待リターン

【68.2%の確率】

3.07%(8.31%-5.24%) 〜13.55%(8.31%+5.24%)

【95%の確率】

▲2.17%(8.31%-5.24%×2) 〜18.79%(8.31%+5.24%×2)

【99.7%の確率】

▲7.41%(8.31%-5.24%×3) 〜24.03%(8.31%+5.24%×3)

基本的に10%以内の損失で長期的に平均して年率8%のリターンを獲得しているということですね。

以下では上記のような成績を出している日本の個人投資家からも投資することが可能なファンドについてまとめていますのでご覧ください。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 個人投資家の平均リターンは3%を下回ると想定される

- 年利3パーセントでは実質リターンが殆どない

- 年利3パーセントの商品にもリスクがある

- 低リスクで高いリターンの選択肢も検討しよう