投資信託は投資初心者の方は誰もが一度は選択肢として検討する投資先ではないでしょうか?

また、自分で検討するまでもなく銀行の窓口で定期預金の解約時などに営業された方も多いかと思います。

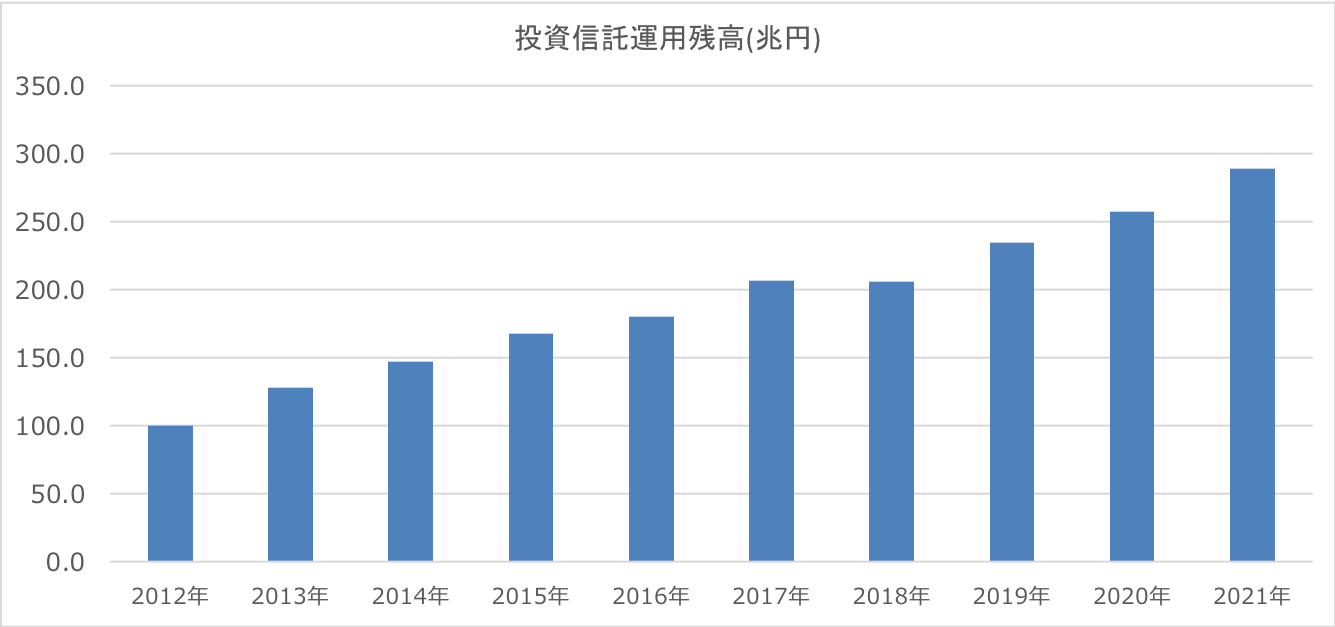

運用残高も年々増え続けており2021年末時点で300兆円目前の水準となっています。2024年現在は400兆円程度にいってそうですね。

日本の国家予算が100兆円であることを考えると如何に巨額な数字かご理解いただけるかと思います。

一般社団法人投資信託協会データより筆者作成

しかし、筆者は投資信託をあまりおすすめすることは出来ません。銀行の営業員の方がおすすめしてくるものは特にです。

本日は投資信託について以下の点を詳しくお伝えしていきたいと思います。

日本の投資信託の質の悪さを金融庁の複数のデータから紐解く

日本の金融を司っているのは金融庁です。そして、その金融庁こそが日本の投資信託の質の悪さを批判しているのです。

アクティブ投信は全分類でパッシブ投信にリターンが劣後

一言に投資信託といっても大きく分けてアクティブ投信とパッシブ投信(=インデックス投信)の2つが存在します。

パッシブ投信というのはTOPIXや日経平均のような株価指数に連動する投資信託です。

一方、アクティブ投信というのは銀行の窓口で紹介されるような投資信託です。

インデックスより高いリターンを狙って、各運用会社がポートフォリオを組成して運用を行っています。

→ アクティブ型とパッシブ型の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

プロが頭を振り絞ってポートフォリオを組んでいるので当然高いリターンを出していると錯覚します。

しかし、事実は全く異なります。以下の通り全ての分類でアクティブ投信はパッシブ投信に劣ったリターンとなっています。

| 分類 | 5年累積リターン平均 | ファンド数 |

| 全ファンド(パッシブ) | 22.60% | 450 |

| 全ファンド(アクティブ) | 9.70% | 3029 |

| 国内株式 (パッシブ) | 40.0% | 131 |

| 国内株式(アクティブ) | 30.9% | 526 |

| 先進国株式(パッシブ) | 37.0% | 63 |

| 先進国株式(アクティブ) | 12.0% | 415 |

| 新興国株式(パッシブ) | 15.2% | 22 |

| 新興国株式(アクティブ) | 12.8% | 220 |

| グローバル株式(パッシブ) | 32.6% | 2 |

| グローバル株式(アクティブ) | 8.2% | 34 |

つまり、プロが頑張った結果、平均点に劣る成績となってしまっているのです。

アクティブ投信のシャープレシオも平均してパッシブ投信に劣後

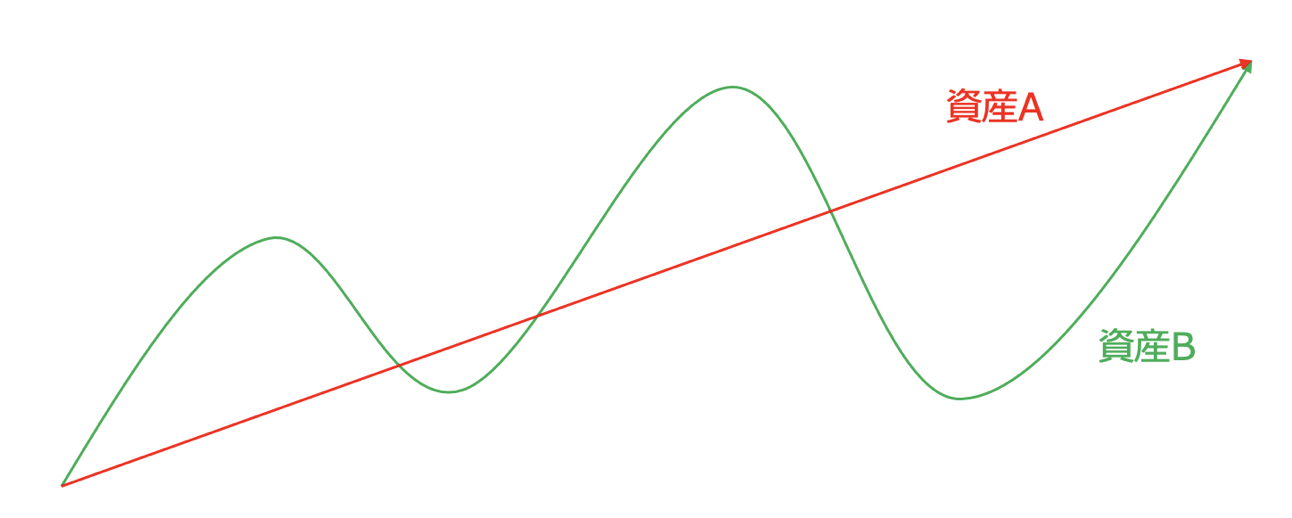

リターンが低くてもリスクが小さければ優れているという可能性もあります。

投資におけるリスクというのは値動きの変動の大きさのことを指します。標準偏差と呼ばれるものです。

以下の資産Aと資産Bであれば、同じリターンだったとすると資産Aに投資したいですよね。

(関連) 株式や投資信託におけるリスクの考え方とは?標準偏差を学んでハイリスクハイリターン投資の意味を理解しよう!

そして、得られるアクティブリターンをリスクで割り返すことによって求められる指標としてシャープレシオがあります。

ここで詳しく説明するのは脱線するので控えますが要は少ない価格変動でリターンを積み重ねている方がシャープレシオが高く優れているということです。

若者風にいうとコスパという表現がピンと来ますかね。

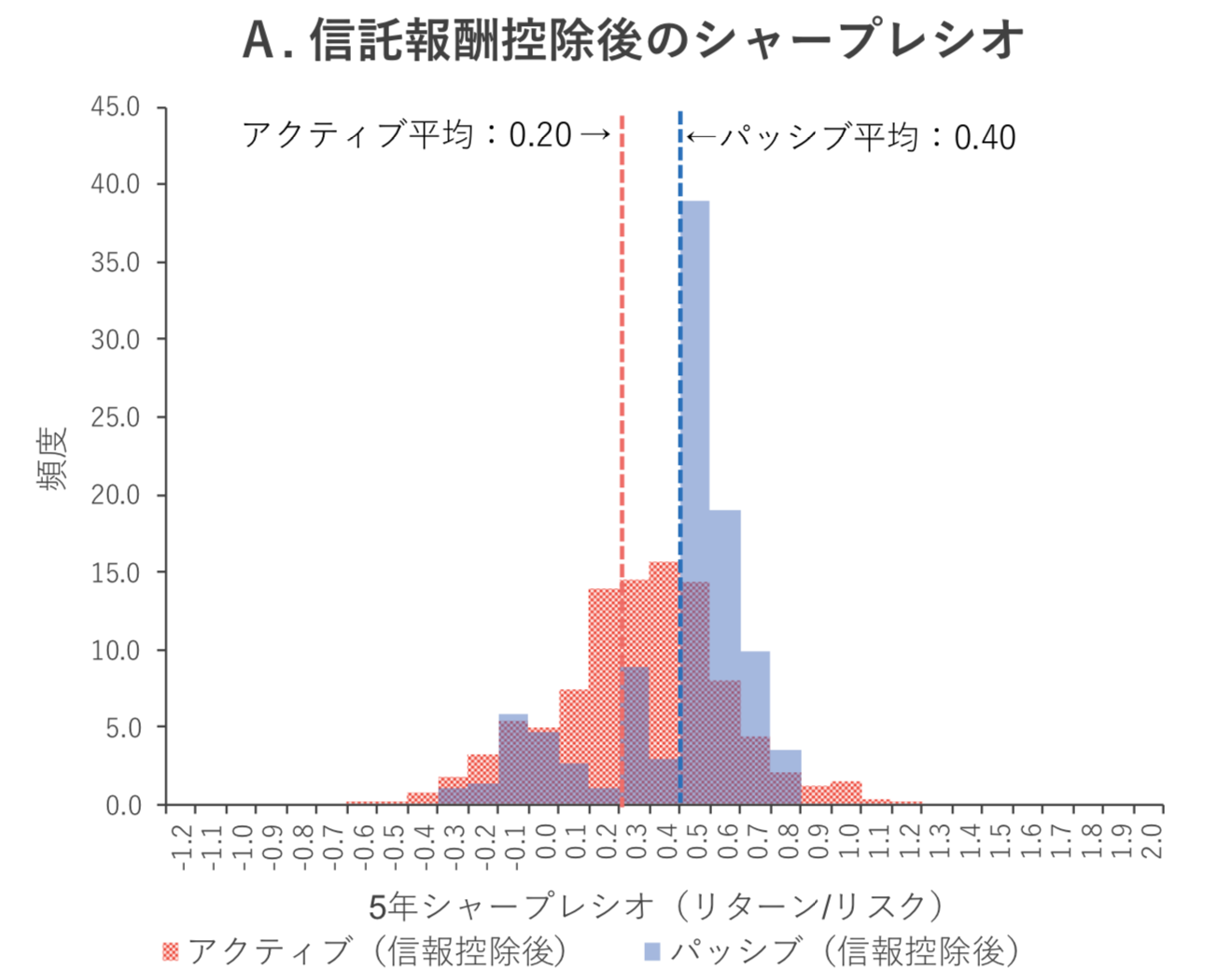

以下はアクティブ投信とパッシブ投信のリターンとシャープレシオの併記です。

リターンだけでなくシャーオプレシオもアクティブ投信はパッシブ投信に劣後していますね。

| 分類 | 5年累積リターン平均 | シャープレシオ |

| 全ファンド(パッシブ) | 22.60% | 0.40 |

| 全ファンド(アクティブ) | 9.70% | 0.20 |

| 国内株式 (パッシブ) | 40.0% | 0.50 |

| 国内株式(アクティブ) | 30.9% | 0.40 |

| 先進国株式(パッシブ) | 37.0% | 0.47 |

| 先進国株式(アクティブ) | 12.0% | 0.23 |

| 新興国株式(パッシブ) | 15.2% | 0,.24 |

| 新興国株式(アクティブ) | 12.8% | 0.20 |

| グローバル株式(パッシブ) | 32.6% | 0.44 |

| グローバル株式(アクティブ) | 8.2% | 0.17 |

シャープレシオ毎にプロットされたものが以下となります。

確かにパッシブの平均を上回っているアクティブ投信もありますが、半分以上は劣後していますね。

どのような投信が良くて、どのような投信が悪いのかという点については追ってお伝えします。

国際比較でも圧倒的に質が低い

日本のアクティブ投信は残念ながら米国の投信と比較しても圧倒的に低い成績となっています。

| 分類 | 5年累積リターン平均 | シャープレシオ |

| 日本のアクティブファンド | 22.60% | 0.40 |

| 米国のアクティブファンド | 9.70% | 0.20 |

リターンとシャープレシオ共に、米国より圧倒的に低い成績となっています。

コラム:なぜ金融機関は必死にアクティブ型の投資信託を販売するのか?

ところで、なぜ金融機関の窓口や担当がしきりにアクティブ投信をすすめてくるのか疑問に思われた方もいらっしゃるのではないでしょうか?

答えは簡単です。本業の利ざや収益が縮小の一途をたどっているからです。

銀行は伝統的に我々預金者から低い金利で資金を預かって、企業に高い利息で貸し出すことで利益を得てきました。

しかし、日銀のゼロ金利政策が継続することで利ざや収益は縮小の一途をたどっています。

そこで、この減少した利鞘収益を補完するために銀行が積極的に販売しているのがアクティブ投信なのです。

投資信託の主な収益は購入手数料と毎年発生する信託手数料です。信託手数料は運用収益にかかわらず毎年入ってくる安定収益となっています。

投資信託ではリターンを出そうが、損失をだそうが、得られる手数料収入は大差はありません。

つまり、リターンをだすことではなく、とにかる大量に販売することを目的に商品が組成されているのです。

結果としてリターンが低くなっている現状に対して、再び2022年7月に金融庁から指摘が入っています。

金融庁は資産運用会社が組成する投資商品の管理体制を厳しく監督する。国内の個別株を選別して組み入れるアクティブ型投資信託の調査で、株価指数などに連動させて運用するパッシブ型のリターンを明らかに下回る商品の8割が、大手金融機関系列の商品と判明した。運用成績に応じて決めるべき信託報酬も他社との横並び意識が目立った。投資家の保護を徹底するため、監督指針の改定も視野に入れる。

参照:日経新聞

アクティブ投信のリターンが低い理由を考察

アクティブ投信のリターンが低い理由について考察していきます。

株式市場は一部のスター銘柄が牽引しており引き当てるのが難しい

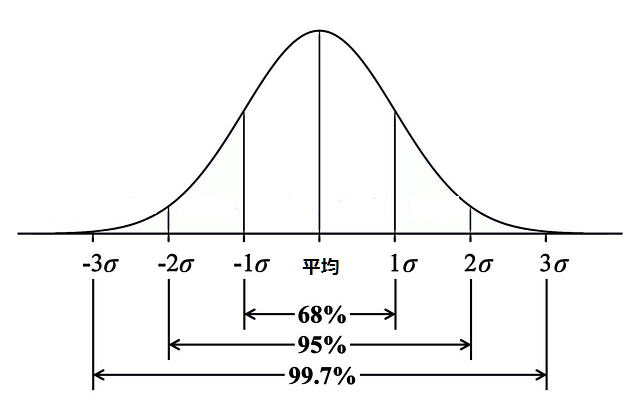

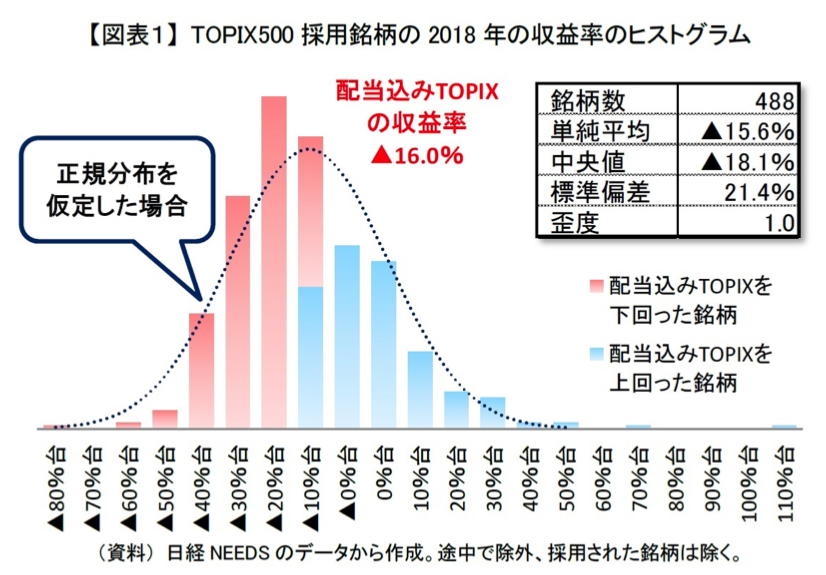

株式のリターンは正規分布的に分布するわけではありません。

世紀リターンとは以下の通り平均を中心に富士山型にリターンが分布する形状のことを指します。

しかし、実際の株式市場では歪な分布となっています。以下の通り平均から左側に多く分布しているのです。

つまり、並外れたパフォーマンスを示すわずかな銘柄が、その他のお荷物銘柄を牽引しているということです。

関連:個別株は難しい?やめとけ!?投資初心者はギャンブル投資をするよりETFや長期投資に適したファンドで運用したほうがよい?

並外れたパフォーマンスを出す銘柄を探し出すことができれば良いのですが、残念ながら選び出せていないということですね。

そもそも運用者が本当のプロではない

投資信託は運用のプロによって運用がなされていると思われがちですが、実際そうではありません。

皆さんがイメージする運用のプロというのは一流大学で金融を学び、運用会社で切磋琢磨して素晴らしい腕のある人ではないでしょうか?

しかし、実際に投資信託のファンドマネージャーというのは新卒でアセットマネジメント会社に入った生え抜き社員が担当しています。

投資の才能があるかどうかに関わらずです。

実際に適正のあるプロが運用を行なっているのであれば安心できますが、実際はサラリーマンによって運用がなされているのです。

むしろ、腕がよいファンドマネージャーであれば、追って説明する「ひふみ投信」のように独立します。

独立した方が稼げますからね。

投資信託としての制限が設けられている

投資信託では1銘柄に投資できる比率に制限が設けられていたり、現金比率に制限が設けられてたりします。

例えば以下のようなものです。投資信託は一般社団法人投資信託協会の定めに従って1銘柄ポートフォリオの10%以内とすることが定められています。

一般社団法人投資信託協会の規則に定める一の者に対する株式等エクスポージャー、債 券等エクスポージャー及びデリバティブ等エクスポージャーの信託財産の純資産総額に対 する比率は、原則としてそれぞれ 10%、合計で 20%以内とすることとし、当該比率を超えることとなった場合には、一般社団法人投資信託協会の規則に従い当該比率以内となるよう調整を行うこととする。

また、個人投資家のように、柔軟にポートフォリオを組み替えたり、全て現金として待機することもできません。

銘柄を購入するときも一括で購入することはできず、徐々に買いまししていきます。資金規模が大きいので株価を大きく変動させてしまうからですね。

売却するときも同じです。一気に売却することもできないのです。

このように大きな制限の中で投資を実行せねばならず、個人投資家のように身軽に立ち回ることができないのです。

過去に素晴らしいパフォーマンスを出したファンドも規模が大きくなるとリターンが落ちる

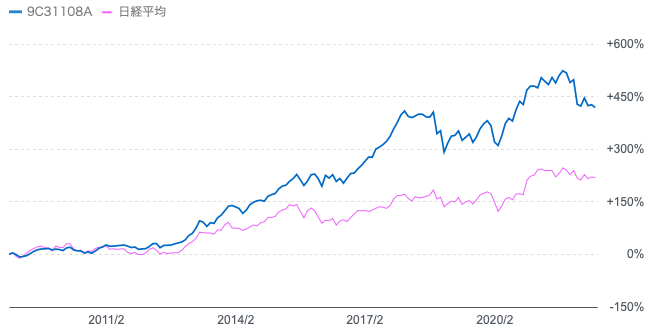

日本で投資信託ブームの火つけ役となった投資信託として「ひふみ投信」があります。

→ 不調にあえぐ「ひふみ投信」「ひふみプラス」の時代は終わった?やめたほうがいい?まだ上がる?運用実績がひどくて今後も危ないという評判がたっている理由を分析して評価する!

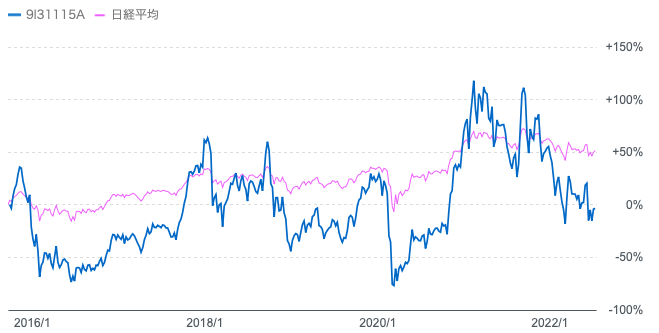

ひふみ投信は運用開始からしばらくは素晴らしいパフォーマンスを叩き出し、運用開始からのリターンは日経平均を大きく上回っています。

青:ひふみ投信

赤:日経平均

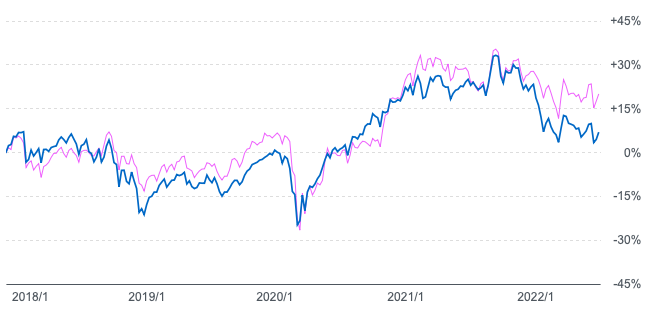

しかし、2018年以降のリターンをみると以下の通り、日経平均に劣後する成績となってしまっています。

青:ひふみ投信

赤:日経平均

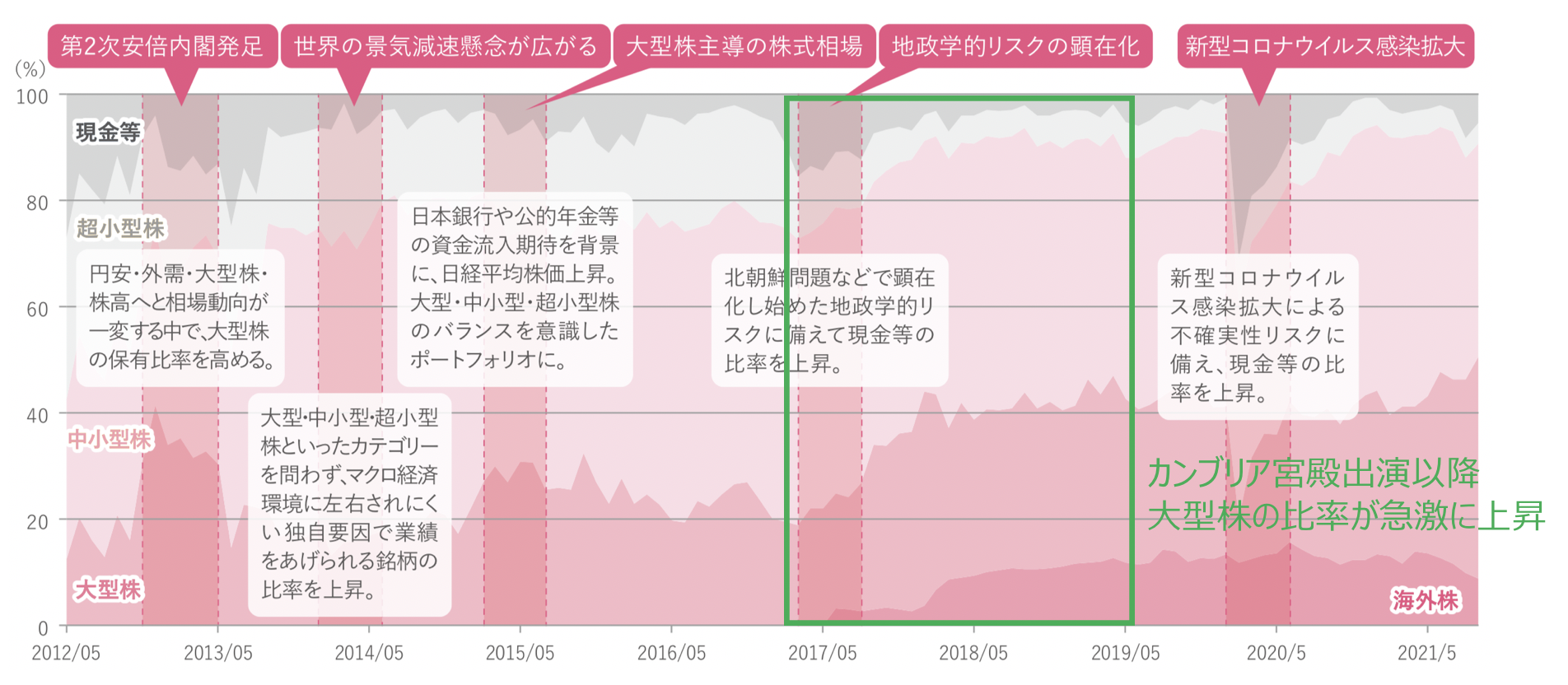

これには理由があります。まだ規模が小さかったときはファンドマネージャーの藤野氏が得意とする中小型成長株投資を実践できていました。

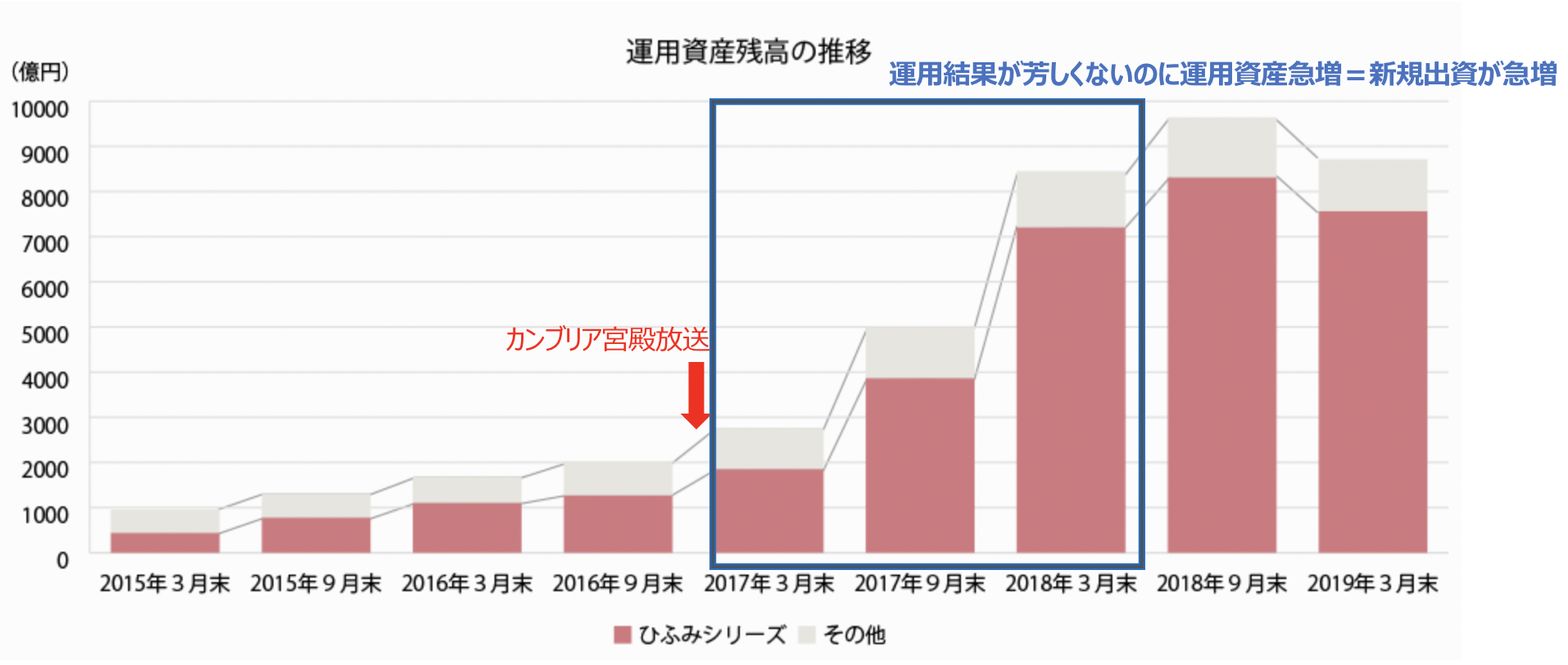

しかし、2017年にカンブリア宮殿に取り上げて申し込みが殺到したことで運用資産が急増しました。

運用資産が急増した結果、得意としていた中小型株投資だけでは運用ができなくなりました。

以下は「ひふみ投信」の運用ポートフォリオの推移ですが、以下の通り大型株中心に変わってしまいました。

結果として今では日経平均以下の凡庸なリターンを出すファンドに成り下がってしまっているのです。

この傾向は他にもジェンドなどにも見られる特徴となります。

→ 【ブログ更新】過去に高いリターンで評判となったSBI中小型割安成長株ファンド(愛称:ジェイリバイブ)は投資妙味があるかを徹底評価!

筆者は今まさに昔の「ひふみ投信」のように割安な中小型株投資に投資をして安定した高いリターンを得ているファンドに投資をしています。

以下で詳しく取り上げていますのでご覧いただければと思います。

大損する可能性が高い投資信託とは?

アクティブ投信の中でも特に大損する可能性の投資信託を紹介していきます。

レバレッジ型の投資信託

レバレッジ型の投資信託は投信買い付け順位で常に上位にいます。

2位:楽天日本株4.3倍ブル

5位:楽天日本株3.8倍ベア

6位:SBI日本株4.3倍ブル

レバレッジを効かせて一攫千金を狙うギャンブラーが後を立ちません。

しかし、あくまでレバレッジは日次リターンに対して掛けられます。そのため、結果的に日経平均の上昇した分にレバレッジが掛けられるわけではありません。

例えば、日経平均と一番人気のある楽天日本株4.3倍ブルの設定来のリターンを比較したものが以下となります。

青色:楽天日本株4.3倍ブル

赤色:日経平均

日経平均が50%上昇しているにも関わらず、4.3倍ブルはプラスマイナスゼロとなってしまっています。

つまり、大きな値動きを許容した上で、レバレッジなしの日経平均に大きく劣後した成績になってしまっているのです。

これは対象となっている指数が停滞しているときにレバレッジ型投信が減価することが原因です。

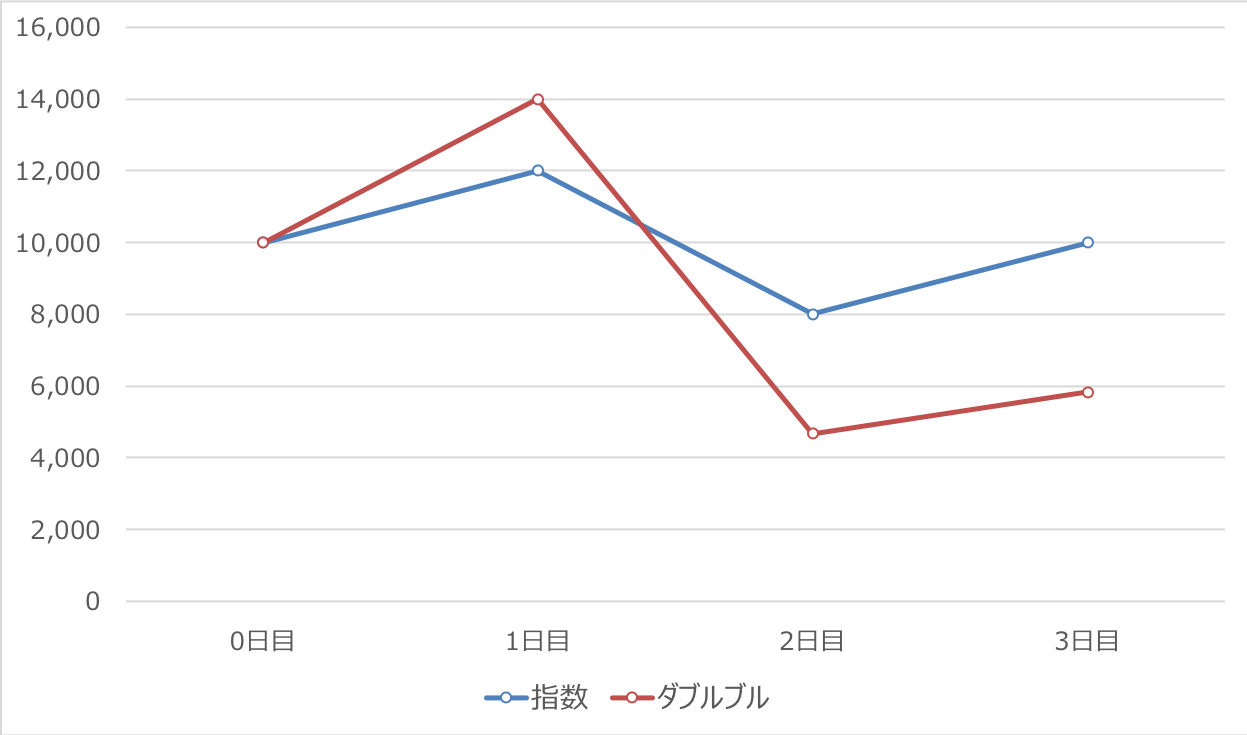

ダブルブル型を例にしてわかりやすく説明します。

対象指数が1日目に20%上昇して、2日目に33%下落して、3日目に12.5%上昇すると最初の水準と全く同じになります。

しかし、この間ダブルブルが1日目に40%上昇、2日目に66%下落、3日目に25%上昇となると結果的に最初から41%下落した価格になるのです。

| 0日目 | 1日目 | 2日目 | 3日目 | 3日間 トータル |

|

| 指数上昇率 | - | +20.00% | ▲33.33% | +12.5% | 0% |

| 指数 | 10,000 | 12,000 | 8,000 | 10,000 | - |

| ダブルブル 上昇率 |

- | +40% | ▲66.66% | +25% | ▲41.7% |

| ダブルブル 基準値 |

10,000 | 14,000 | 4,666.2 | 5,832.75 | - |

これがダブルベアだったとしても結果は多少違うものの指数より最終的に下落します。

つまり長期投資には全く適しないのがレバレッジ型の投資信託なのです。

毎月分配型の投資信託

最近は少し減ってきましたが、日本では毎月分配型投信の投資信託が多く組成されています。

ちなみに海外では全く組成されています。

日経新聞でも取り上げられている通り、金融庁に問題視されてから減少しています。

毎月分配型投信の残高シェアは、2011年8月にピークとなる72.5%に達した。「毎月の分配金で生活資金の一部をまかないたい」といったシニア層のニーズを取り込み、当時は販売を伸ばした。しかし、毎月分配型投信は組み入れ資産から得られる収益以上に分配金を出すことが多いため、金融庁が「長期の資産形成に向かない」と問題視。その代表格の海外不動産投資信託(REIT)型ファンドなどが相次いで分配金の引き下げに動いたことで、2017年以降は資金流出傾向に転じている

参照:日経新聞

上記で取り上げられている通り、収益以上の分配金を出すというのを特別分配金といいます。

配当利回り10%超えと宣伝して販売されていても、実態は元本から支払われているという事態になっている投信が数多く存在しているのです。

例えば、当ブログでも取り上げているゼウス投信が好例ですね。

(関連) 【ゼウス投信】配当利回りが高いと評判の新光US-REITオープンを徹底評価!運用実績(利回り)と概要を確認しながら紐解く!

このような特別分配金を出している投資信託に投資をするというのは、手数料を支払って毎月預金から引き出しているという状態になります。

極めて馬鹿げていますよね。分配金を毎月貰えると喜んでいたら解約するときに元本が5分の1になっているという事例はよくあります。

実際、筆者の祖母も銀行の窓口に言われる毎月分配型投信を購入し、元本が5分の1になって返ってきて嘆いています。

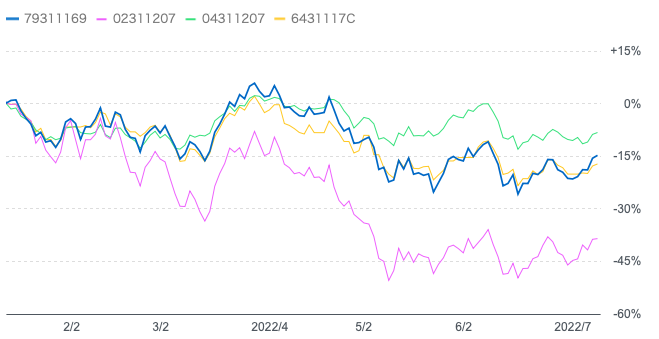

テーマ型の投資信託

特定のテーマに即して組成されている投信も要注意です。

パンデミック以降、世界中のハイテク企業の株価が暴騰したことを受け日本でも様々なハイテク投信が組成されました。

例えば当ブログでも取り上げている以下のような投信ですね。

関連

金融機関は利益が出る投信ではなく、売れる投信を組成します。購入手数料と信託手数料で潤うからです。

リターンが出ても出なくても、金融機関に入る収入はさほど変わらないのです。

テーマ型投信はブームが起きているときは高いリターンを出しますが、一旦ブームが終わると暴落していきます。

上記で紹介した投信は残念ながら2021年後半から暴落してきています。

青:グローバルAIファンド

赤:ゼロコンタクト

緑:クリーンテック株式ファンド

黄:The 5G

ゼロコンタクトにいたっては40%下落しています。テーマ型投信は長期投資には適さないのです。

インデックス投信も無敵ではない!?知られざる落とし穴とは?

ここまでみてきて、アクティブ投信は基本的に投資する妙味が少ないということはご理解頂けたかと思います。

2020年から2021年に米国のインデックスが急騰したことで、俄かにインデックス投資がブームとなりました。

しかし、基本的にブームになったときが天井です。過去にインデックス投資がブームになったのは1990年代後半でしたが、その後10年間低迷しました。

そして今回またブームが発生しました。

正直いって今後10年間は厳しい状況になることが想定されます。

理由は2010年代に株価は大きく上昇しましたが、これはFRBの金融緩和による影響が殆どだからです。

つまり、カンフル剤を打ち続けた結果、株価が無理やりにあがってきたのです。特にコロナショック以降の金融緩和は極端でしたね。

結果的に現在、米国ではインフレが発生しています。インフレが発生すると国民の生活が苦しくなります。

そのため、中央銀行は国民生活を守るために利上げを行い景気に冷や水を浴びせて需要を落としてインフレを収めます。

しかし、当然副作用がでてきます。

人々が金利が高くなることで住宅を買うことができなくなりますし、企業も積極的に借り入れができなくなります。

そして、景気後退を招くこととなります。景気後退となれば企業の利益も小さくなるので株価は下落していきます。

また、金利が上がることで株価のバリュエーションも下落していきます。

2022年から株が2010年代のように右肩あがりに上昇していくビジョンが全く見えなくなっているのです。

今まで金融緩和のカンフル剤で高くなりすぎた株価があるべき水準に調整するのに相当期間を有することになるでしょう。

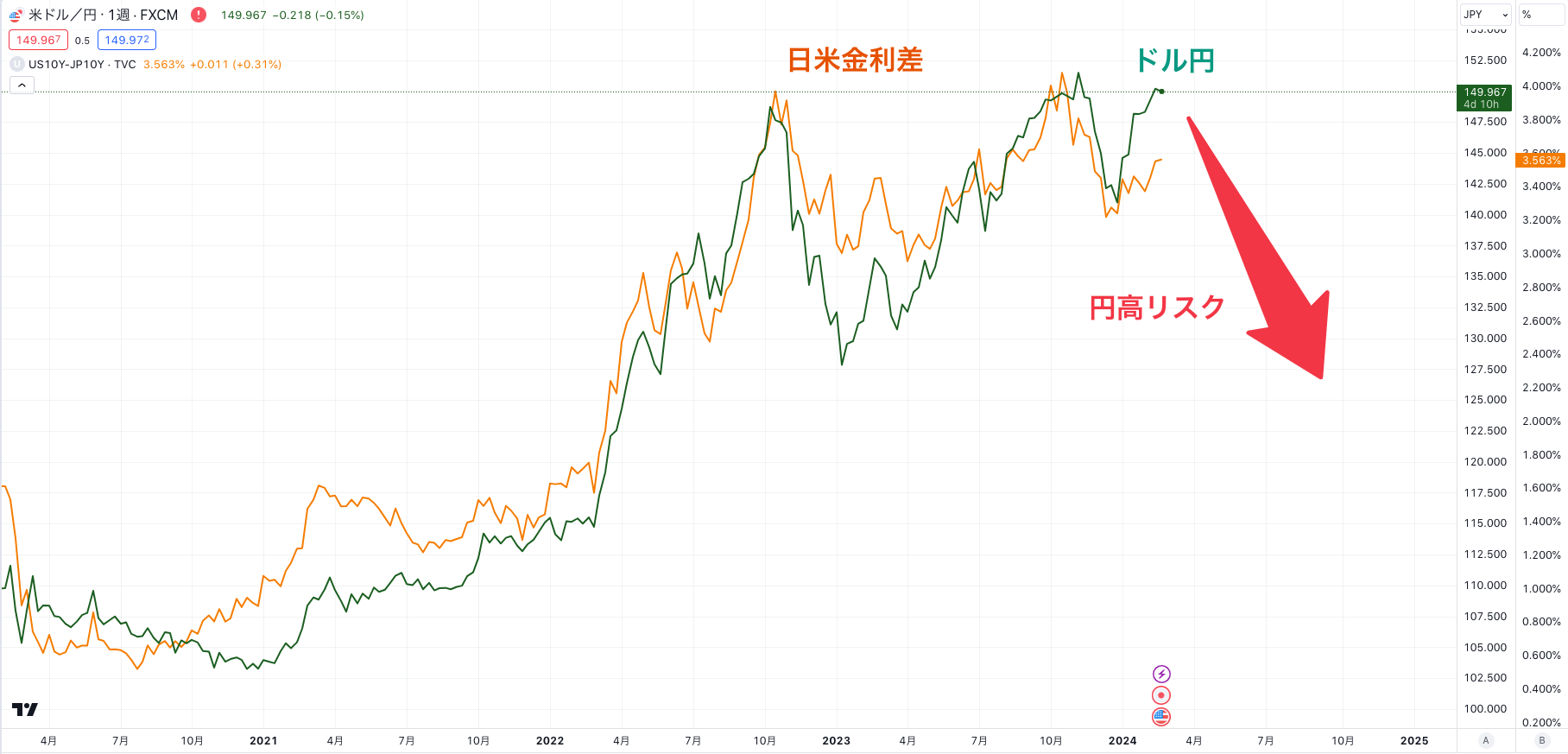

さらに日本人にとって深刻なのは異常なレベルに進展している円安です。

投資信託は円建で投資できますが、当然投資信託が円をドルに変えて米国のインデックスに投資をしています。

円建の投資をしていると勘違いしている方もいらっしゃいますが、実質的にドルを保有していることになります。

現在、ドル円は150円という水準です。ここから米国の景気後退が発生すると今まで進展してきたドル円が急激に巻き戻し修正が行われます。

米株の停滞に加えて、いきすぎた円安の修正によって日本株投資家の米株インデックス投資はしばらく悲惨な状況になる可能性があるのです。

流行っていたから自分もインデックス一本でいこうと考えるのも危険なのです。もちろん、月数万円レベルで積立を行うのは否定しません。

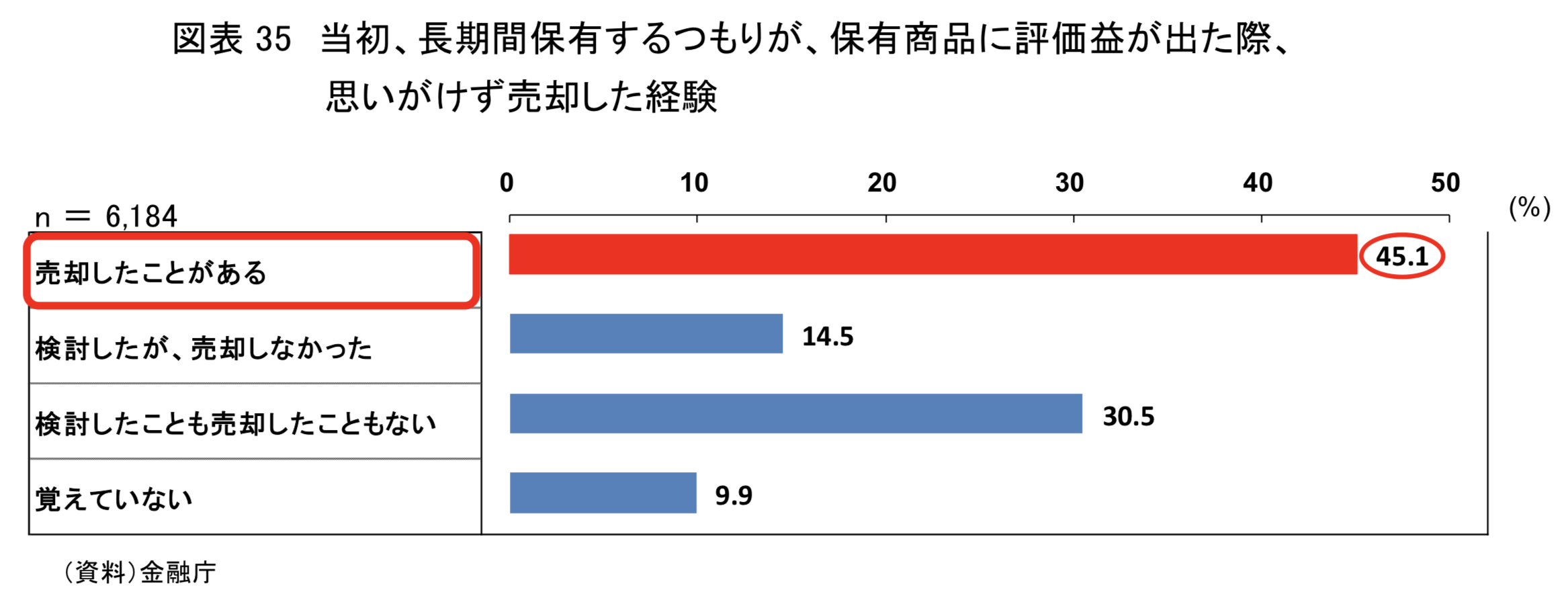

ただ、人間とは想像以上に心が弱い生物です。自分の資産が半分になるような事態となれば、たとえ長期投資と決めていても投げ売りしてしまう人も数多くいます。

また、少し利益がでると長期投資と決め込んでも即売ってしまう人もかなりの比率で存在しています。

これはプロスペクト理論ですね。人間は少しでも含み益がでると、それを現実のものにしたくなってしまうのです。

インデックス投資は下落するにしても、上昇するにしても、かなりの覚悟を持って取り組まないといけないのです。

どのような環境でも安定的に資産を増やしていけるファンドとは?

長期的に資産を増やすのであれば、どのような局面でも利益を出すことができるファンドがいいですよね。

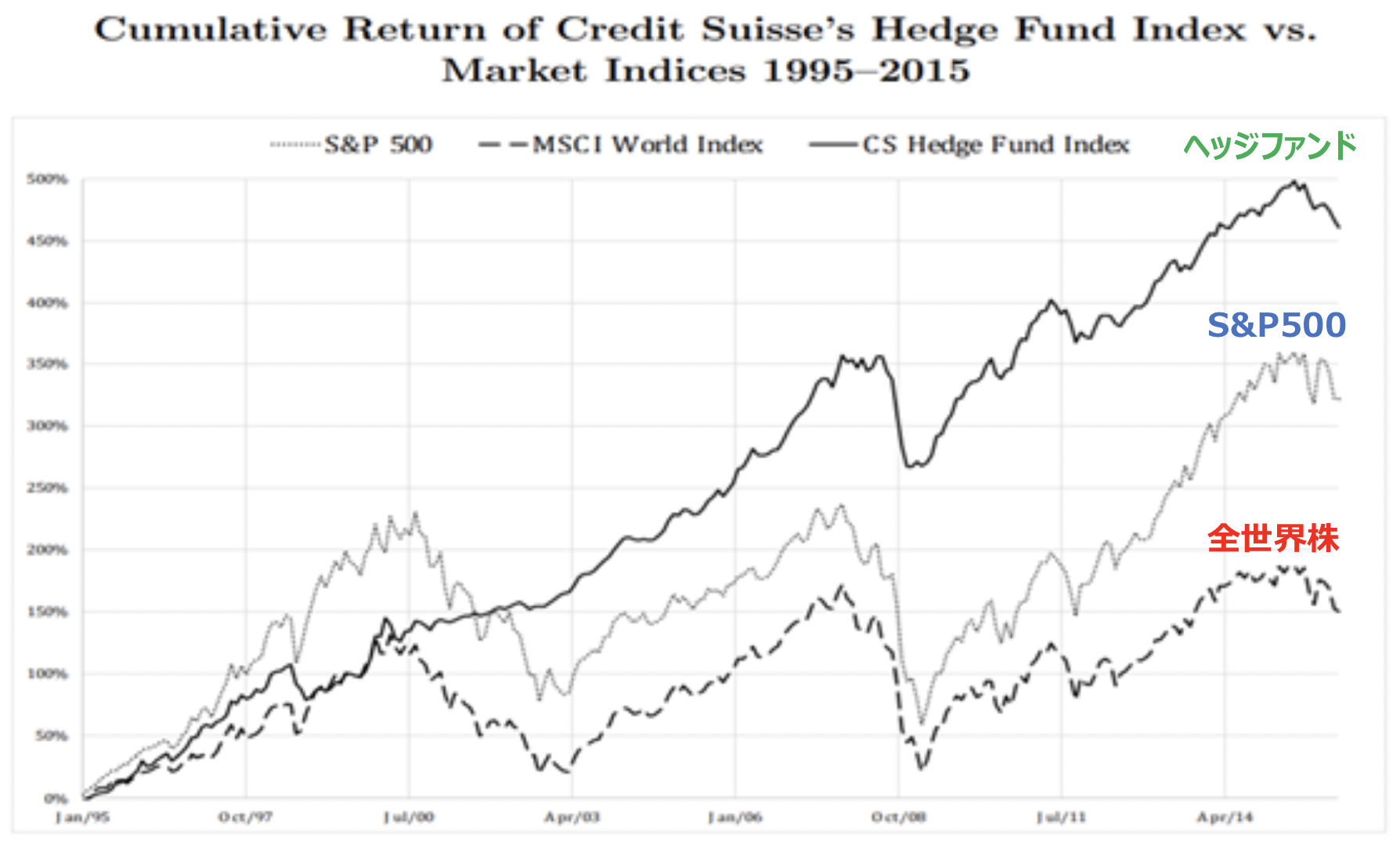

そこで筆者が推薦するのがヘッジファンドです。ヘッジファンドはいかなる市場環境でも利益を狙う絶対収益型のファンドです。

→ 失敗して大損しないための基礎知識:ヘッジファンドと投資信託の違いについて4つの側面からわかりやすく解説。ヘッジファンド型投信とは?おすすめ投資先は?

ヘッジファンドは市場が暴落する局面でも資産下落を免れたり、下落を抑制しながら安定的にリターンを積み重ねて指数を上回るリターンをあげています。

特に特徴的なリターンを挙げているのが20兆円規模の世界最大のヘッジファンドであるレイダリオが運用するブリッジウォーターアソシエイツです。

ブリッジウォーターは以下のとおり右肩あがりに直線的にリターンを積み重ねています。

そして2022年に入りS&P500指数が▲20%となっているなかでブリッジウォーターは素晴らしい成績を残しています。

レイ・ダリオ氏率いるヘッジファンド運営会社ブリッジウォーター・アソシエーツの旗艦ファンドは今年前半のリターンがプラス32%と好調だった。事情に詳しい関係者が明らかにした。市場のボラティリティー拡大が奏功した。

参照:Bloomberg

ブリッジウォーターは機関投資家にしか門戸を開いておらず、最低出資金額は約1000億円となっています。

資産を減らすわけにはいかない年金基金や保険会社に愛好されています。

日本の個人投資家では投資することもできませんが、和製ブリッジウォーターには投資することが可能です。

それが筆者も投資しているBMキャピタルです。BMキャピタルは以下のような成績を残しています。

✔︎ 運用開始から過去10年間年度ベースでマイナスなし

✔︎ 平均年率10%以上のリターンを継続

まさにブリッジウォーターと同様のリターンを提供しているのです。以下で詳しくお伝えしていますのでご覧いただければと思います。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 日本のアクティブ投信の質はリターンとシャープレシオの観点から低い

- 金融機関は利鞘収益の減少を補うために投信を販売して手数料で稼ごうとしている

- アクティブ投信は投資信託としての制約でリターンをあげるのが難しい仕組みとなっている

- レバレッジ型投信、毎月分配型投信、テーマ型投信は特にリスクが高い

- インデックス投信だから安心というわけではなく次の10年の期待リターンは低い

- いつでもリターンが狙えるヘッジファンドという選択肢も検討してみよう