直近のFIREブームによって投資だけで生活していきたいという方が飛躍的に増加しています。

筆者の周りでも30代で1億円以上の資産を形成して資本所得だけで生活している人も数名います。

やはり、生活していくためには現金が必要なので株式からの配当金や投信の分配金を頼りに考えていらっしゃる方も多いと思います。

一方、投資信託に投資することによって増えた分を取り崩して生活していくというプランを考えていらっしゃる方もいらっしゃると思います。

本日は投資信託だけで生活できるのかというテーマに絞って以下の点をお伝えしていきたいと思います。

今回伝えるポイント

- 生活するのに必要な金額は?

- 取り崩して生活する際の落とし穴とは?

- 分配金で生活する際の注意点と危険性は?

生活するのに必要な金額とは?

まずは、生活するのに必要な金額を算定していきましょう。以前まとめた以下の記事の復習となります。

→30代から40代でリタイアするのに貯金6000万円は少ない?老後に向けた資産運用を考える場合に候補となる預け先を紹介!

現役世代に必要な生活費は年間500万円〜700万円

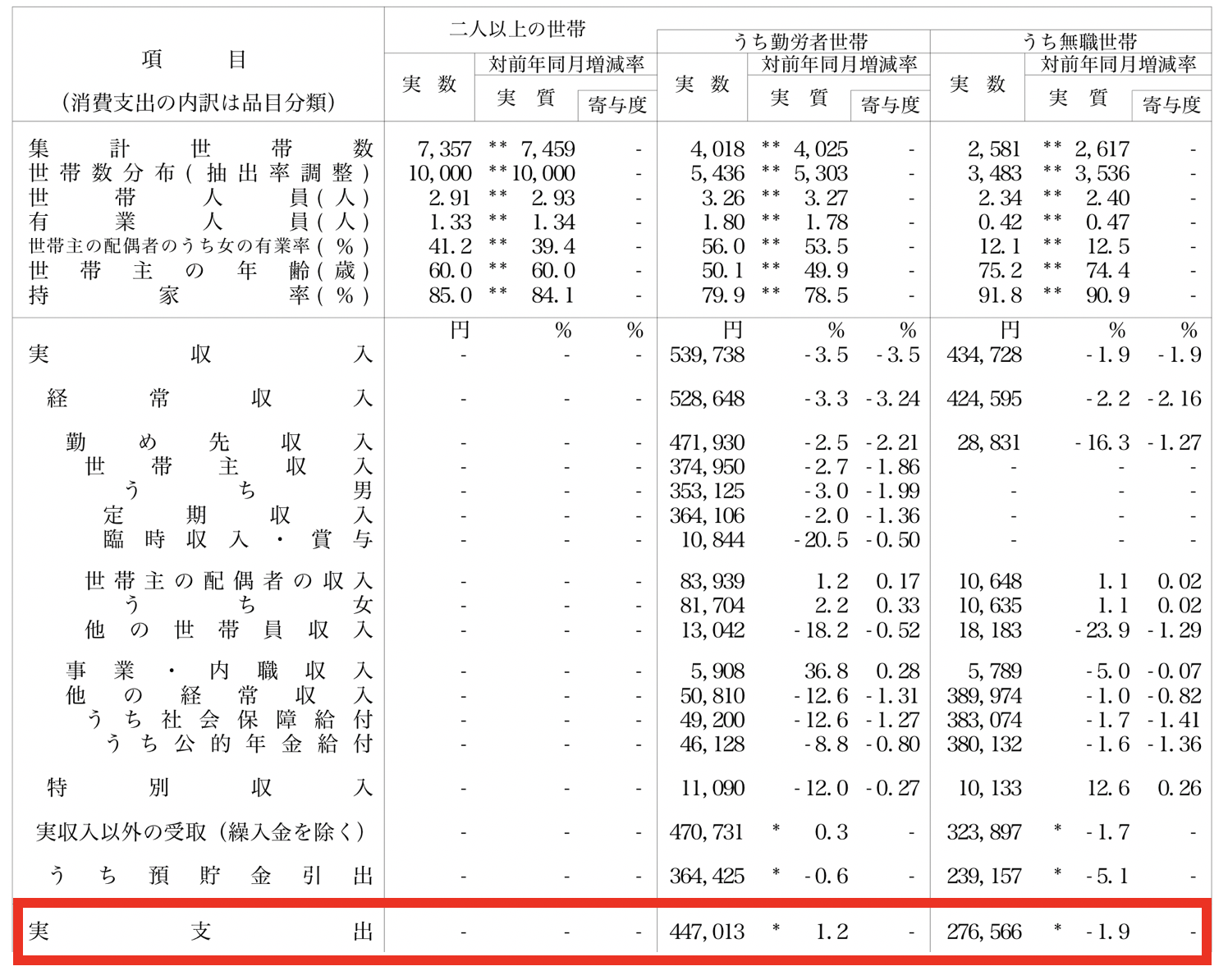

生活費については国が出していデータを参考にします。以下の通り、勤労者世帯の生活費は月間447,013円となっています。

しかし、内訳をむると明らかにおかしい項目がいくつも存在します。

表にすると以下の通りとなります。

あきらかに、住居費や、教育費などおかしな項目がありますよね。

住居が2万円というのは、どういう前提なのでしょうか?親から譲り受けた家に住んでいる前提の人が相当数含まれているとしか考えられませんよね。

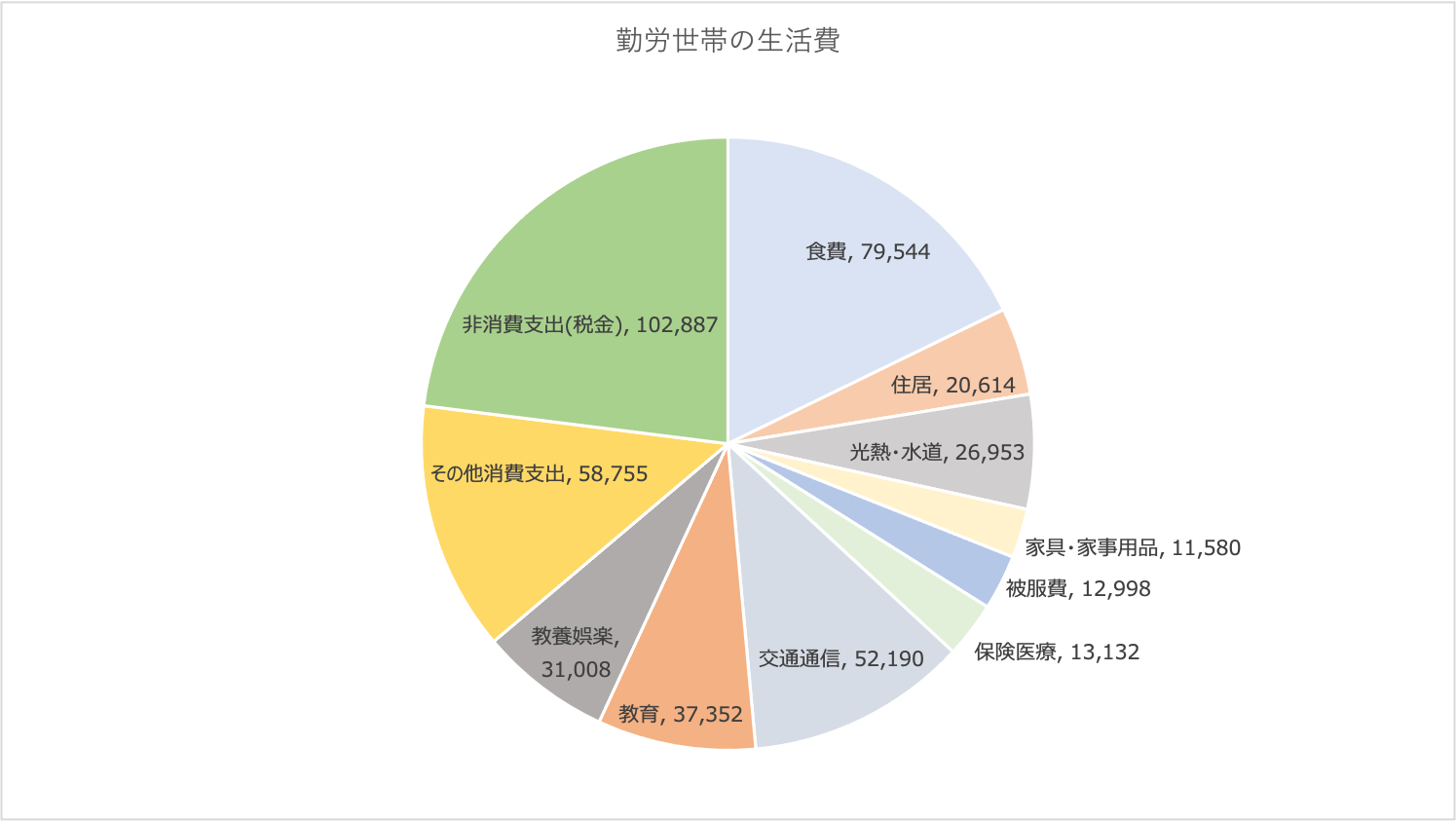

これを子供2人いる前提で納得感のある数値に修正したのが以下となります。

| 金額 | |

| 食費 | 79,544 |

| 住居 | 180,000 |

| 光熱・水道 | 26,953 |

| 家具・家事用品 | 11,580 |

| 被服費 | 12,998 |

| 保険医療 | 13,132 |

| 交通通信 | 52,190 |

| 教育 | 100,000 |

| 教養娯楽 | 31,008 |

| その他消費支出 | 58,755 |

| 非消費支出(税金) | 20,000 |

| 合計 | 586,160円 |

教育費も10万円としていますが、都内で私立に通わせ塾までいかせると当然たりません。

ただ、あくまで保守的に10万円としています。月間58.6万円なので年間700万円が必要となってきます。

仮に地方だとすると、住居費が10万円でおさまりますし、教育費も若干抑えられますし、その他の経費も全て少しずつ安くなります。

500万円程度を見込むのが妥当な水準といえるでしょう。

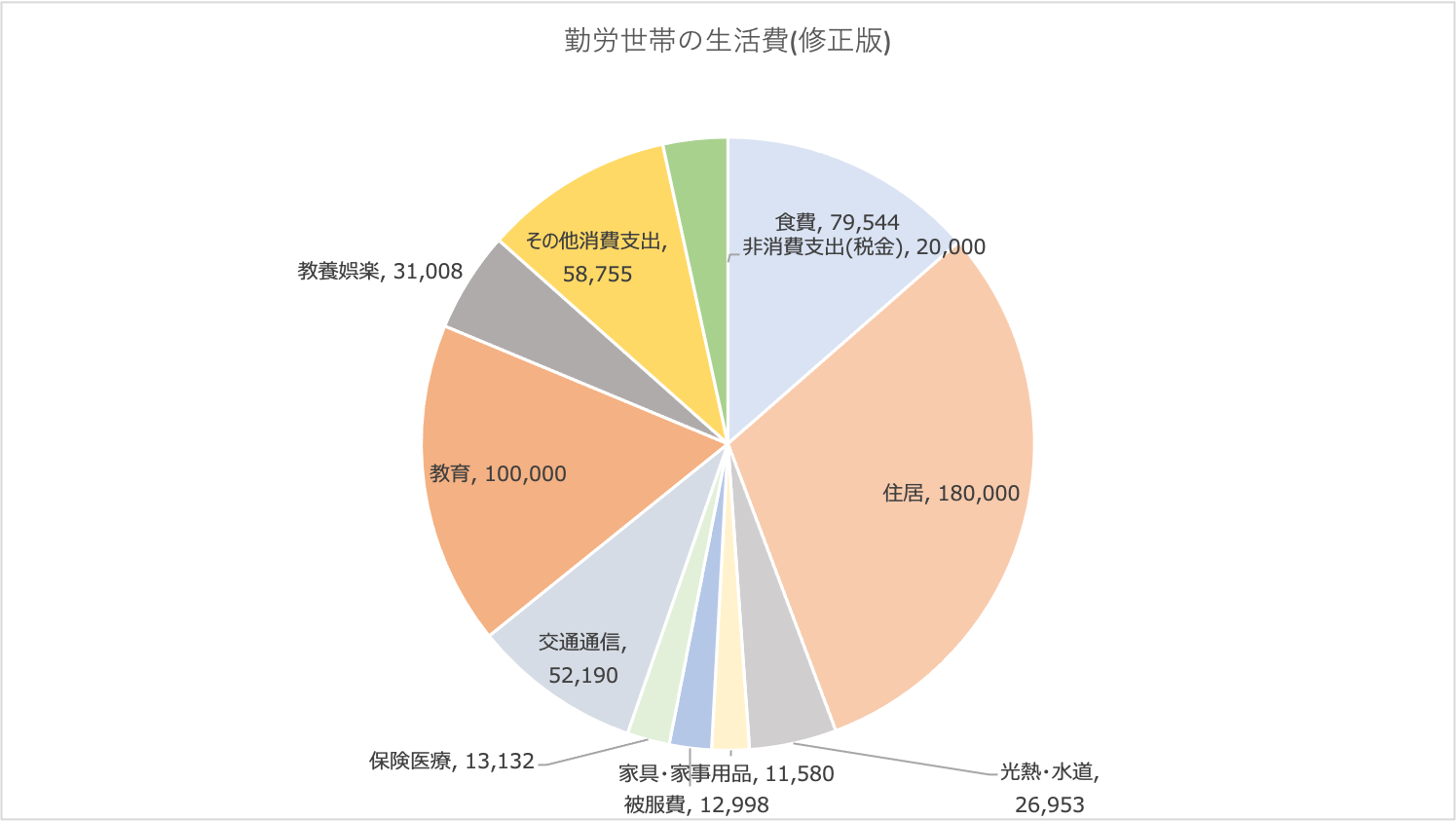

老後世代に必要な生活費は最大でも年間100万円

老後世代は先ほどの表では276,566円となります。表に直すと以下となります。

| 金額 | |

| 食費 | 70,705 |

| 住居 | 14,971 |

| 光熱・水道 | 26,461 |

| 家具・家事用品 | 9,332 |

| 被服費 | 5,654 |

| 保険医療 | 14,820 |

| 交通通信 | 28,294 |

| 教育 | 1,287 |

| 教養娯楽 | 24,308 |

| その他消費支出 | 39,564 |

| 非消費支出(税金) | 41,171 |

| 合計 | 276,566円 |

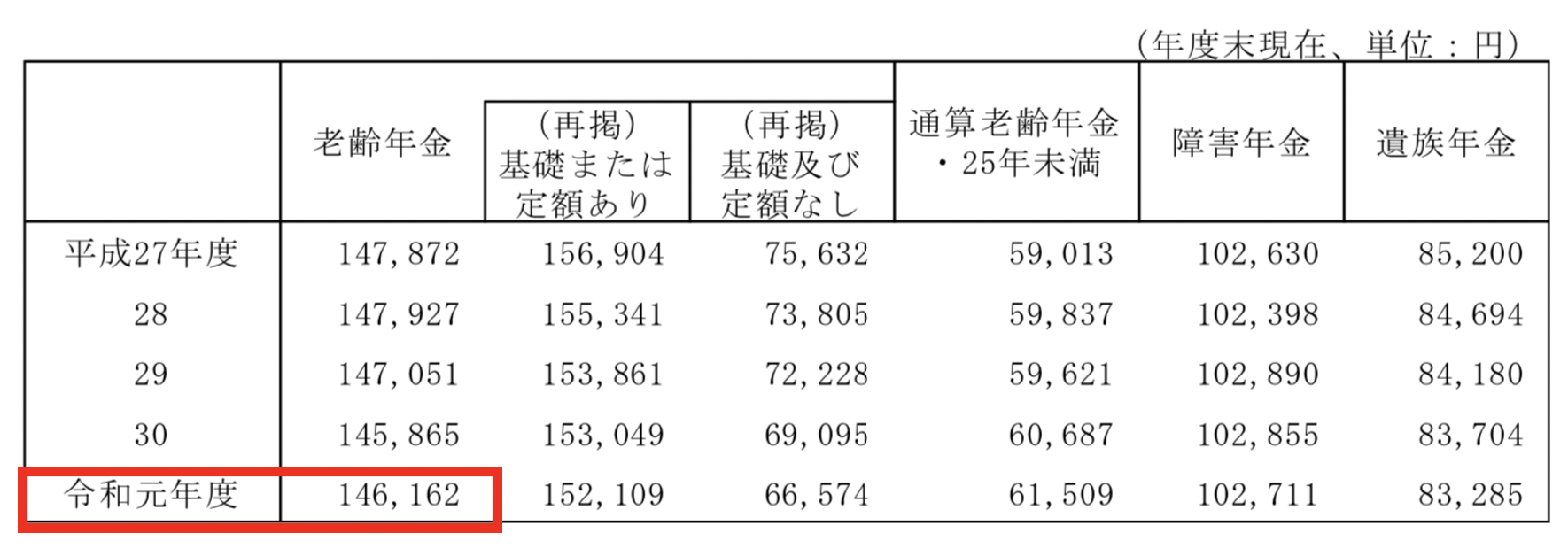

ただ、年金を受け取ることは可能です。厚生年金は平均で146,162円受け取れます。

参照:厚生年金

国民年金の金額は56,049円なので、もらえる金額は平均すると以下となります。

メモ

【共働き世代】

14万6,162円 × 2人 = 29万2,324円

【専業主婦世帯】

14万6,162円 + 5万6,049円 = 20万2,211円

共働き世帯は年金だけで十分生活可能です。

専業主婦世帯の場合は月間8万円程度の生活費が必要となります。1年間だと100万円程度ですね。

キャピタルゲインを取り崩して生活する際の注意点とは?

都会で生活する場合の勤労世帯の生活費は700万円となります。

この金額を資本所得で賄う際に必要となる運用リターンを考えます。資本所得には約20%の税金が発生するので税前で875万円のリターンが必要なります。

それぞれのリターンで必要な元本は以下となります。

| 3% | 4% | 5% | 7% | 10% | |

| 必要元本 | 2億9000万円 | 2億1800万円 | 1億7500万円 | 1億2500万円 | 8750万円 |

キャピタルゲインだけで生活を賄うためには最低でも2億円、取り崩しを考えるとしても1億円が必要であることがわかります。

ただ、キャピタルゲインで生活するために株式インデックスにフルインベスとするのは大きな危険が伴います。

最近は米国のインデックスが人気です。インデックスに投資をすれば7%のリターンが見込めるので1億近くで大丈夫と楽観的な方もいらっしゃると思います。

しかし、これは大きな落とし穴があります。

確かにインデックスの長期的なリターンの平均は7%程度です。しかし、これは、あくまで長期的な平均リターンです。

2000年までは堅調でしたが、そのあとITバブル崩壊とリーマンショックで停滞して2012年まで2014年の水準を回復できませんでした。

しかし、その後、金融緩和によって大きく上昇していきました。特に2020年の金融緩和によって急激に株価は上昇しバブル状態になりました。

まさに1990年代後半と同じ状況となっているのです。当時もインデックス投資がブームになっていました。

人々が熱狂している時というのは既に天井になっているのです。ここからインデックスに一本たのみのポートフォリオで臨むのは非常に危険なのです。

特に取り崩して生活していく場合に、増える前提で考えている人は要注意です。

運用で大きく資産が減った上に、元本を取り崩して行ったら資産をすぐ溶けてしまうのです。

投資信託だけで生活するための現実的な選択肢

先ほど申し上げた通り、インデックス投資にフルインベストして生活していくというプランは現状、非常に危険です。

では具体的に、どのような投信に投資すればといのでしょうか?

それはある程度、他のアセットを組み入れて安定性を持たせる投資信託が候補になります。

具体的には債券を組み入れた以下のような投資信託です。

✔︎ セゾンバンガードグローバルバランスファンド

✔︎ eMAXISバランス(4資産均等)

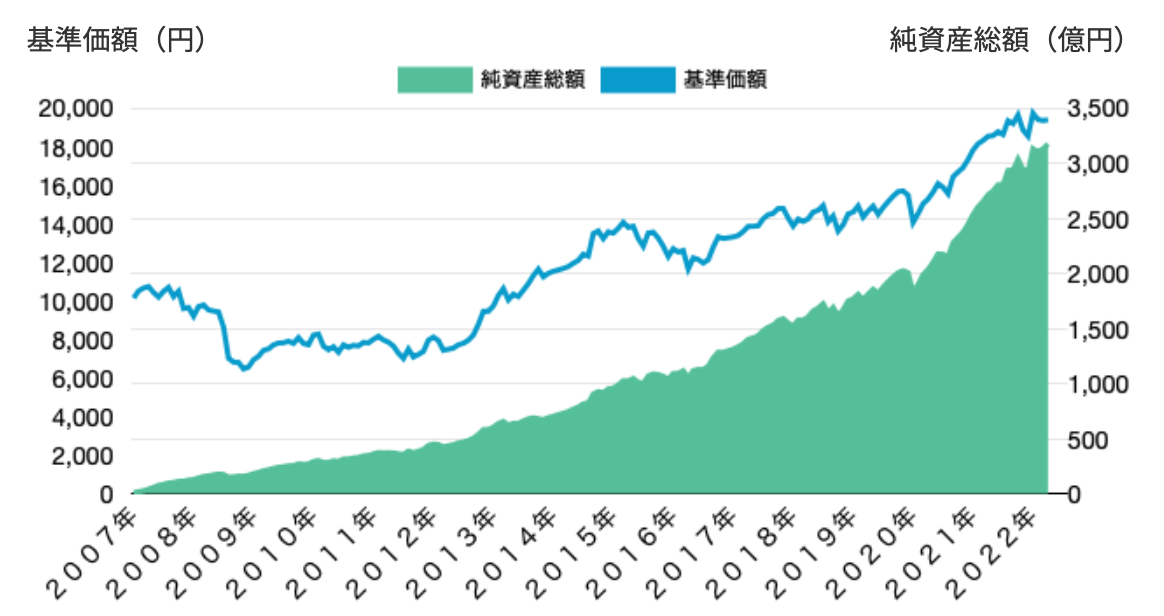

セゾンバンガードグローバルバランスファンドは債券と株式を半分ずつ組み入れています。

以下はセゾンバンガードグローバルバランスファンドの基準価額の推移です。

流石にリーマンショックは被弾していますが、その他の下落局面はあまり被弾せずに上昇していっています。

ただ、年率リターンは4.4%となっています。正直、このリターンでリタイアするというのは難しいですよね。

投資信託よりも適した投資先とは?

ファンドに投資して生活するという観点でいうと投資信託は市場に左右されるので適しているとは言えません。

理想的なチャートは以下の青色のようなファンドではないでしょうか?

安心して投資することができますよね。上記のチャートは世界最大のヘッジファンドであるブリッジウォーターアソシエイツのチャートです。

ヘッジファンドはどのような環境でもリターンを追求していく絶対収益型の投資ファンドです。

ブリッジウォーターのように相場の環境が悪い時もリターンをだすことも目標として運用がなされています。

資産を失うことができない保険会社や年金基金に愛用されています。

ブリッジウォーターの最低出資金額は1000億円と個人投資家は到底手を出すことができません。

しかし、まさにブリッジウォーターのような安定的なリターンを積み重ねている個人投資家にもアクセス可能なヘッジファンドも存在しています。

以下で詳しくまとめているのでご覧いただければと思います。

投資信託の分配金だけで生活する場合の注意点とは?

上記のプランは基準価額の上昇、つまりキャピタルゲインを期待した運用法についてのリスクをお伝えしました

では投資信託の分配金で生活するというプランはどうでしょうか?

基本的な考え方はキャピタルゲインで生活費を賄う場合と同じ

基本的にはキャピタルゲインを取り崩す場合と同じです。

分配金を出すか、出さないかというのは本質的に重要なことではありません。

得られたリターンを分配金としてだすか、分配金として出さずに資産の成長に充てていくかという違いがあるだけです。

確かに長期的な資産形成を目指すのであれば、分配金として拠出しない方が複利効果が大きくなるので有効です。

しかし、取り崩して生活費に充てるのであれば、自分で分配金のように取り崩すか、分配金を投信から受け取るかの違いでしかないのです。

必要な元本は先ほどキャピタルゲイン取り崩しのケースでみた金額と同じになります。

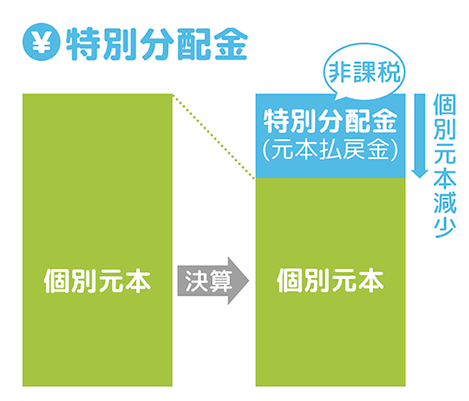

毎月分配型投資信託の特別分配金には要注意

毎月生活費が欲しいというニーズを見透かして組成されている投資信託として毎月分配型投資信託があります。

投資信託の分配金のうち、課税されない分配金のこと。投資信託で分配金が支払われる際、分配落ち後の基準価額が個別元本を下回った場合、下回る部分が「特別分配金」となります。「元本払戻金」ともいいます。特別分配金は税法上元本の払い戻しとして扱われるため非課税となり、個別元本および取得価額から減額することとなっています。

参照:大和証券

一見すると高い利回りの分配金を出している投資信託はいまだに多く存在しています。

たとえば、当ブログでも取り上げているゼウス投信ですね。

年率10%を超える配当金を出し続けた結果、基準価格は以下の通り5分の1になってしまっています。

つまり、高い利回りをだすために元本を取り崩し続けていることを意味しているのです。

→ 【ゼウス投信】配当利回りが高いと評判の新光US-REITオープンを徹底評価!運用実績(利回り)と概要を確認しながら紐解く!

この特別分配金というのは非常にたちの悪い分配金です。

預金から引き出すのは少ないATM手数料で大丈夫です。しかし、特別分配金を出す投信に購入手数料と信託手数料を支払っています。

つまり、手数料を支払って預金を取り崩しているという状況になってしまっているのです。

特別分配金を出していないかどうか、つまり基準価額が減少していないかどうかという観点で最低限投信を選別しましょう。

→ 【証券アナリストブログ】投資信託はおすすめしない!?失敗して地獄をみないために理解すべきこととは?大損する可能性のある投信の特徴も解説!

まとめ

投資信託だけで生活をするとなると2億円以上の元本が必要となってくることがわかりました。

また、非常に高い分配利回りを喧伝している投資信託については特別分配金を警戒する必要があります。

無理な皮算用でリタイアすることを狙わずに。まずは元本を形成することに努めましょう。