今日は、2024年に1,000万円という元手があればどのような投資・資産運用ができるのかについて東大卒証券アナリスト、且つ相場経験10年以上の個人投資家としての観点で詳しく解説していきたいと思います。

最後に現在時点でリスク・リターン別のおすすめポートフォリオについても紹介していこうと思います。

長くなるのでまず結論だけ簡単に述べておきたいと思います。

定期預金については年に0.01%〜数%程度の運用に留まってしまい、充分な利回りを期待することが難しいのが実態です。

2024年からの投資を考えるのであれば、この2つは全く候補にあがりません。

また、日本人の大好きな投資信託については、ほとんどの商品が運用成績で市場平均を越えられていません。

→ 【証券アナリストブログ】投資信託はおすすめしない!?失敗して地獄をみないために理解すべきこととは?大損する可能性のある投信の特徴も解説!

加えて、投資信託自体の数が増え過ぎており、良い投資信託を選ぶのが極めて難しいという現実もあます。

実は、投資信託というのは、資産運用の柱として考え辛い商品と言えます。

結論としては、負けるリスクを極力減らしつつ年に10%以上の利回りを確保したいのであれば主軸としての守りの投資は優良な投資ファンド(ヘッジファンド等)へ預け入れるのが良いでしょう。

その上で、ある程度リターンを狙って行く攻めの投資として一部の優良な新興国株式へ資産を振り分けるのがおすすめです。

2021年までは米国株が絶好調でしたが、2022年以降はすでに失速を開始しました。そして歴史的にこのような状況下では次は新興国のターンが来るのが通常です。

これから細かく解説をしていきますが、先に、おすすめの投資先が知りたい、という方はこちらを参考にして頂ければと思います。

投稿が見つかりません。 投稿が見つかりません。

それでは、順に見ていきましょう。

そもそも資産運用の必要性とは?

まず、各資産運用法についてみていく前に、「そもそも資産運用なんてせず、現金で持っておけば良いのでは?」と思っている方もいるかもしれません。

まずは、前提として資産運用の必要性について話をします。

唐突ですが、「現金」の価値というのは時間と共に下がり続けている、という事実はご存知でしょうか?

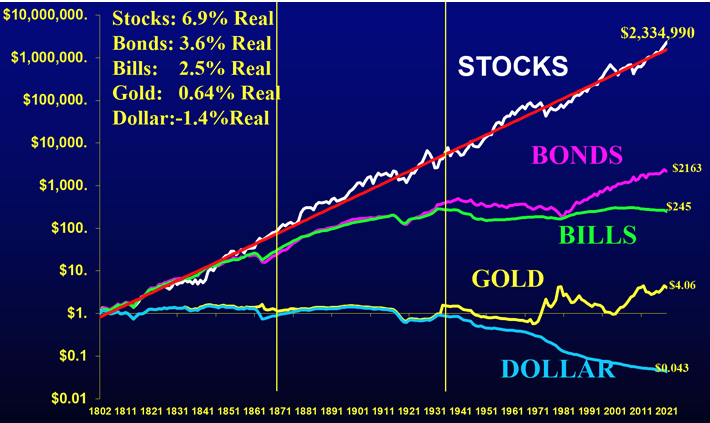

以下のグラフは、1801年時点での1USDというお金の価値が200年を経てどのように変化したかを表すものです。

このグラフをそのまま読み解いていきます。1801年の1USDを現金で保有し続けていた場合、この現金の価値は下がりつづけ2021年時点で17分の1の0.043USDになったということが分かります。

一方、株式として保有していれば、2021年時点で233.4万ドルにまで膨張しているのです。現金で持ってしまっていると大損してしまうことが分かります。(もはや大損の域にないですが)

「現金で持っていると価値が減る」だなんて、意味が分からないかもしれません。日本はしばらくデフレ国家でしたので実感は湧きにくいですが、資産を現金のみで持っていたら近い未来で確実に困ることになります。

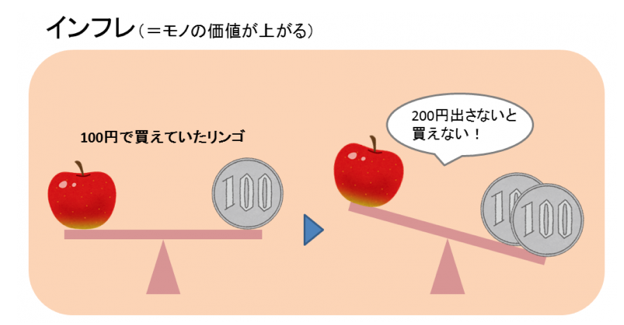

「現金を現金のままで保有していると、その価値が下がってしまう。」という、直感的にイメージし辛い減少は「インフレ」が原因となっています。

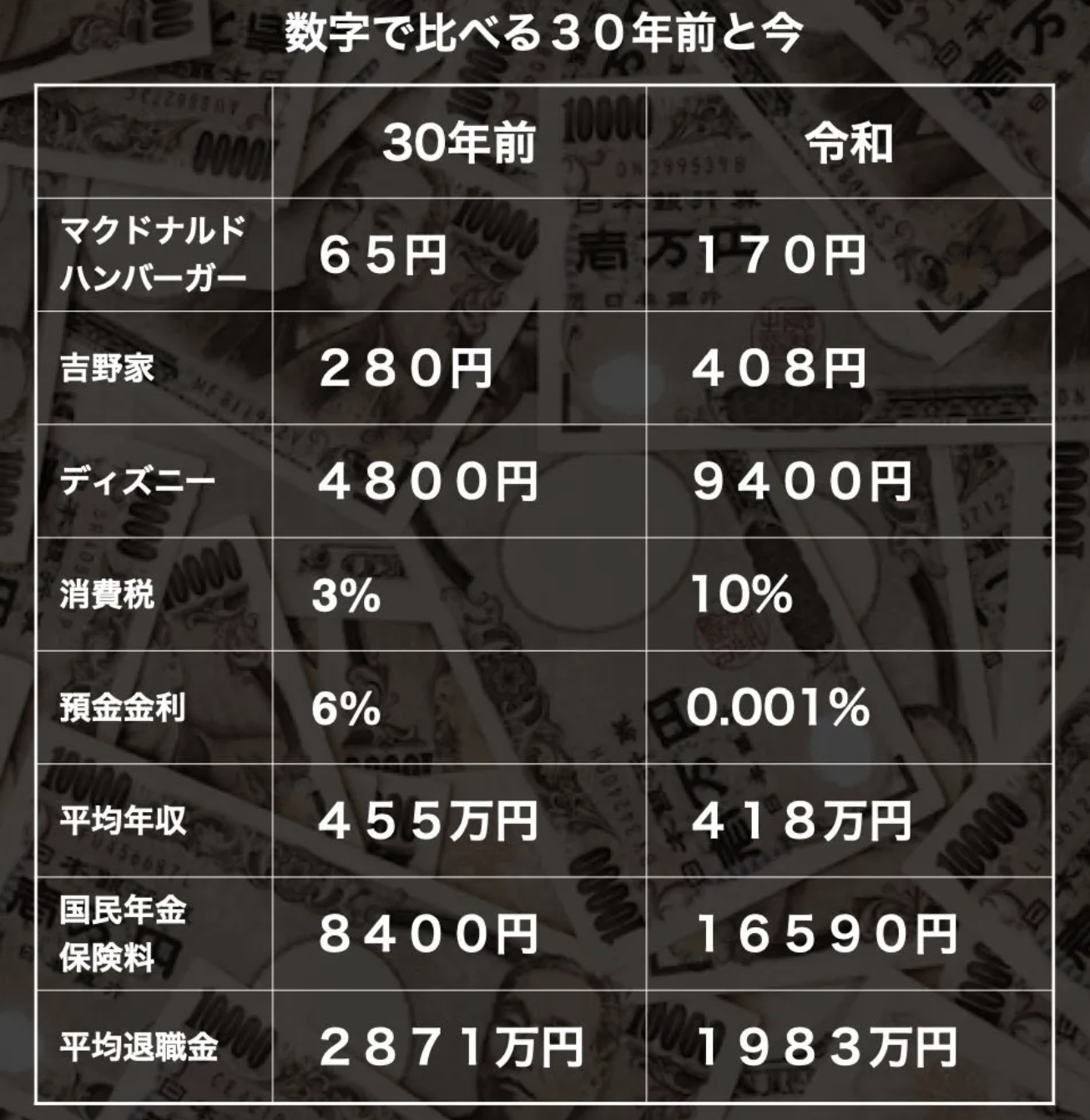

ただ、2024年現在、日本でもインフレを実感している方も多くなってきていると思います。30年前と比べると、凄まじい物価高が続いていることがわかります。

30年前と今の物価の違い

握りしめた1枚のUSD(円)札は放っておいても2枚に増えたりはしませんが、私たちの周りのモノの値段というのはジワジワと上がっていきます。

これにより相対的に1枚のUSD札の価値は下がってしまうのです。「インフレ」とは、モノの価値が上昇することによって、相対的に現金の価値が減少する現象のことを言います。

分かり易くイメージにすると以下の通りです。

日本に関しては、インフレが起きつつも通貨安が進んでいるので、運用をしていなければ近い将来、本当に後悔することになります。

円の大幅な下落

インフレが発生する原因は主に以下の4つでです。

インフレの原因

- 経済発展によって賃金が上昇し人々の購買力上昇によるインフレ(王道のデマンドプル=2022年の米国)

- パンデミックの時のように生産が滞り供給が少なくなる(コストプッシュ=2022年の米国と欧州)

- 通貨価値の下落により輸入物価によるインフレ(2022年の日本)

- 財政破綻で通貨の信用がなくなることにより紙幣価値の希釈化(アルゼンチン等の新興国)

100年というと分かりにくいので、20年という単位で考えてみましょう。1000万円を現金として保有した場合、20年後の価値は現在の約630万円になります。

一方、株式価値は6倍の6000万円~1億2000万円となり現金と株式で10倍の差が発生してしまうのです。

資産運用を行うことが大きな資産形成の為には必要不可欠な点であることを、資本主義の歴史が証明しているのです。

インフレに対する資産防衛策として一般的には金と言われていますが、先ほどの図の通り金の価値は現金価値の下落に見合っておりません。

大原則として、やはり株式投資こそが最も効率的なインフレ防衛策であるとバフェットの氏であるベンジャミングレアムも指摘しております。

色々と大きな枠組みで説明しました。

結論として言いたいことは一つで、「資産運用をせずにボーっとしていると、実はあなたの持っているお金の価値はどんどん減っていきます。」ということです。ですので、お金が貯まったら、株に投資するなり運用のプロに預けたりということを考える必要があるのです。

関連:【2024年以降も対策必須】スタグフレーションに強い資産とは?近年の日本を取り巻く環境から正しい資産運用は何かを考察!

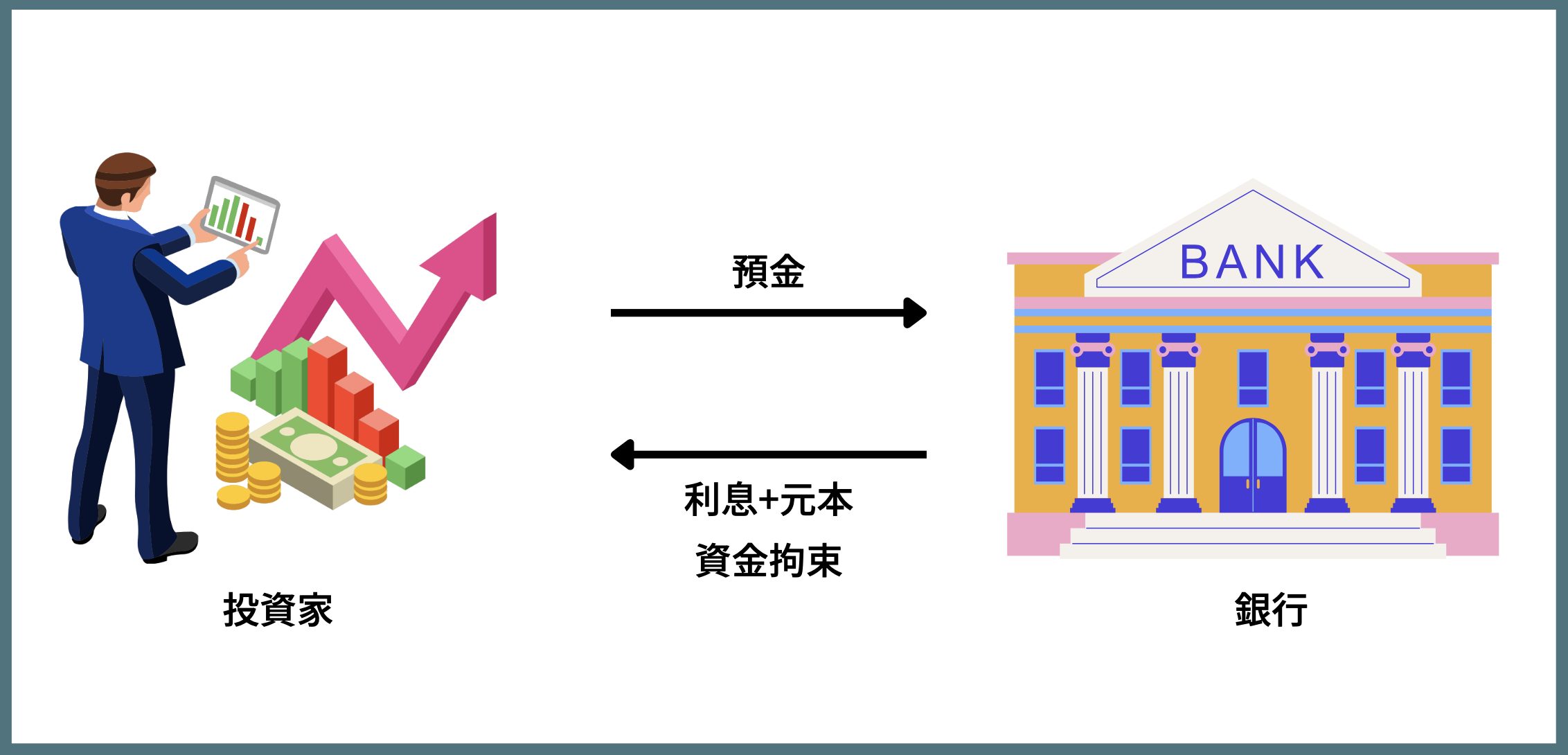

定期預金:利回りが低く実質リターンがマイナス

先程も申し上げた通り現金での保有は一番おすすめ出来ない選択肢ですが、元本保証を重視して定期預金を考えている方もいらっしゃるでしょう。

定期預金というのは、銀行に一定期間の資金拘束をされる代わりに、通常の普通預金より高い利回りを享受できるという手法です。

大手銀行の普通預金で0.001%程度ですが、定期預金だと0.01%程度の利率を貰えます。

またネット銀行を利用することにより、最大0.3%の利回りを確保することが出来ます。

ただし、利率を見て頂けば分かる通り、「運用」と呼ぶには余りにも情けない利回りしか期待できません。

投資の世界では実質リターンという考え方がありまる。実質リターンはインフレ率を加味した上で、どれだけのリターンがるかという数値です。

実質リターンとは?

実質リターン = 名目リターン – インフレ率

インフレというのはお金の価値が減少することを意味します。インフレ率以上のリターンで運用しないと実質的に資産が減っていることになるのです。

2022年の日本のインフレ率は3%でした。0.3%のリターンでは実質リターンは▲2.7%となります。

日常生活で必要となる金額以上に銀行に預けるのはやめた方が良いです。実際、金融の知識のある人はキャッシュをほとんど持っていません。

一応、どうしても銀行を使うという場合には以下がおすすめとなりますので参考にして頂ければと思います。

経営者などは銀行借入をするにあたり、担当者のノルマに付き合う形で粗悪な投資信託や定期預金を一部組むなどあります。

ただ、運用を目的に定期預金をするのは選択肢としては有り得ません。

SBJ銀行:0点

韓国系のSBJ銀行です。定期金利としては破格の最大0.35%の金利を用意しています。

オリックス銀行:0点

次にオリックス銀行ですが、300万円以上となりますが、7年ものでも0.3%の利回りを得ることが出来ます。

更に同行はeダイレクト2週間定期預金というのもあり、わずか2週間で満期が来て、0.05%の金利がいただけます。

2週間預けるだけで、1000万円預けて、5000円返ってきます。2週間預けるだけで、お歳暮くらいは買えますね!

新生銀行:0点

こちらは、定期預金の利率以外のところでメリットを得られる仕組みが用意されている銀行になります。

利率としても、そこまで長い期間いれてなくても3カ月ものの定期金利が0.3%/年率で受け取れます。新規口座開設限定という条件は付きますが。

それよりもはるかにメリットなのが、Tポイントが最大2300ポイント貰えて、コンビニのATM引出手数料が無料という特典です。

然も、24時間365日。結構引き出し手数料もばかにならないので、こうのように見えない利回りも有効といえば有効ですね。

さて、定期預金のまとめとしては、ネット銀行を使うことにより大手銀行より30倍ほどの利回りで運用することが出来ます。

ただし、もう一度言いますが、ほとんど運用としては成り立たないということになります。

因みに0.3%で回すとして、資産を2倍にするのに丁度1000年かかります。平安時代から運用してようやく今2倍にあった、という感じですね。

とてもじゃないですが、インフレ率に勝てません。つまり、保有している資産の価値は下がってしまうのです。

国債:外国債については為替リスクにも十分留意しよう!

次は最初の図で株式の次にリターンを上げている債券について見ていきます。2位といっても220年間で株式の方が1080倍の優れたリターンを上げております。

直近はBonds(債券)もBills(国債)も上昇ペースが鈍化しています。

これは世界的に低金利が定常化しているためです。2022年に関しては米国債は上昇しましたが、結局強い不況が見込まれるので低金利に戻ります。

債券も平均年率3%程度ですが、6.7%の株式と比べると、こんなにも大きな差になってしまうのです。改めて複利の恐ろしさを実感せずにはいられません。

(一番成果をあげている株式についてはやく知りたいという方は、株式欄にご移動下さい。)

債券については、それぞれ特徴の違う、国債と先進国債券と新興国債券にわけて書いていきます。

国債:0点

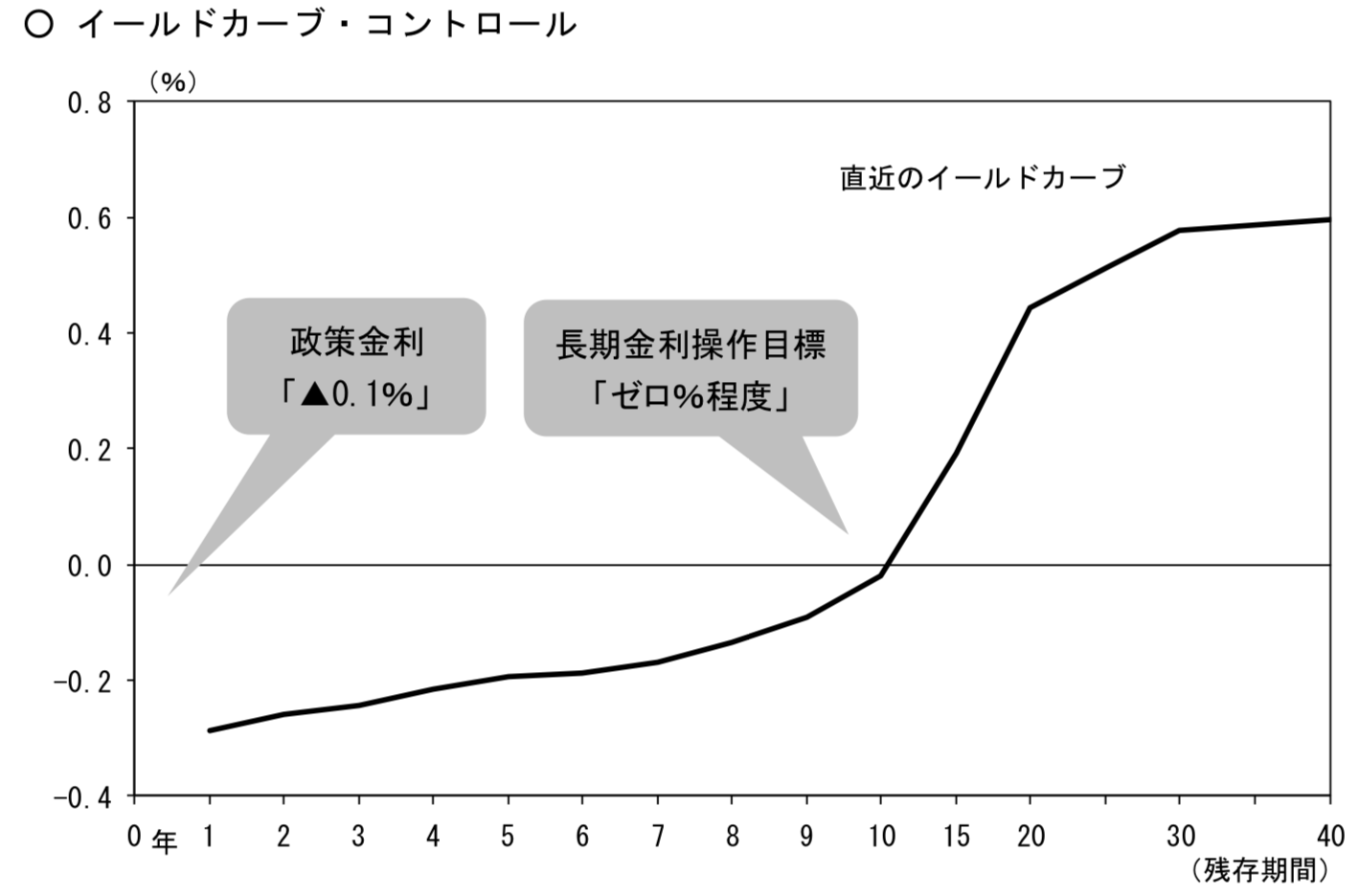

まずは国債投資です。日本国債はご存知の通り、日本の金融政策がYield Curve Controlにより市場では10年債以下はマイナスの金利で取引されています。

→ 国債は儲かるのか?個人向け国債はおすすめできるのか?債券投資で利益を狙う方法をわかりやすく解説!

然しながら、財務省は個人向け国債を国民向けに発行しており、その利回りは0.05%となっています。またメリットとしては、以下が挙げられます。

1年経過後は、換金可能

1万円から投資可能

元本保証

期間の短さと最低投資金額は定期金利よりも良いですが、金利という点でいうと定期預金よりも低く投資商品としての魅力は小さいですね。

ただ利回りが低い国債も一つだけ有効な活用法があります。それは物価連動国債への投資です。

物価が上昇することだけをヘッジしたい資産家の方にとっては有効な選択肢となるでしょう。

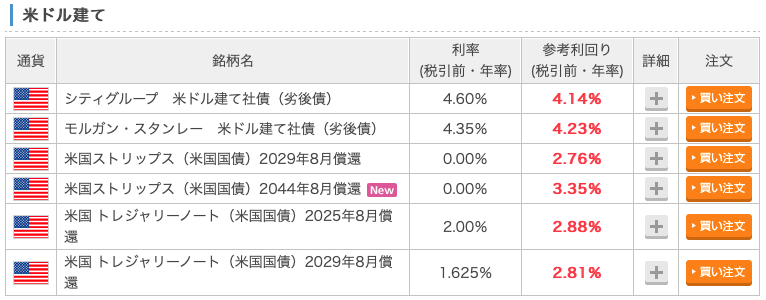

先進国債券:20点

次に先進国の債券投資です。先進国の債券投資については先進国国債投資と社債投資がありますが、楽天証券の外国債券のページを見てみましょう。

今までは米国の債券はある程度魅力的な選択肢でした。しかし、2020年のコロナショッックを受けて環境が一転しました。

1.5年ほど殆どゼロ金利でしたが、大規模な金融緩和とばら撒きの影響で米国では40年ぶりの高いインフレが発生しています。

そこでインフレをさますために中央銀行であるFRBは急速に利上げを実施しています。

結果として長期金利は上昇し、10年債で3%程度のリターンを狙える水準になってきています。

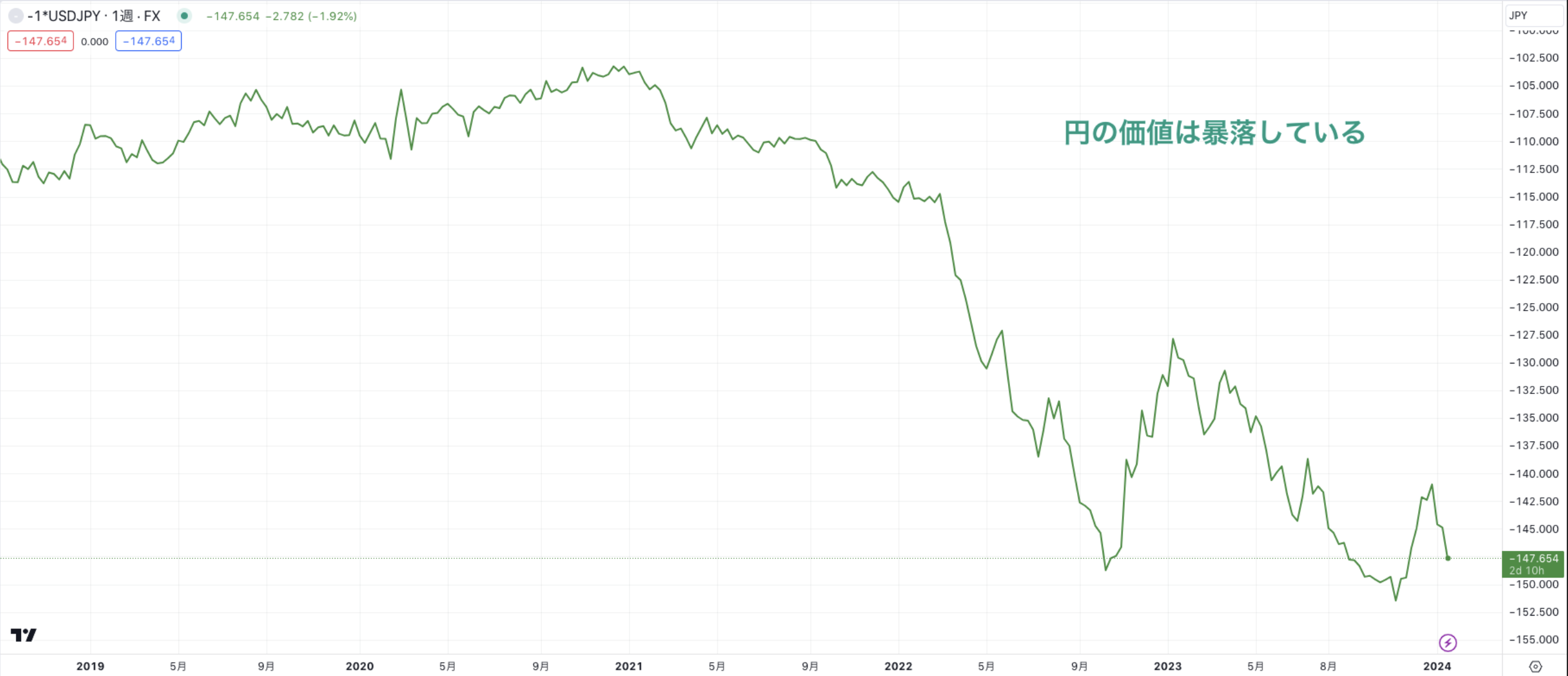

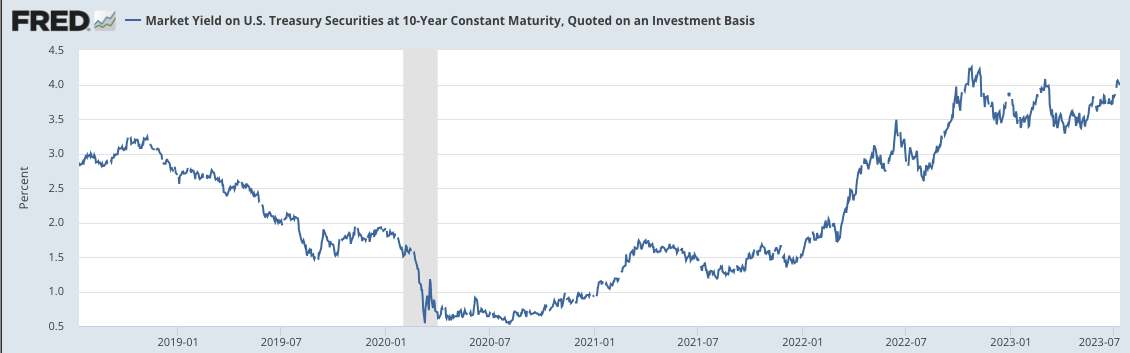

しかし、注意しなければいけないのはドル建だということです。投資した時点から円安に傾けばリターンが増加しますが、円高となればリターンは減少します。

2022年、2023年はドル円は115円から152円まで上昇した結果、130円まで下落、そしてリバウンドしました。金利が高いという理由で152円の時に米国債を購入する場合、ドル円下落による損失の方が大きくなるのです。今後米国で不況、もしくは日本の景気が回復することがあれば、通貨は円高に向かいます。

ドル円レートの推移

このドル円の上昇は日米の長期金利差の拡大によってもたらされました。しかし、現在景気が腰折れし始めており長期金利が天井を打ち始めている傾向が出てきています。

2024年1月現在148円の水準は、まだまだ円安の水準です。日米金利差が本格的に縮小するのはここからです。つまり、ここからは円高になる可能性が高まってきているのです。

現在、投資したところでドル建の利息よりも為替レートによる損失の方が大きくなり、旨味は少ないとみるべき段階にきているのです。

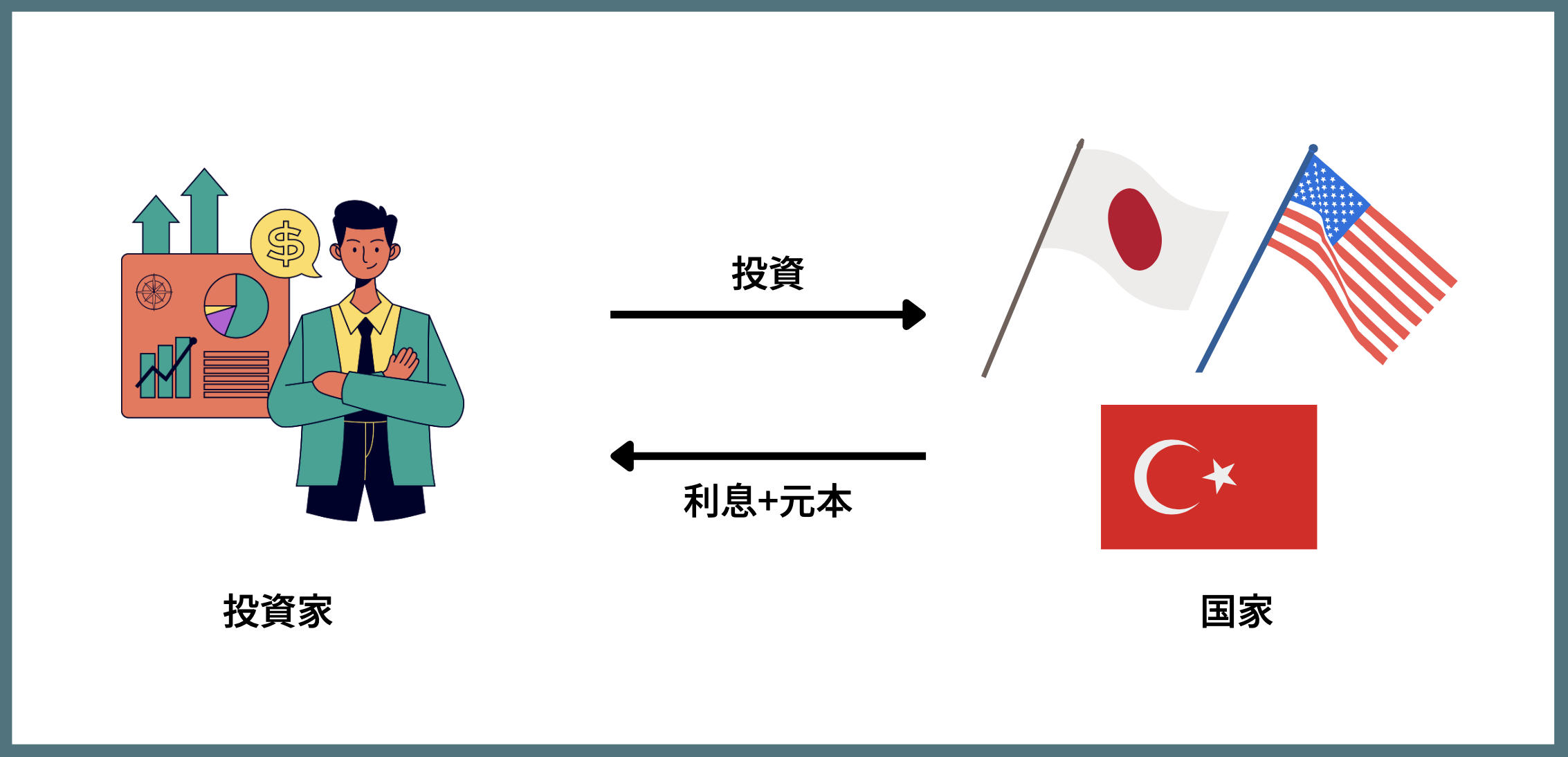

新興国債券:20点

次に新興国債券ですが、債券投資であるにも関わらず、以下のように高利回りを見込むことが出来ます。

メキシコペソ建の債券に至っては10%近い利回りとなっています。

然し注意しなければいけないのはトルコリラ建というところです。つまり新興国通貨建の利回りとなっているところです。

新興国通貨は流動性が低く、値動きが非常に激しいです。

仮に債券で利回りが10%でても、為替で30%の下落となれば、最終的な損益はマイナス20%となってしまいます。

下は参考までにトルコリラ/円のチャートです。如何に激しい変動率かご理解いただけたと思います。もはや新興国債券投資は投機の域といえるでしょう。

社債:発行元の信用リスクに注意しよう!リスクに対してリターンは見合っているのか?

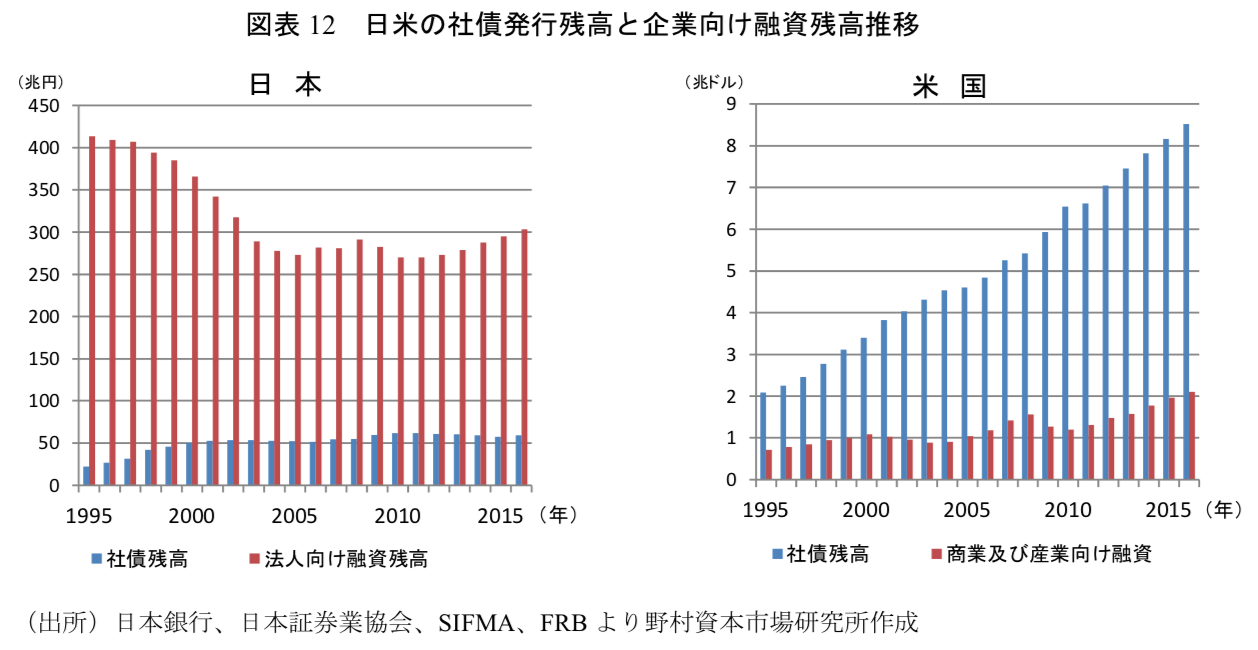

さきほどの国債は国が資金を調達する手法でしたが、社債は株式会社が投資家から資金を調達する手法です。

米国では一般的な資金調達手段となっていますが、日本ではいまだに社債より銀行からの融資による調達が主流となっています。

日本で頻繁に社債を発行している代表的な企業は「ソフトバンクグループ」と「楽天グループ」が挙げられます。

ソフトバンクグループは皆さんがイメージする通信会社「ソフトバンク」の親会社です。

ソフトバンクグループは孫正義氏が率いており、世界の若いテクノロジー企業に投資をするベンチャーキャピタルとしての性格を備えています。

2021年までは世界的なテクノロジー企業の株価上昇で利益を伸ばしてきましたが、2022年以降の下落により巨額赤字を垂れ流しています。

この状況が続けば最悪、倒産となる可能性もあります。一方で得られるリターンは税後で2%とリスクに見合わない低いリターンとなっています。

ソフトバンク側としては低い利息で資金が調達できる手段となっています。

→ 【ブログ更新】毎回売り切れで評判のソフトバンクグループの社債(劣後債)は危険!?投資して大丈夫?

楽天グループはいわずとしれた三木谷氏が率いる企業グループです。

近年新しく参入した通信事業で大きな損失を出し、自転車操業状態となっており資金調達のために2022年から頻繁に社債を発行しています。

日本だけでなく海外でも社債を発行していますが10%を超える利回りで募集しています。

既に格付け期間からは投機的な水準と評価されており10%を超える利回りがないと海外の投資家からの出資は受けられなくなっているのです。

しかし、日本で発行する時は3.3%という低い利回りでの発行になっており、同じくリスクに対してリターンが見合わない状態となっています。

→ 危険?評判の楽天モバイル債と楽天カードマン債はリスクが高く買うべきか?倒産のリスク等のデメリットを含めて徹底評価!

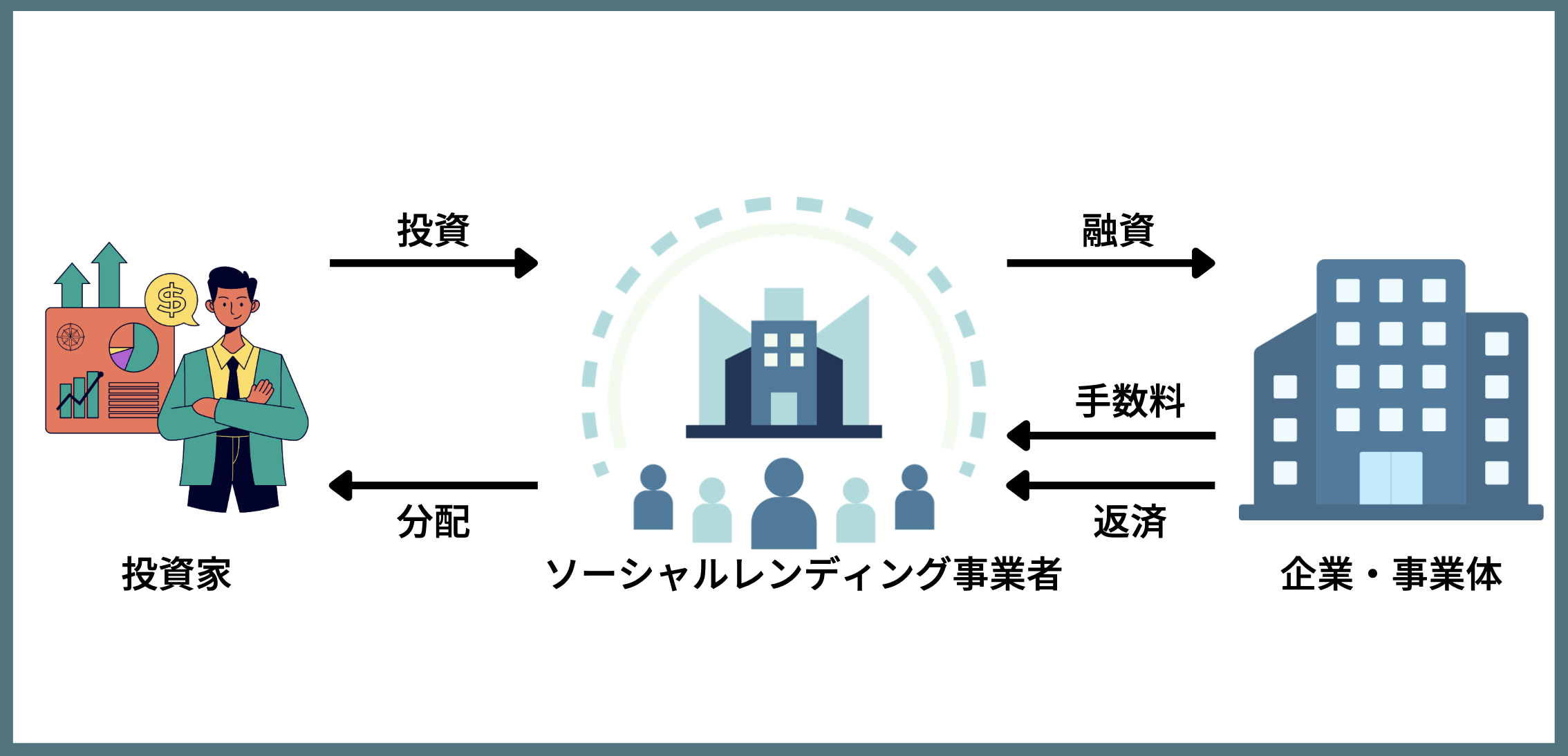

ソーシャルレンディング:貸し倒れリスクと投資可能額に留意しよう!

社債の代わりに近年、日本で隆盛しているのがソーシャルレンディングです。ソーシャルレンディングはインターネットを通じて投資家から資金を集める仕組みです。

インターネットを通じて募集するかどうかという点以外は、個人投資家向け社債とほぼ同じですね。FUNDSが募集しているような上場企業が募集している社債は1%-2%の利回りと通常の社債と同水準のレベルになっています。

一方で、社債が発行できないリスクの高い企業や事業に対しても資金を募っています。

10%近い利回りを謳う案件の貸し倒れリスクは非常に高くなっています。以下は大手のmaneoの案件ですが大量の延滞と貸し倒れが発生しています。

貸し倒れとなると最悪、元本の殆どを失うことになります。

参照:maneo

→ 大損する?おすすめしない?話題のソーシャルレンディングとは何かをブログで解説

魅力的な投資対象となるのは5%程度の利回りが狙える案件です。例えばクラウドバンクが募集している太陽光発電案件などです。

参照:クラウドバンク

4540名の申し込みがあって、518名しか当選していないので倍率は約9倍となります。

また2億6000万円の申し込みに対して518名が申し込んでいるので1人あたりの平均出資額は約50万円と少額になります。

更にうんっよう期間は僅か2ヶ月なので、50万円で当選したとしてもリターンは僅か4000円となります。

まともな金額を資産運用することはできないという難点があるのです。

株式投資:投資の王道!株式投資の中で魅力的な選択肢とは?

次にいよいよ投資の王道の株式投資です。投資の方法についてはいくつかありますので順に説明していきます。

2022年から続く軟調な展開が継続すると予想されるインデックス投資:50点

インデックスとは米ダウ平均や日経平均株価等の指数のことを指します。

つまりインデックスへの投資というのは、簡単に言うと、市場自体に対して投資するということを意味します。

(具体的な投資方法としては、ETFと言った特定の指数を反映した商品があるのでそれらを購入する形になります。例えば、“日経225連動型上場投資信託” 等々。)

さて、日経平均ときくと30年間ぱっとしないというイメージがあります。

しかし、日経平均は実際の価値に対して1980年代後半からのバブルで実態から大きく乖離した水準まで急騰してしまいました。

その後遺症で苦しんでいます。

しかし、日本企業の収益は当時を既に上回っており順調に成長すれば正しいバリュエーションの元、過去最高値を更新する日もいつかくるでしょう。

ただし、市場自体でみるとやはりこれまでのアメリカの成長は素晴らしいものがあります。

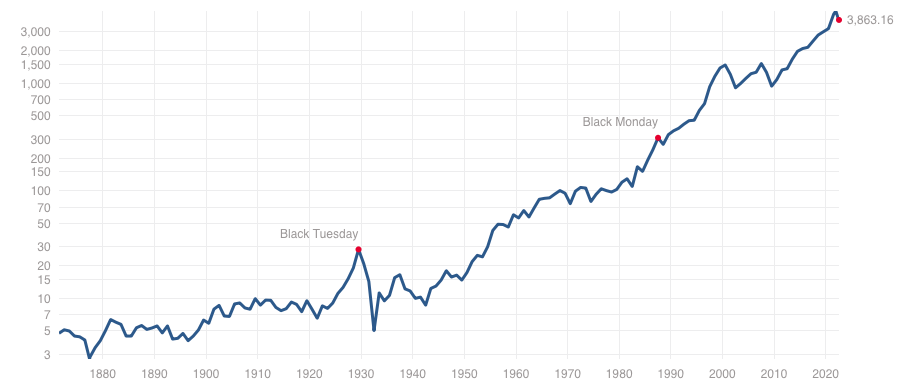

以下の、米S&P500指数の綺麗なチャートを見て下さい。1880年からの130年間の長期平均は年率6.4%という数値を記録しています。

縦軸に注目してください。これは対数軸というもので、このグラフが右肩上がりということは一定の成長率で株価が上昇していっていることを意味します。

米国の株式市場は歴史が深く、株価が適正地に保たれやすいのでこのような綺麗な形で企業業績の拡大と共に上昇していっているのです。

今後まだまだ世界経済が拡大すると共に、米国は先進国で唯一人口が増え続けるので内需も拡大していきます。日本と違ってうらやましいですね。

この為、技術的なイノベーション、世界経済、内需の拡大という面からも、この傾向は継続していくことが見込まれます。

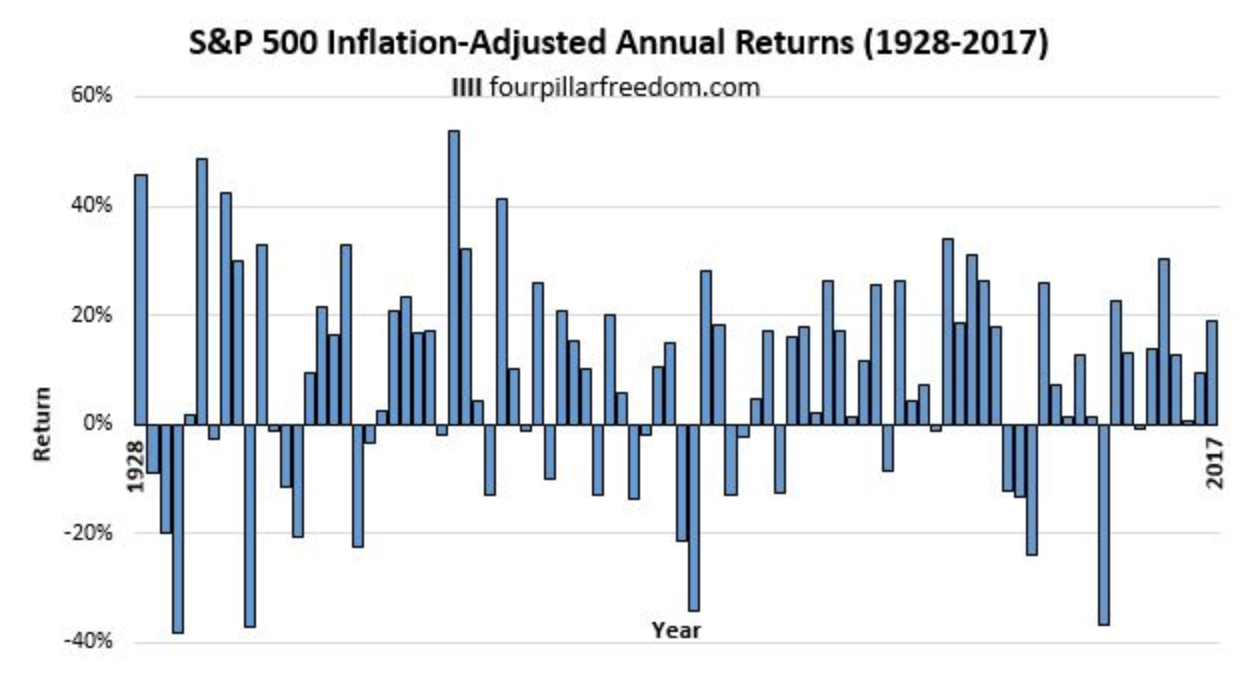

ただ、インデックス投資には注意すべき点があります。それは度々暴落を経験することです。以下は1928年からのS&P500指数の各年度のリターンです。

時々20%-40%の暴落を経験しています。

投資するタイミングが良ければ問題ないのですが、残念ながらタイミングが悪いと10年間の平均リターンがマイナスになることもあります。

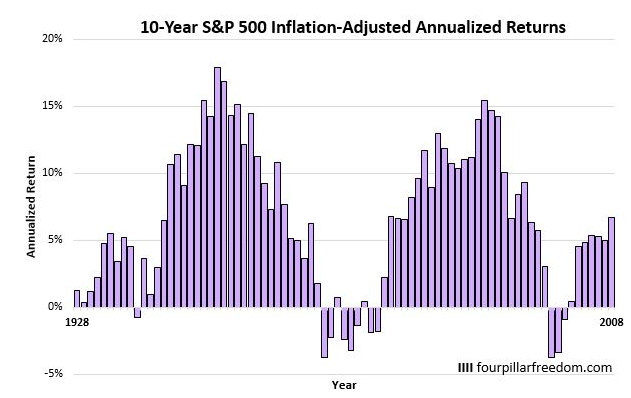

以下は1928年からの10年平均リターンをプロットしたものです。1928年の棒グラフは1928年から1937年までの10年間の年率平均リターンを表したものです。

タイミングが悪いと年率平均▲4%となる年もあるのです。10年間で資産が半分程度になる可能性もあるということですね。

そして、以下直近の30年のS&P500指数のリターンをご覧ください。

1990年代に上昇して、2000年代は停滞して、2010年代から2021年まで急騰していました。良い時期と悪い時期は今後に訪れるのです。

2010年代から2021年までの急騰は中央銀行の金融緩和による影響です。

しかし、現在高いインフレなどの副作用をもたらし、日本以外の先進国中央銀行は金融引き締めに転じ株価が下落に転じています。

ここからは今までのように一本調子に上昇するよりは、むしろ停滞又は下落する可能性が高まっています。

また、急激に円安が進展している現時点から投資をすると、円高になった時に株価の下落と円高のダブルパンチを食らって資産が半分以下になる可能性もあります。

今までよかったからという理由でインデックスに無思考に全額投資するのは得策とはいえません。

インデックス投資にもタイミングというものが非常に重要になってくるのです。

ちなみにITバブル崩壊後に米国インデックス×円高(90円台)を運よく仕込むことができた日本人投資家も7年後のリーマンショックで「米国株暴落×円高(その後東日本大震災などで70円台)」などで相当な地獄を見てきています。

当然、2020年の異次元バブルまで20年間積立を続けてきた人は大成功を収めたわけです。

しかし、その異次元バブルが来なければ20年間リターンはほぼ無しという厳しい人生となってしまっていたのです。

つまりインデックス投資とは10年単位だと「運任せ」に近い運用だと筆者は思っています。

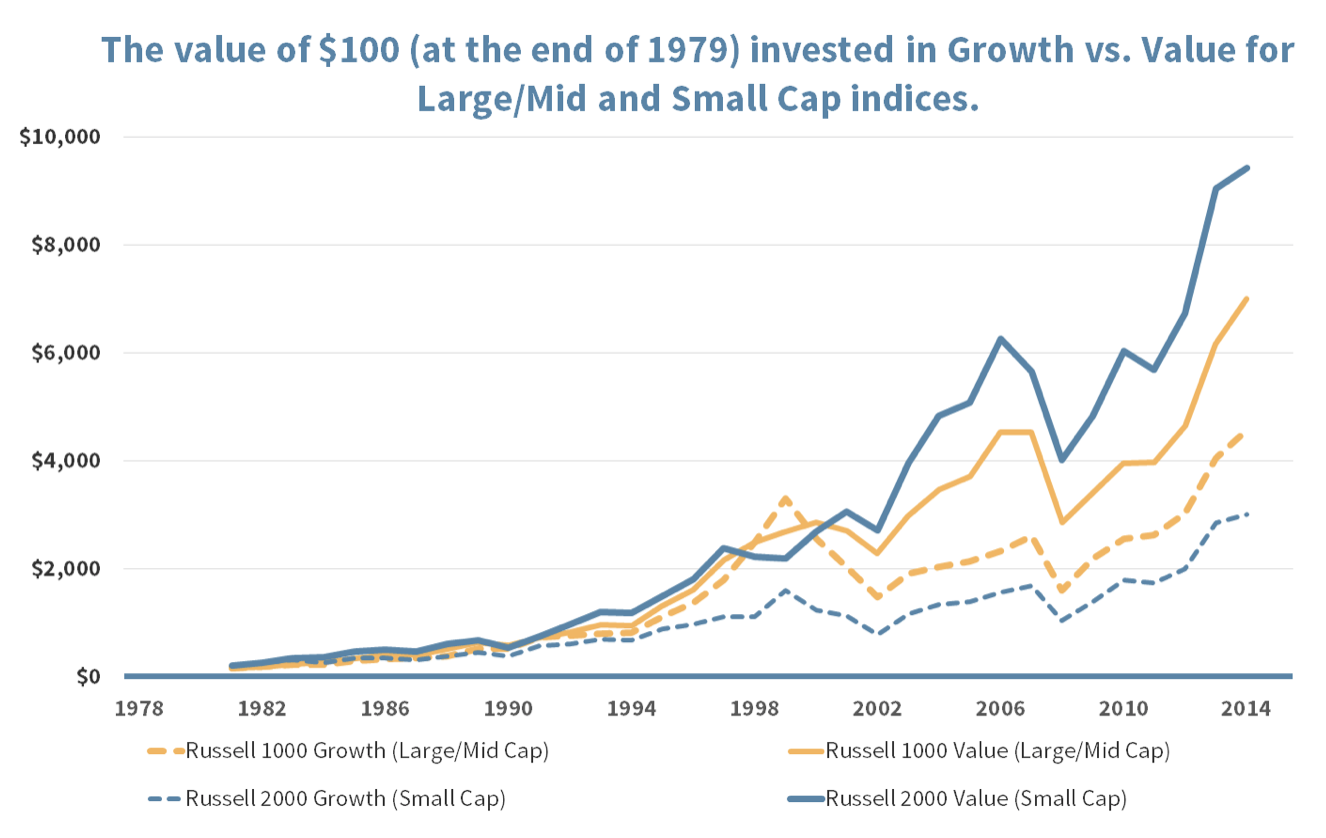

伝統的で本格的なバリュー株投資:90点

次に株式投資の手法として挙げられるのが、バリュー株投資です。

これは伝統的な手法で、ウォーレンバフェットの師であるベンジャミン・グレアム氏によって開発された王道ともいえる投資手法です。

100年程の歴史を誇りながら未だ色褪せない王道の株式投資手法となります。

バリュー株投資は値下りリスクを極力抑える投資手法で、上手く投資することにより年率10%程度の利回りを継続して享受することが出来ます。

実際以下の図を見てください。

バリュー株投資とグロース株投資のリターンの比較となります。

リターンは以下の順番になっています。

- 小型バリュー株

- 大型バリュー株

- 小型グロース株

- 大型グロース株

→ バリュー株投資とグロース株投資はどっちが魅力的!?見分け方や違いを含めて徹底比較。

これを見て頂ければ分かるのですが、バリュー株投資はグロース株や市場平均に対して長年にわたり良好な成績を残しているのです。

この点は1970年にバリュー株投資の父と呼ばれるベンジャミン・グレアム氏によって書かれた「賢明なる投資家」の中でも言及されおります。

私は、自身の資産を運用する際に、このようなバリュー株を専門的に扱っているファンドへ投資するのが最も良い選択だと考えております。

例えば、以下の私のおすすめするランキング内のファンドのいくつかは「バリュー株」を扱うファンドに当たります。

なぜ個人でバリュー株を持つのではなく、バリュー株を扱うファンドへ預け入れる方が良いのか。

これからこの理由を説明する為、まずバリュー株の理論を説明した後に、その欠点と克服方法についても詳しく解説します。

補足①:バリュー株が良い理由

ここから、やや込み入った理論的な話になります。専門的な計算方法も出てきますので、読むのがめんどくさいという人は読み飛ばして下さい!!

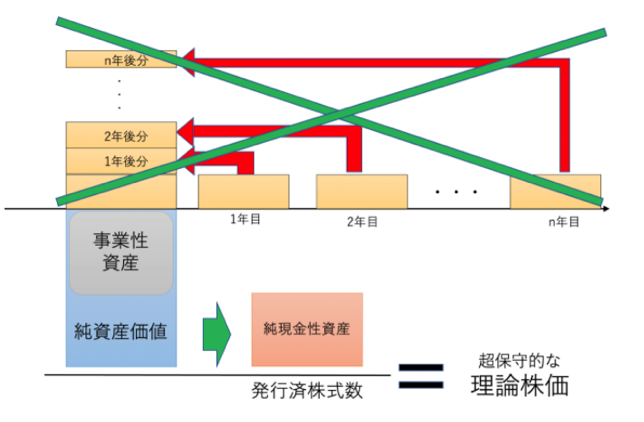

まず、株価には理論値というものが存在します。

株式の理論株価は以下の式で表されます。

理論株価とは?

理論株価

=

(①純資産価値 + ②今後の事業価値の現在価値)

÷

③発行済株式数

このうち、② の今後の事業価値は人によって算出の方法が異なります。成長率を何%におくか資本収益率を何%におくかといったように様々な仮説が必要になってきます。

フェルミ推定のような感じで、不確かな数値しか算出できないということですね。

また①の純資産価値の中にも確かなものと不確かなものが存在しています。

これを除いた保守的な純資産価値を③発行済株式数で割ることにより算出された超保守的理論株価が実際の株価よりも高い銘柄に投資します。

上記の条件を満たす銘柄をバリュー株投資の父であるベンジャミングレアムはネットネット株と命名しています。

ネットネット株については以下で詳しくお伝えしていますので興味のある方はご覧いただければと思います。

→ BMキャピタルの過去組み入れ銘柄「上原成商事」を紹介!理論に基づくネットネット株投資とアクティビスト戦略の組み合わせ事例を解説。

補足②:バリュー株の欠点と克服法

そもそも、全ての株価が専門家によりしっかりと分析されれば、超保守的な理論株価が時価総額より低い価格で放置されることはありません。

しかし、日本株は3000社以上が上場しており、中には時価総額が低い銘柄が多数存在しています。証券会社のアナリストも時価総額の大きな銘柄しか分析しません。

更に、ネットネット株は東証第二部や地方証券取引所に上場され、IRが日本語のみの企業が多いです。つまり外国人投資家も分析しようにも出来ないのです。

このように誰からも確りと分析されないことにより、理論値から圧倒的に割安な水準で放置されるという事象が発生するのです。これはマーケットの歪みですね。

市場は効率的であるという仮説がありますが、小型株に関しては全く効率的ではないのです。

しかし、このような割安なバリュー株には、投資対象として見たときの難点があります。

それは、このように誰からも分析されない状況がずっと続くことにより、下がらないけど上がらない株になってしまうことです。

このリスクを回避する為には、何か大きなことが発表されると予測するか、大株主として経営に入り込み株価向上策を実行させるしかりません。

前者は最早運否天賦です。しかし、後者は能動的に実行することができます。

資金力を持ったバリュー株投資を行っているファンドが該当企業の株式を買い占め、経営改善策や自己株買をすすめることによりIRで発表され市場の注目を集め一気に上昇していくことは出来ます。

要は、ファンドに大株主として、今後の事業価値の上昇と③市場に流通している株式の減少を通じて、理論株価を更に引き上げてもらおうということです。

このような動きをするファンドを、アクティビスト型ファンドといいます。

会社に直接的に働きかけて、株主としての権利を行使しながら、能動的に投資先の株価をあげていく投資ファンドです。

補足3:バリュー株を扱う投資ファンド

さて、複雑な説明になりましたがついてこれましたでしょうか。ここまでの説明を、非常に簡単にまとめます。

- バリュー株とは、割安な状態で放置された銘柄である

- バリュー株は、資産的な裏付けがあるため株価が下がりにくい。しかし、他の投資家に発見されない限り上がらない。

- 個人でバリュー株を持ってもあまり意味はない。ファンドとして保有することで、能動的に株価を上げることが可能。

さて、このように、バリュー株を扱いながらアクティビスト的に動いている優良な投資ファンドというのは、国内にはいくつかあります。こ

れらは公募として人を集めず、私募で客を集める、「ヘッジファンド」という形態をとっていることが多いです。

こういったファンドは、証券会社や銀行の窓口で接触することは出来ないので投資をするためには、自ら問い合わせをして能動的にファンドの実態を確認していく必要があります。

私の個人的におすすめの投資先はBMキャピタルです。

BMキャピタルは忠実にバリュー株投資を実行しながらアクティビスト投資も組み合わせています。

結果として以下のような輝かしい成績を残しています。

- 過去10年、半年ベースでマイナスの成績はなし

- 年率平均して10%のリターンを安定して継続

以下で詳しくお伝えしていますのでご覧いただければと思います。

グロース株:30点

次はグロース株投資です。グロース株投資というのは、バリュー株投資と違い、成長が見込まれる株に投資をする手法です。

また、少し専門的な話になります。

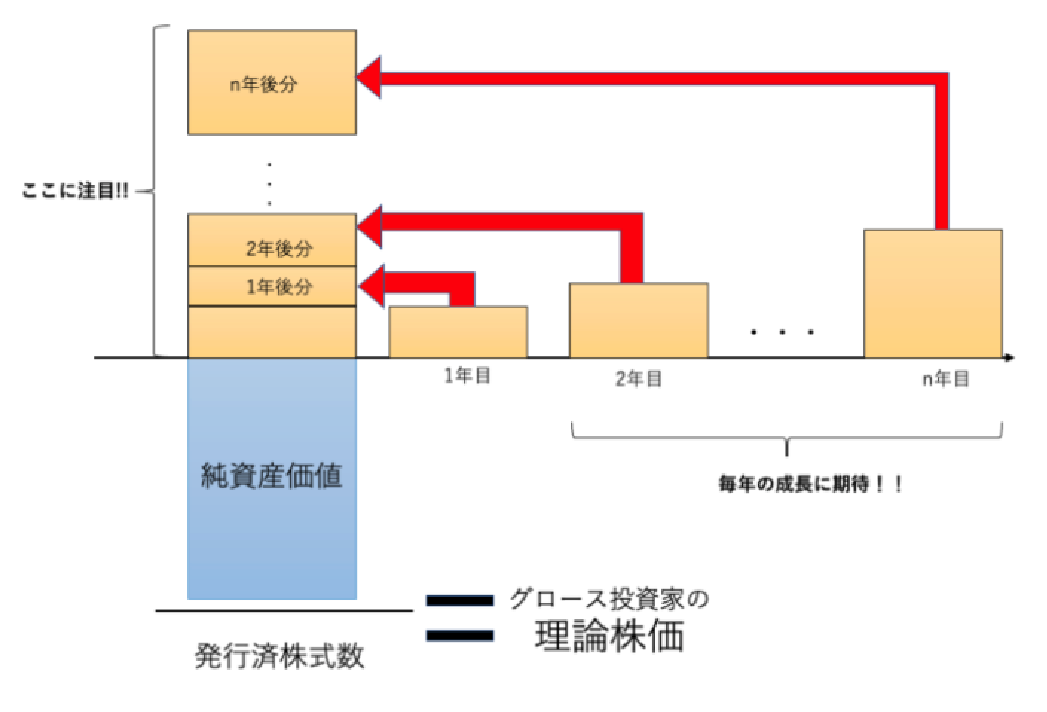

理論株価とは?

理論株価

=

(①純資産価値 + ②今後の事業価値の現在価値)

÷

③発行済株式数

バリュー株が「①純資産価値」に着目したのに比して、グロース株投資が着目するのは「②今後の事業価値」です。

先程申し上げました通り、まず今後の事業価値は成長率や資本収益率に仮定をおきます。

更に今後の該当企業のビジネス環境がどうなっていくかまでも見通さなければいけません。

かなり見通すのが難しい投資手法となります。

グロース株投資は確りとした目利きがあるのであれば、高い利回りを取得することが出来ます。

しかし、銘柄選択を誤ってしまうと大きな下落を蒙るリスクが高い投資手法といえます。

バリュー株投資が、低リスク中リターンとすると、グロース株投資は高リスク高リターン場合によっては高リスク中リターンといったところです。

そして、グロース株は金利上昇に弱いという性格もあります。

結果的にグロース株の比率が大きい日本のマザーズや米国のナスダック総合指数は2021年後半からの世界的な金利上昇の煽りを受けて暴落しています。

【マザーズ総合指数】

【ナスダック総合指数】

そもそも金利が上昇しているのは世界中でインフレが発生しており、主要な中央銀行が金利を引き上げてインフレを抑え込もうと躍起になっているからです。

2024年の現在になってもインフレ率はおさまる兆しをみせず、FRBやECBなどの欧米の中央銀行は引き締めをつづける姿勢を明確にしています。

しばらくはグロース株には手を出さない方がよいでしょう。

バークシャー・ハサウェイ株への投資:50点

いわずとしれた投資界の帝王バフェット氏の運営している投資会社です。

巨人の肩に乗っかってしまおうという手法です。バフェット氏の運営している会社であるバークシャー・ハサウェイ株を買ってしまおうということです。

因みに上記がバークシャー・ハサウェイ株の超長期チャートです。

如何でしょう。リーマンショック等各金融危機で下落する局面もありますが非常に綺麗な右肩あがりですね。

年率にすると20%という驚異的な数値を叩きだしています。

バークシャー・ハサウェイ株は楽天証券やSBI証券でも購入可能になります。ただ、1株418,349ドルとなっています。つまり約5000万円が必要となります。

また、直近はグロース株投資の比率が高くなっており、直近大きく下落しています。どちらかというとグロース株ファンドの様相を呈しているのです。

さらにバークシャー特有のリスクもあります。バフェット氏と共同経営者のマンガー氏の健康問題です。バフェット氏は既に御年91歳、マンガー氏に至っては御年95歳です。いつ何が起きてもおかしくない状況です。

然も、バフェット氏は大のコカコーラとマクドナルド好きということで非常に健康が気がかりです。心から保有銘柄の商品を愛しているのはいいのですが、お体には気を付けて頂きたいところです。

仮にバフェット氏並びに共同経営者のマンガー氏の身に何かあろうものなら、二人の見識で成り立っているバークシャー株は大幅に下落することとなるでしょう。

そのリスクは頭に置きながら投資に臨むことをおすすめします。ちなみに、運用の主担当は後継者にすでに任せているみたいで、バフェット全盛期の運用を期待するのは少し厳しいかもしれません。

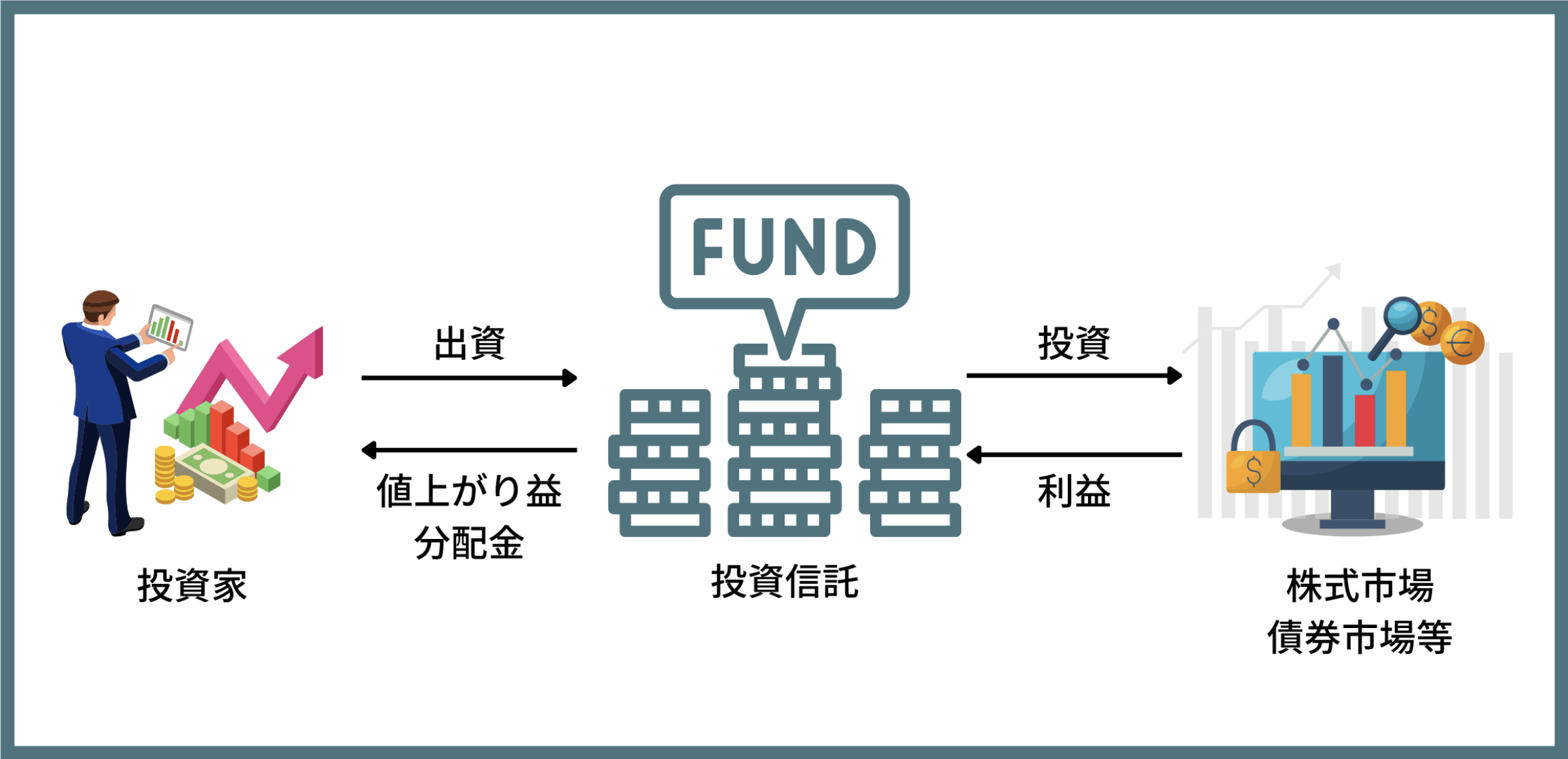

投資ファンド (投資信託/ヘッジファンド):どのようなプロに預けるのがよいのか?

銀行、債券、日本株、海外株と見てきましたが、最後は投資ファンドという切り口から、投資先としての魅力を考察をします。

新興国株式のところでは少し触れましたが、投資ファンドというのは運用のプロに、銘柄選択を委託するという方法です。

顧客の立場からすると「もう手数料払ってお任せするので、勝手に良さそうなところに投資して下さい」というスタンスになります。

結論としては、私は優れた投資ファンドに資金を預けるのが最も賢い資産運用のやり方だと考えています。

理由は、素人が中途半端な知識で運用しても、長期的に勝ち続けることはまず不可能だからです。

株にしろ債券にしろ、それぞれのフィールドにはそれぞれの世界で何十年も戦っている、トレーディングのプロがいます。

彼らは詳細に企業を分析し、詳細に国を分析し、常に非常に高いレベルでの売り買いを選択しています。

金融市場というのはこういったプロと、二流週刊誌の情報を元に株を買うド素人が共存している非常に歪な空間なのです。

偶然保有銘柄が上がることはあっても、素人がにわかの知識で長期的に(例えば30-40年間)勝ち続けることは、まず有り得ません。

逆に言えば、プロが勝てるのはこういった素人を常にカモに出来るからです。

ただ、金融のプロと言ってもこれまたピンキリで、運用自体を委託する投資ファンドの種類によって投資家の勝率は大きく変わってしまいます。

投資信託、独立系投信、ヘッジファンドを、それぞれ見ていきましょう。

質が悪く金融庁も問題視する投資信託:20点

まずは投資信託です。世界広しとはいえ、日本ほど投資信託が流行っている国は無いでしょう。

なんと、日本には現在6,000本を越える投資信託が存在しているそうです。

市場平均に連動する商品から、ニッチな市場に集中的に投資するものまで、様々です。

証券会社の勧められるままに何となく投資信託を持っているというパターンをよく見ますが、基本的に投資信託は金融商品として全く魅力的ではありません。

理由は以下の点に収束します。

ポイント

- そもそも、90%近い投資信託が、運用収益で市場平均を上回っていない。

- 無数にある投資信託から、上がる商品を選ぶのは容易ではない。実質、運試しのような状態になっている。

- 投資信託の販売員(証券会社の営業マンなど)は、投資信託を買った客がそのあとちゃんと儲かるかどうかは関係がなく、販売員はとにかく数を売ることで手数料を手に入れるビジネスモデルなので、彼らの話には全く信憑性がない。

- 実際、投資信託の営業マンで自分の資産を投資信託で運用しているという人はほとんどいない。

- 投資信託を組成しているアセットマネジメント会社も、収益モデルとして預かり資産に対して固定の手数料を貰っているだけなので、彼らとしても「値上がりする」商品をつくるインセンティブがない。

- そして、投資信託を組成し、その銘柄選択に責任を持つファンドマネージャーは、ただのサラリーマンであり、投資家としての能力も低い。勿論給料は固定給で、良い投資をする意欲はゼロ。

- 結果的に、「全く上がる見込みがないがとにかくキャッチーで売れそうな投資信託」が大量に生産されることになっている。それを、知識のない客が買うという構図。

これだけ低レベルな投資信託がはびこり国民に浸透してしまっているのは日本の金融リテラシーの低さの現れとも言えるでしょう。

実際、ある程度の資産を保有している資産家や、金融・投資に関しての知見のある人達は自分の資金を投資信託で運用するということは、まずありません。

投資信託の商品としての質の悪さについては他の記事でも詳しく纏めているので、時間のある方は是非ご覧頂ければと思います。

→ 【証券アナリストブログ】投資信託はおすすめしない!?失敗して地獄をみないために理解すべきこととは?大損する可能性のある投信の特徴も解説!

独立系投信:45点

独立系投信、という言い方は聞き慣れないかもしれませんが、これは大手の系列に属さない投資信託のことです。

有名なところでは、ひふみ投信、鎌倉投信、さわかみ投信、セゾン投信、ユニオン投信、ありがとう投信といったところでしょうか。

これらの独立系投信は、一般的に証券会社や銀行で販売されている商品とは違い、ある程度有名なファンドマネージャーが、それぞれに独自の運用を行っています。

大抵のファンドマネージャーは有名なトレーダーを経て独立していますので、その意味では、ただの投資信託よりは運用先として期待が持てます。

しかし、では手放しでおすすめが出来るかと言うと、運用成績としては物足りないところが多いのが実態です。

多くの独立系投資信託が、結局市場平均とトントンくらいのレベルで右往左往しています。

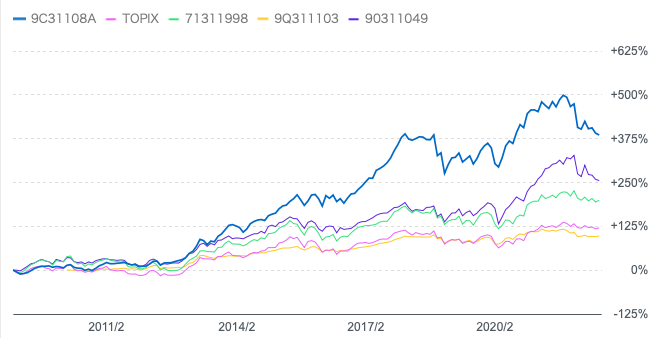

(青:ひふみ投信、緑:さわかみ投信、黄色:鎌倉投信、紫色:ありがとう投信、赤:トピックス)

直近の成績で頭一つ抜けているのはひふみ投信で、特に2013年以降の4年間は非常に優秀な利回りを残しました。

しかし、現状「ひふみ投信」は以前の優秀だったころの「ひふみ投信」とは別物になっています。次の項目で詳しくお伝えします。

関連

- 【さわかみ投信】社長とCIOがイケメンと評判の「さわかみファンド」を徹底評価!口コミや暴落耐性と直近の運用利回りから投資すべき投資信託なのかを考察する。

- 社会性が評判の鎌倉投信は投資先の基準が曖昧?「結い2101」は投資妙味があるのか。少し怪しいと考える理由を解説!

- ありがとう投信が運用する「ありがとうファンド」を徹底評価!評判や運用実績について紐解く。

- 【セゾン投信】セゾン資産形成の達人ファンドは危ない!?今後の見通しはやばい理由を解説しながら徹底評価!

- 楽天証券やSBI証券で購入できる「セゾン・バンガード・グローバルバランスファンド」を徹底評価!セゾン資産形成達人ファンドと比較しながら紐解く。

コラム:ひふみ投信は魅力的なのか?

それでは「ひふみ投信」について詳しく見ていきたいと思います。

→ 不調にあえぐ「ひふみ投信」「ひふみプラス」の時代は終わった?やめたほうがいい?まだ上がる?運用実績がひどくて今後も危ないという評判がたっている理由を分析して評価する!

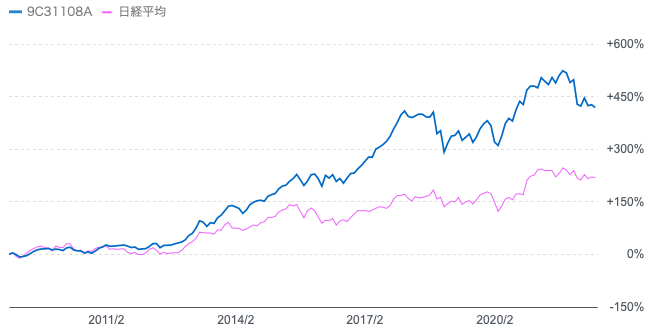

代表の藤野さんの目は素晴らしく、右肩上がりの運用利回りを上げています。

青:ひふみ投信

赤:日経平均

青は配当無しで2007年からだと5倍になっていますね。2012年以降は世界的にも各中銀が緩和的な金融政策を実施しました。

日銀も大規模緩和を行い景気拡大期がリーマンショックから立ち直り加速していく状況だったので、成長株に心地よい追い風の環境が続いていました。

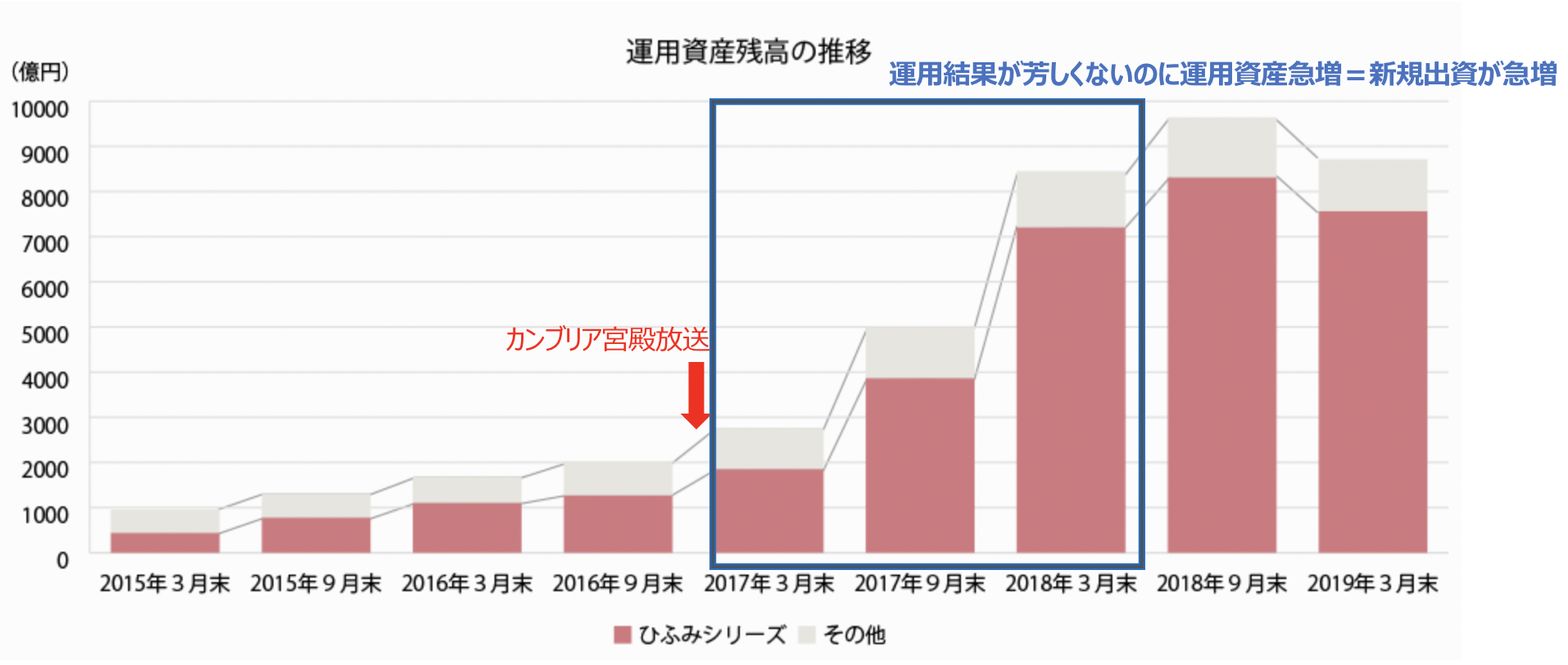

然しカンブリア宮殿に取り上げられてから「ひふみ投信」は人気になりすぎてしまったが故に運用資産総額が大きくなりすぎてしまったのです。

元々の小型成長株投資だけの運用が出来なくなってしまいました。上位の構成銘柄は皆さんが知っているような大型銘柄が占めるようになってきています。

その結果として過去3年の成績は日経平均に劣後した動きとなっており、以前のように下落相場にも強いという特徴を失いかけています。

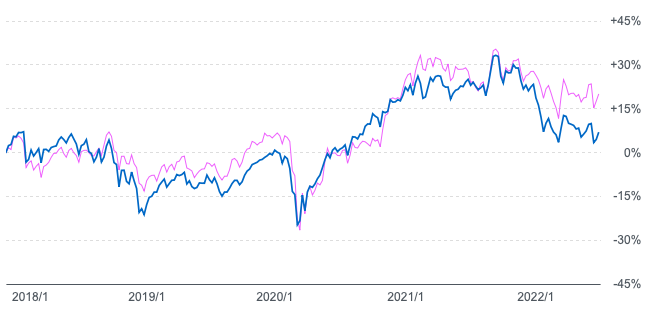

青:ひふみ投信

赤:日経平均

現時点では大型株中心で殆ど日経平均と同等又は劣後した動きをする投信となってしまっているのです。

あえて投資をする意味はないかなと考えています。

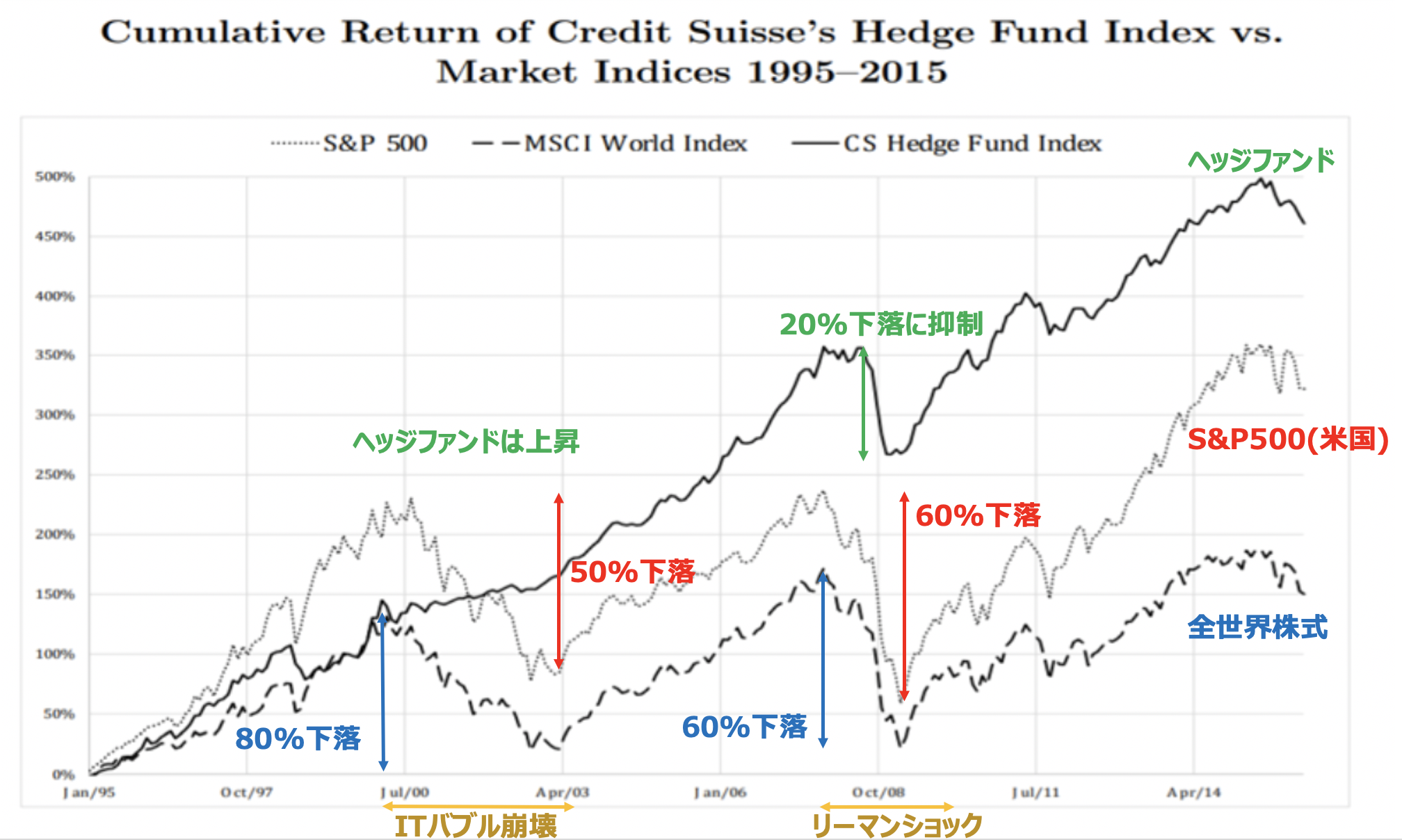

いかなる環境でもプラスのリターンが見込めるヘッジファンド:95点

さて、最後にヘッジファンドです。ヘッジファンドは投資信託と違い、公募せずに私募で投資家を集めているファンドのことです。

外資系の金融機関等を出た非常に優秀な金融のプロが、限られた投資家の資金を独自に運用しているというのがヘッジファンドの実態です。

運用成績は非常に高いものが多いです。ヘッジファンドと投資信託の基準については以下の記事で詳しく解説しています。

彼らは投資信託と違い、ファンドマネージャーが成果報酬という形で報酬を貰っています。

能力だけでなく、運用に対しての責任感やコミットメントには目を見張るものがあります。

更に、多くのヘッジファンドはファンドの構成員が自らの資産をそのヘッジファンド自体で運用している場合が多くなっています。

顧客と投資ファンドの目線が完全に一致しているのです。これを同じ船に乗っているということで「Same Boat」と言います。

実際以下の通りヘッジファンドはS&P500指数や全世界株式を上回るリターンをあげています。下落局面も抑制し右肩あがりで基準価額を伸ばしています。

投資信託と違い、「正真正銘プロに自らの資産を運用してもらっている状態」と言えるでしょう。

私は様々な観点から考えた結果、ヘッジファンドが投資先として最も優れていると考えてています。

自分の資産も大きくヘッジファンドへと預け入れて運用しています。

しかし、一方でいくつか預け入れるにあたってのハードルが存在することも確かです。

ハードル1:預け入れ最低金額

まず、多くのヘッジファンドは投資するに当たって最低金額というハードルをもうけています。

これは高いところで1億円、低いところで1,000万円程度となっています。(まれに1,000万円以下でも投資可能な場合もあり)

この時点で、数十万円から数百万円の投資を考えている人は、彼らに運用を委託するのができないということになってしまいます。これは一つめのハードルです。

ヘッジファンドが投資に当たっての最低金額を設定しているのは、スキーム上、顧客に出来る数に制限がある場合が多いからです。

限られた人数しか客に出来ないので、自ずと、出資額の多い投資家を優先する形になります。

ハードル2:発見の難しさ

ヘッジファンドは自社で広告を打ったり、銀行や証券会社と提携して自社製品を販売したりしませんので、偶然発見するということがほとんど起こりません。

よって、知人に紹介してもらう形か、もしくはそういった金融商品に詳しい金融マンなどに聞くことでアクセスするしかありません。

自らある程度能動的に接触しに行かないとヘッジファンドには出会えないのです。これは他の金融商品とは少し違う点と言えるでしょう。

ハードルを越えられるのであれば運用先として最適

さて、ヘッジファンドにはこれらのハードルが存在します。

しかし、実際に1,000万円以上と言ったある程度の資金があり有望なファンドを知っているのであればヘッジファンドに預けるという選択は非常に魅力的なものになります。

こういった、潜在的にヘッジファンドに預けることの出来る人は日本には意外と多く存在しています。

それに気付かずに数千万円という単位でよく分からない投資信託を買ってしまっている人をみると、私としては非常にもどかしい気持ちになります。

やはり日本においてまだまだ認知度の低い商品なのでしょう。

具体的におすすめできるファンドとしては、私の経験からピックアップしていますので、以下のランキングを参考にしてみて下さい。

ヘッジファンドに投資する際に確認したいこと

ヘッジファンドにアクセスした際には、投資するに当たって、以下の点をヒアリングしておくことをおすすめします。

- これまでの運用成績 → しっかりと、市場が下がっている時も成績を残しているか

- ファンドマネージャーの人柄 → 投資家として信頼出来る経験を積んでいるか、これまでの経歴(学歴社歴など)、将来有望か、信頼があるか

- 営業員の経歴 → どのような営業員か。親身に相談にのってくれるか。

- 投資戦略 → 過度にリスクをとった手法をとっていないか (管理人としては>本格的なバリュー株投資を基本戦略としているヘッジファンドをおすすめします)

- 流動性 → ロックアップ期間が長くないか。年に何度引き出しのタイミングがあるか。(通常、年に1度もしくは2度。これ以上引き出しの自由度が高いと、より良い)

- 最低出資金額 → 1,000万円程度でも出資が可能か

以下では実際に筆者がBMキャピタルに投資をする際の面談での体験などについてまとめていますのでご覧いただければと思います。

→ BMキャピタルの体験談!出資をする際の面談の内容を含めて長期投資家がわかりやすく解説。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 定期預金は低すぎるリターンでインフレに対応できない

- 日本国債も低すぎるリターン

- 外国債券はリターンは見込めるが大きな為替リスクを孕んでいる

- インデックス投資は2022年から2024年も継続して厳しい展開が想定される

- 本格的なバリュー株投資が安定したリターンを見込むのに魅力的

- 投資信託は金融機関の手数料目的で質が低い

- いかなる局面でもリターンを狙えるヘッジファンドは魅力的な選択肢

コメント