2020年に大規模な金融緩和を米国をはじめ世界中で実施したことで空前絶後の株式投資ブームが発生しました。

その中でも最も勢いよく上昇したのがデジタル革命を促す「ハイテクグロース」銘柄です。

このような状況の中で米国を中心としたハイテク銘柄に投資する投資信託が数多く組成されました。

その中の1つに今回紹介するゼロ・コンタクトがあります。

ゼロ・コンタクトは運用開始後半年は堅調に推移していましたが、その後停滞して2021年末から暴落となっています。

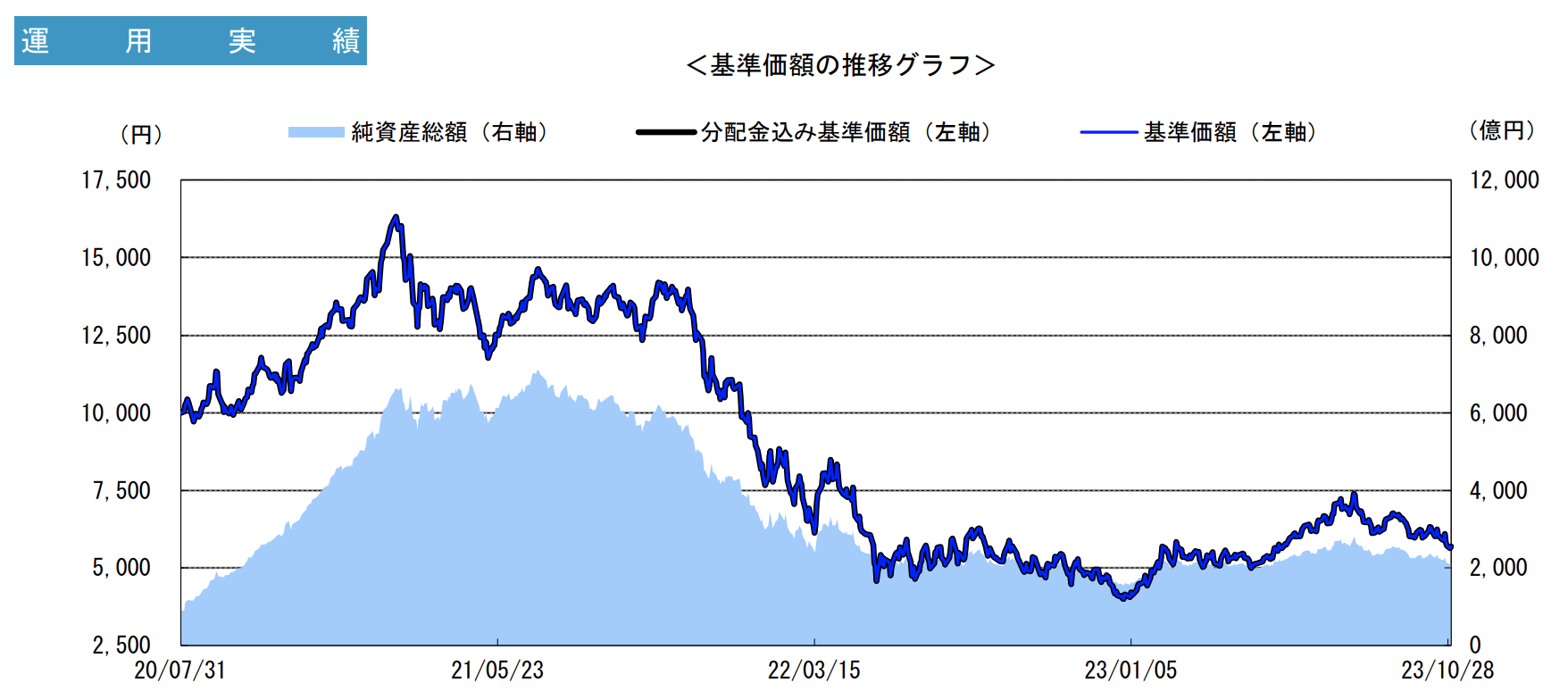

ゼロコンタクトの基準価額の推移

本日はゼロコンタクトについて以下の観点からお伝えしていきたいと思います。

- どのような投資信託なのか?

- 構成銘柄はどうなっているのか?

- なぜ下落しているのか?

- 今後の見通しは引き続き暗いのか?

>>>他投資信託の深掘り分析

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る

投資信託「ゼロコンタクト」はどのような投信なのか?

まず、ゼロコンタクトがどのような投資信託なのか見ていきましょう。

特徴①:非接触型サービスを提供する企業に投資

ゼロコンタクトは名前の通り、非接触型サービスを提供する企業に投資をする投信です。

正式な名称はデジタル・トランスフォーメーション株式ファンドですが以下の経緯で愛称をゼロコンタクトとしているそうです。

D X は「ITの 浸 透により、人々の生活をあらゆる面でより良く変革させる」として、2000年初頭に提唱され始めた概念です。 DXの中でも、人との接触を避ける、いわゆる非接触(ゼロ・コン タクト)ニーズ*が高まりつつあることなどから、「ゼロ・コンタクト」 を当ファンドの愛称としています。

参照:目論見書

非接触型サービスというと一番最初に思いつくのはオンライン会議を提供しているズームではないでしょうか。

他にもEコマースや動画配信企業など非接触型サービスはパンデミック後の世界で隆盛を極めました。

まさに2020年以降の生活に欠かせないスター銘柄に投資をするというコンセプトで組成されています。

特徴②:アーク社が運用指示

日興アセットマネジメント社が販売していますが、実際に運用の監修を行っているのはアーク社です。

アーク社は2020年最も投資界隈をざわつかせたキャシーウッドによって設立されました。

ARK Investment Management LLCは、フロリダ州セントピーターズバーグに拠点を置くアメリカの投資運用会社です。

複数のアクティブETFを運用しています。主なETFは以下ですが、一番有名なのはARKKですね。

ARKKが運用するETF

- ARKK

「破壊的イノベーション」を生み出す企業へ投資。 - ARKW

AI、クラウドサービス関連企業への投資。 - ARKF

ブロックチェーンやフィンテック関連企業への投資。 - ARKQ

ロボティクスや自動運転関連企業への投資。 - ARKG

ゲノムやバイオ関連企業への投資。

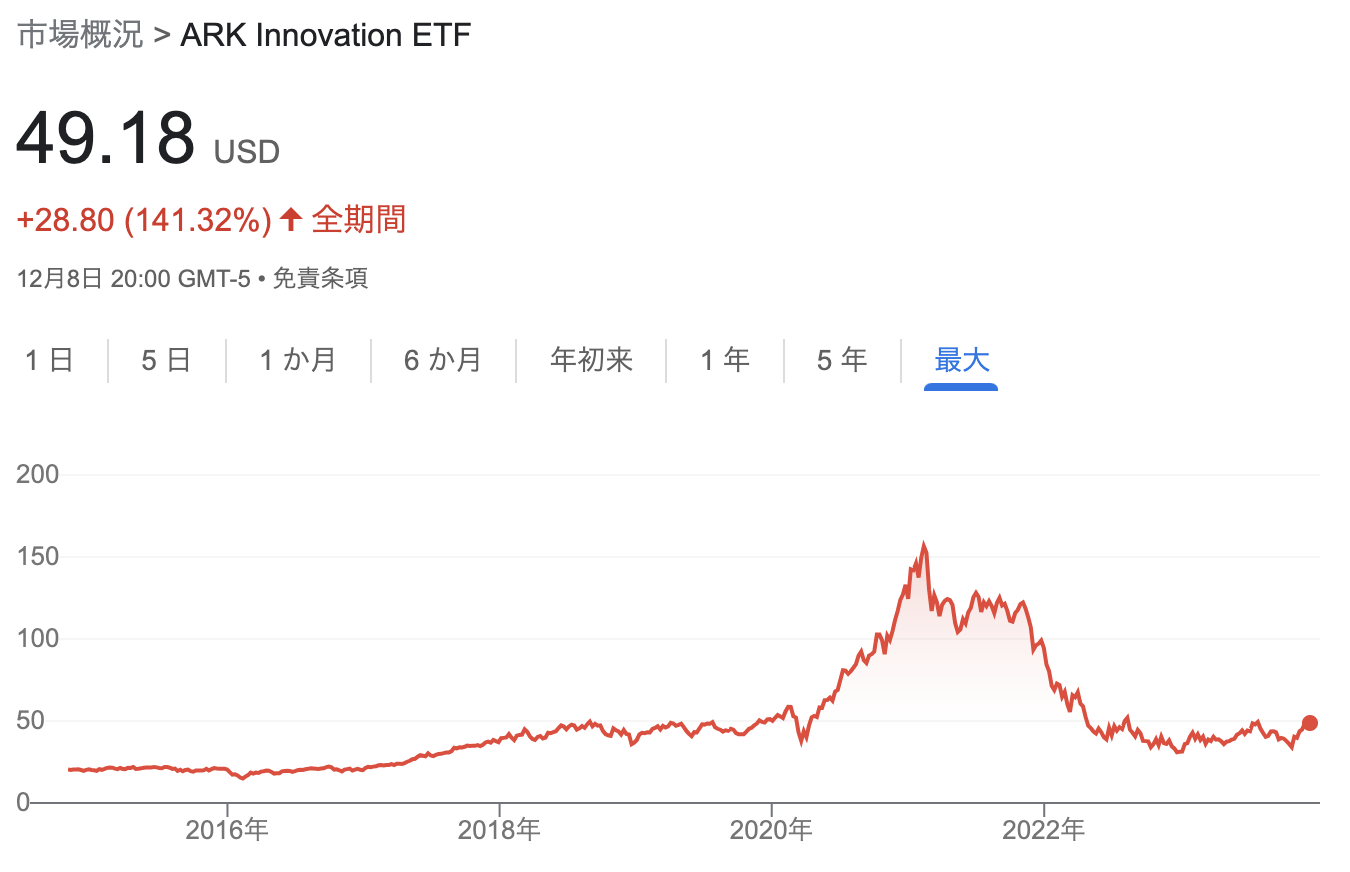

旗艦ファンドであるARKKはテスラやズームなど2020年のスター銘柄を引き当てて基準価格を急上昇させました。

以下はARKKの基準価額の推移です。

ARKKの基準価額の推移

2020年に基準価額は昇竜拳を果たしましたが、その後大暴落して現在は2019年の水準に戻ってしまっています。

完全にブームと共に盛り上がり、泡沫の夢に消えたという感じですね。

2021年2月の時点で運用資産額は500億ドルだったものの2023年12月にはパフォーマンスが低下し運用資産は140億ドルまで低下しています。

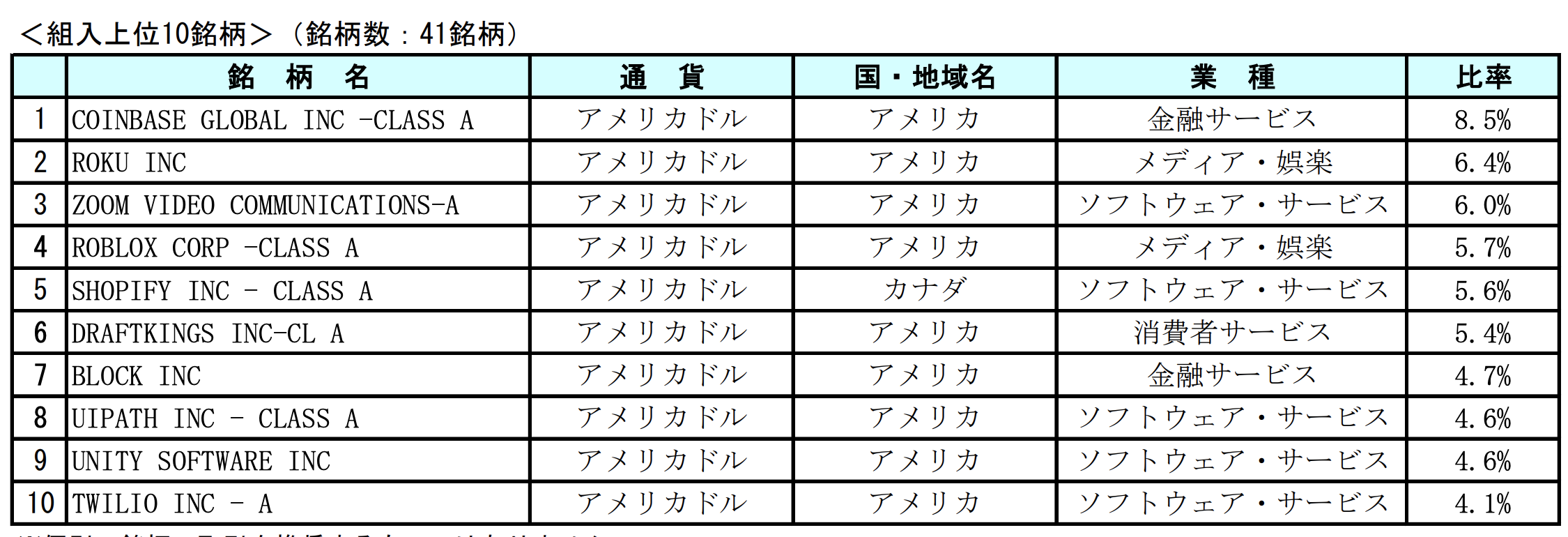

投資信託「ゼロコンタクト」の組み入れ上位銘柄

では2023年10月末時点のゼロコンタクト の組み入れ上位銘柄は以下となります。

<組入上位10銘柄>(銘柄数:41銘柄)

構成上位銘柄の推移は以下となります。株価の上下動の関係で順位は変動していますが同じ顔ぶれですね。

| 2023年10月末 | 2023年7月末 | 2023年4月末 | 2022年11月末 | 2022年10月末 | 2022年7月末 | 2022年5月末 | |

| 1 | COINBASE GLOBAL INC | COINBASE GLOBAL INC | SHOPIFY INC - CLASS A | ROKU | ZOOM Video | ROKU INC | ZOOM VIDEO COMMUNICATIONS |

| 2 | ROKU INC | ROKU INC | COINBASE GLOBAL INC -CLASS A | ZOOM | ROKU INC | ZOOM Video | ROKU INC |

| 3 | ZOOM VIDE | SHOPIFY INC | ROKU INC | SHOPIFY | SHOPIFY | BLOCK | COINBASE GLOBAL INC -CLASS A |

| 4 | ROBLOX CORP | BLOCK INC | BLOCK INC | BLOCK | ROBLOX CORP | UNITY | TWILIO INC - A |

| 5 | SHOPIFY INC | UNITY SOFTWARE | DRAFTKINGS INC-CL A | UNITY SOFTWARE INC | TWILIO INC | SHOPIFY | BLOCK INC |

| 6 | DRAFTKINGS INC-CL A | DRAFTKINGS INC | ZOOM VIDEO COMMUNICATIONS | Draftkings | COINBASE GLOBAL | TWILIO INC | SHOPIFY INC - CLASS A |

| 7 | BLOCK INC | ZOOM VIDE | ROBLOX CORP -CLASS A | TWILIO | BLOCK | COINBASE GLOBAL | SEA LTD-ADR |

| 8 | UIPATH INC - CLASS A | ROBLOX CORP | UNITY SOFTWARE INC | ROBROX | DRAFTKING | ROBLOX CORP -CLASS A | UNITY SOFTWARE INC |

| 9 | UNITY SOFTWARE | UIPATH INC - CLASS A | UIPATH INC - CLASS A | COINBASE | UiPATH | DRAFTKING | UIPATH INC - CLASS A |

| 10 | TWILIO INC - A | TWILIO INC - A | TWILIO INC - A | UiPath | NETFLIX | UiPATH | DRAFTKINGS INC-CL A |

1位のCoinbaseは仮想通貨の取引プラットフォームで、ビットコインやイーサリアムなどの主要な仮想通貨の取引、買い物支払い、ウォレットサービスを提供しています。

COINの株価推移

2位のRokuはストリーミングメディアプレーヤーおよびスマートテレビプラットフォームを提供し、オンデマンドの映画、テレビ番組、アプリケーションのストリーミングを可能にしている企業です。

ROKUの株価推移

ちなみにアーク社の旗艦ファンドのARKKの構成上位銘柄は以下となります。

構成順位は違いますが非常に似た構成となっていますね。(ゼロコンタクトの最新情報が2023年6月末でありARKKが7月末時点なので差異はあります。)

ARKKが良い銘柄だとして保有しているのですから、ゼロコンタクトも当然踏襲します。基本的に全て株価は酷いことになっています。

| ゼロコンタクト | ARKK | |

| 1 | COINBASE GLOBAL INC | コインベース |

| 2 | ROKU INC | ロク |

| 3 | ZOOM VIDE | ユーアイパス |

| 4 | ROBLOX CORP | テスラ |

| 5 | SHOPIFY INC | ズームビデオ |

| 6 | DRAFTKINGS INC-CL A | ブロック |

| 7 | BLOCK INC | CRISPRセラピューティクス |

| 8 | UIPATH INC - CLASS A | ロブロックス |

| 9 | UNITY SOFTWARE | トゥイリオ |

| 10 | TWILIO INC - A | ユニティ |

ARKKはROKUが決算でしくじって暴落する時に買い増ししていましたからね。正気の沙汰ではありません。

もし資金を任せているファンドが10年や20年先には株価は上昇しているだろう、というような株の買い方であれば筆者はガッカリです。

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る

ゼロコンタクトの口コミ・評判(掲示板の話題)

簡易的ですが、世間はゼロコンタクトをどう見ているのかチェックしてみましょう。

以下はYahoo掲示板です。株式銘柄でも同掲示板は活発ですが、投資信託でも活発ですね。

Yahoo掲示板

また、5000円割れますね

いい加減に不正だらけのコインベースは外さないとゼロ投信になっちゃいます。

ここのファンドマネージャーは犯罪者に投資を続けて、人のお金を何だと思っているのか理解出来ません。

いらいらが爆発しています。ゼロコンタクト に怒りをぶつけていますが、銘柄は殆どARKKなのでアーク社に文句を言った方がよいですね。

ただ、このような世界的な金融引き締め局面でハイパーグロース株に投資することを決断してしまっている自己責任でもあります。

Yahoo掲示板

ゼロコン投信の銘柄が、そんな空中をプワプワとタッチしてどうのこうのというSF映画的なもんだと本気で思ってんの?w 日興のサイトのゼロコンタクトの”マンスリーレポート”をクリックして、組入れ上位10銘柄の企業の事業内容を1つづつ自分なりに調べてみ。殆どが単なる映画配信やらくだらんオンラインゲームやらオンラインカジノやらネットショップ開店アプリやらのプラットフォームみたいなガラクタ銘柄ばっかりじゃよw

Yahoo掲示板

塩漬けしてひさしぶりにみたが、-60%下がっていた。まあよくここまで下がったもんだ。だた投資額が少なくてよかった。信託銀行に一昨年秋にすすめられたのだが。何も考えないで買った俺がお馬鹿さんでした。中途半端で売るより元本ゼロになるま持ち続けてやる。これを投資の授業料としようと自分に慰めてます。

Yahoo掲示板

11000円から始めてこんなに下がってしまってなんで一昨年の12月頃に売らなかったのか後悔だけどもう毎日持ってるのがしんどいので平日休みがめったにない今日、ネット解約しましたーーー!かなり大損、もう誰にも言えないけどしょうがない!自己責任だし。解約しても基準値は明日になるらしい〜

銀行は手数料ビジネスとして自分の手元にはいってくる手数料が大きい投信をすすめてきます。銀行の営業員のすすめに従って投信を購入するのは控えた方が賢明です。綺麗な冊子にだまされてはいけません。

販売員もノルマがありますので、勧誘は避けられません。

<速報値>ゼロコンタクトの運用実績!基準価額の推移をチャートで確認

では肝心のゼロコンタクトの運用実績について見ていきましょう。

直近の下落が大きく設定来で大きなマイナス!資金流出が続いている

ゼロコンタクトの基準価額の推移

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | |

|---|---|---|---|---|---|

| 2023年 | 29.71% | 21.06% | -5.64% | -- | -- |

| 2022年 | -24.11% | -35.90% | -6.24% | -15.60% | -61.50% |

| 2021年 | -0.24% | 13.03% | -13.20% | -15.23% | -17.03% |

直近、リバウンドしていますが昨年60%以上下落しているので、まだ3分の1も回復していません。

ここから上昇するのはオーバーヘッドサプライをこなす必要があるので非常に難易度が高いです。トレーダーが損切りを早く実行するのは、リターンを取り返すのに時間がかかりすぎるからですね。

-50%の損失を出した場合、+100%を出さなければリターンを取り返せないので、難易度が高すぎ、取り返しきれないことがほとんどでしょう。損失を出さないというのが大切なのですがゼロコンタクトに関しては2年連続で大損害を出しているので、ファンド運営に疑問を持たざるを得ません。

ナスダック総合指数に劣後しARKKと同様のリターン

以下はゼロコンタクトとナスダック総合指数とARKKの比較です。

橙色:ゼロコンタクト

青色:ARKK

赤色:ナスダック

ゼロコンタクトの基準価額をナスダックとARKKと比較

この期間大きく売り込まれているナスダックと比較すると大きく劣後していることがわかります。

殆ど、アーク社のARKKと同じ動きとなっていますね。実質的にはARKKの投資信託バージョンとして捉えるのが妥当でしょう。

つまり、2020年に一世を風靡したハイテク銘柄全般的に売り込まれた結果ゼロコンタクトの基準価額も悲惨なことになっているということですね。

それでは、なぜハイバーグロース銘柄が暴落しているのかという点について次の項目で詳しく見ていきたいと思います。

ブームや市場環境によらず安定したリターンを積み重ねる選択肢とは?

ゼロコンタクトのようなブームにのった投資をするとブームが終わると暴落に見舞われます。

いつ投資を行い、いつ利確するかというタイミングを見計らうことが非常に重要となります。

そのため、よほど投資に自信がある方じゃないと、このようなテーマ型投信への投資はおすすめできません。

そもそも日本でテーマ型投信が組成されるようなタイミングは天井である可能性が高いのです。実際、ゼロコンタクト も運用開始直後が天井でしたね。

他にも様々なテーマ型投信を分析してきましたが同じような動きとなっています。

資産形成を行うためには特定のテーマに集中することなく、暴落を回避して安定したリターンを積み重ねることが重要となります。

2020-2021年に流行したインデックス投資は場合によっては50%以上暴落することもあります。

また、場合によっては2000年-2002年のように3年連続して大きく下落して60%以上下落するような局面もあります。

人間の心は脆いものです。資産が半分以下になると狼狽してしまい相場の底で損切りしてしまうこともあります。

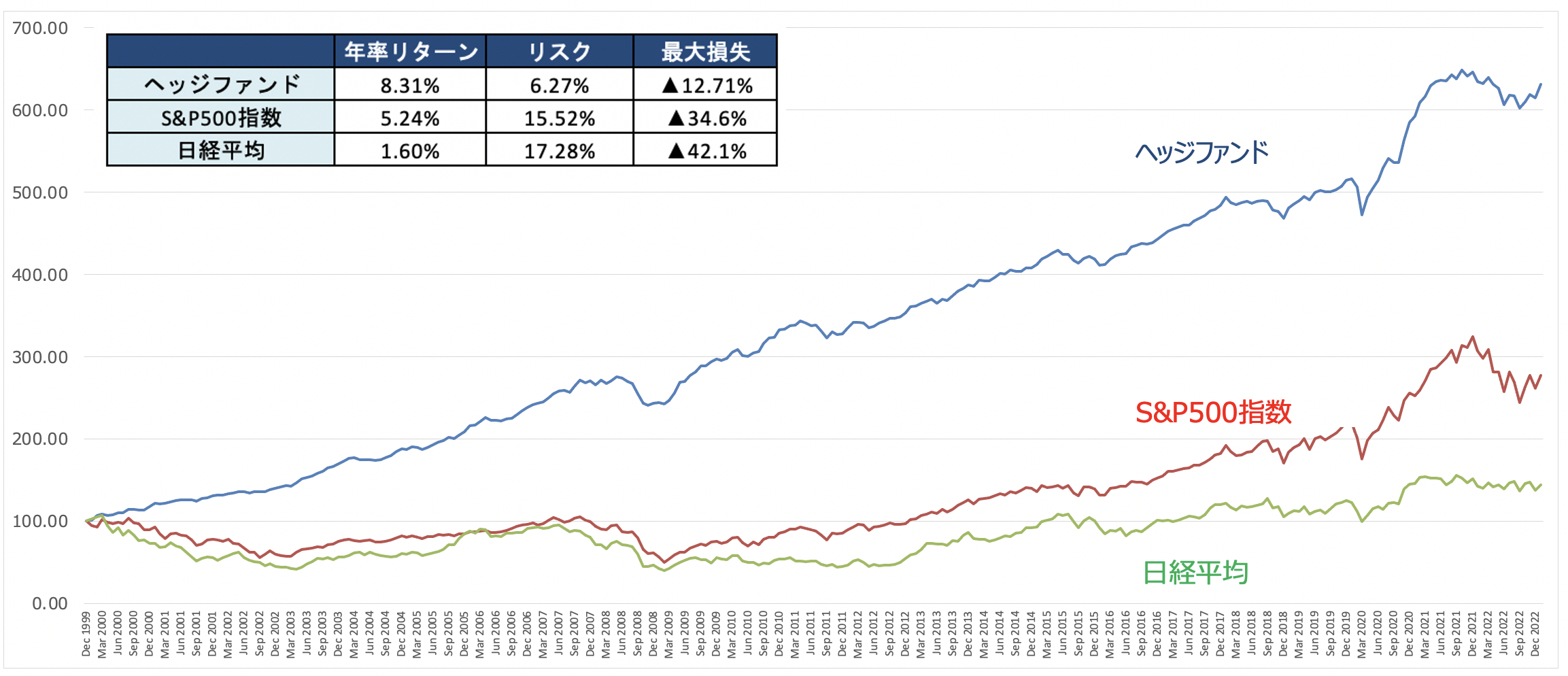

大きな暴落を回避するというのは非常に大事なことなのです。そこで筆者が安定資産の形成のために活用しているのがヘッジファンドです。

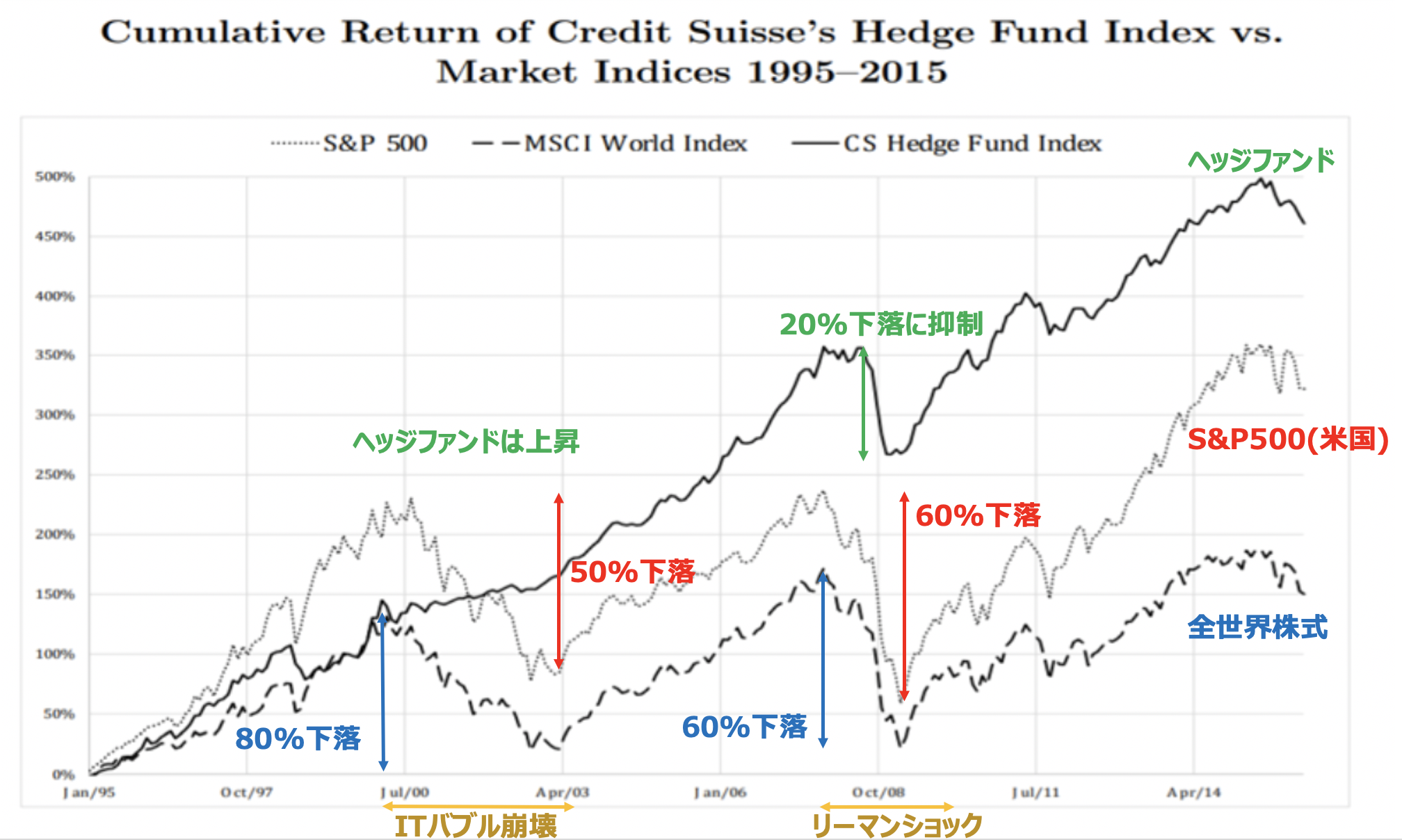

ヘッジファンドは以下の通り下落をまぬがれながら安定した株価指数より高いリターンを叩き出しています。

筆者は上記のような安定したリターンを出しているヘッジファンドに投資をして資産形成を行なっています。

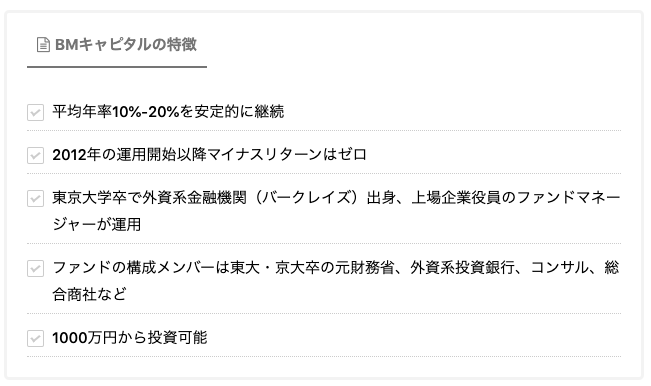

筆者が投資しているのはBMキャピタルというヘッジファンドです。

まさに先ほどのヘッジファンドのようなリターンチャートを描いている理想的なファンドで相場環境によらず資産を形成することができています。

以下で詳しくお伝えしていますのでご覧いただければと思います。

ゼロコンタクトが暴落している理由とは?

ゼロコンタクトが暴落している理由はハイパーグロース銘柄全体が下落しているためだとお伝えしました。

ではなぜハイパーグロース銘柄は下落しているのでしょうか?

大きく分けて2つの理由があります。

2020年から2021年前半に過度な期待を織り込んでしまった

パンデミックを期にデジタル化が大きく進展しました。結果としてデジタルを主軸としたハイテクグロース銘柄の株価が2000年のITバブルを彷彿とさせるレベルで吹き上がりました。

期待先行で上昇していったのでバリュエーションは高騰していき赤字銘柄でも非常に高い株価となりました。

時には売上の50倍以上の価格で取引されている銘柄もあり、売上の20倍であれば割安であるという状況でした。

完全に投資家の頭の中が沸き立ち冷静ではなかったかと思います。

社会変革もある程度収まり、成長率が落ち着くにつれて期待が白楽して投資家の熱も収まりました。

すると本来あるべき水準まで株価は落ち着きを取り戻していったのです。

投資家の頭を冷ますもう一つの要因が次項で説明するFRBの金融政策の変遷です。

米国の中央銀行は大規模緩和から急速な引き締めに路線を大幅に変更

米中央銀行のFRBはパンデミックから国民と経済をすくうために金利をゼロに引き下げ、バランスシートも拡張して大規模緩和を実施しました。

株価と金利はシーソーゲームの関係にあります。

金利が引き下げられれば無リスクで得られるリターンが減るため、リスクをとって株式に投資するインセンティブが高まり株式市場に資金が流れます。

そして、金利の低下はグロース銘柄に特に強い追い風を吹かせます。企業価値の代表的な算出方法にディスカウントキャッシュフロー法があります。

ディスカウントキャッシュフロー法は将来生み出すキャッシュを現在の価値に割り引いて足し合わせて企業価値を算出する方法です。

グロース株は将来の利益が大きくなると見込まれます。そのため将来の利益を割り引く割引率によって企業価値が大きく異なってきます。

割引率が高くなれば現在の企業価値は低くなりますし、割引率が低くなれば現在の企業価値は高くなります。

そして、この割引率は様々な変数によって導き出されるのですが、その中に国債金利が含まれます。

米国の長期国債の金利が高くなれば割引率が高くなり現在の企業価値は低くなります。

一方、米国の長期国債の金利が低くなれば割引率が低くなり現在の企業価値は高くなります。

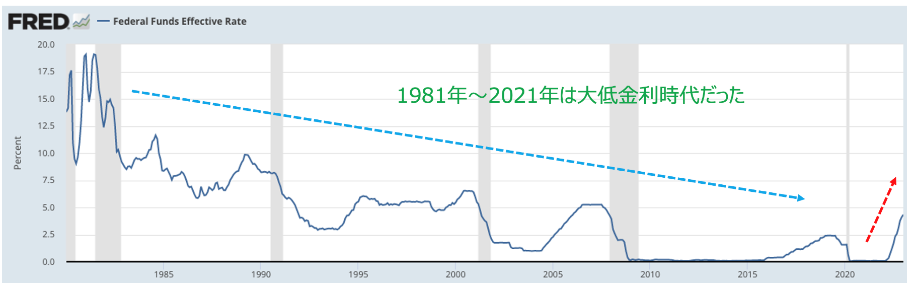

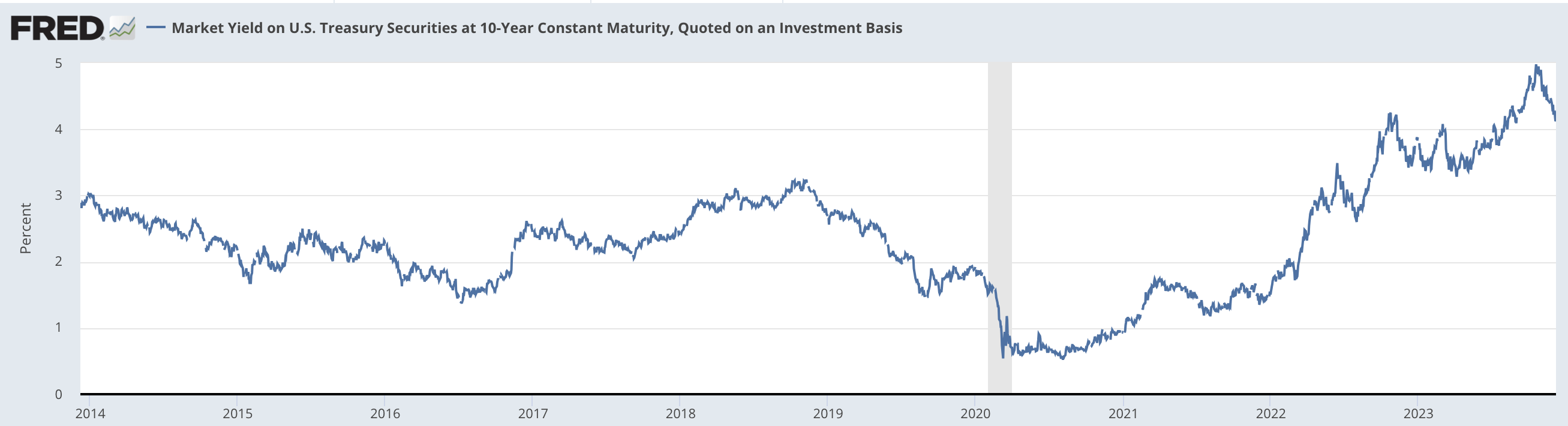

それでは米国の長期債の指標として使用される10年債の推移をご覧ください。

Federal Funds Effective Rate (FEDFUNDS)

パンデミックを期に大きく下落しましたが、直近2019年の水準を超えて10年債金利は急騰しています。

インフレは何度も押しよせて粘着する

直近は落ち着いていますが、再び上昇に転じる可能性も否定できません。この10年債金利の急騰がハイパーグロース株の企業価値を急落させて株価暴落の要因となっています。

ゼロコンタクトの今後の見通しとは?

重要なのは今後の見通しです。

ゼロコンタクトに組み入れられている銘柄の暴落の要因は以下の2つです。

- 過度な期待の剥落

- 米国の長期金利の急騰

- 景気後退

この2点が今後晴れてくるのかという点が重要となります。

過度な期待の剥落は終わっているが成長軌道を描けるかは疑問

既にはイパーグロース株に対する過度な期待は剥落しています。

ただ、重要なのは今後の成長を投資家に対して描けるかという点が重要になってきます。

劇的に2020年から2021年に導入が進んだので売上や利益の成長率は急騰しました。

しかし、例えば代表銘柄のZOOMをご覧いただければわかる通り、成長率は著しく低下しています。

| 年度 | EPS | 成長率 |

| 2019 | 0.06 | - |

| 2020 | 0.35 | 483% |

| 2021 | 3.34 | 854% |

| 2022 | 5.07 | 51% |

| 2023(予想) | 4.37 | ▲13.8% |

| 2024(予想) | 4.25 | ▲2.8% |

株価は未来の業績を見通して決定づけられます。今後EPSが下落するような銘柄はそもそもグロース株ですらありません。

ゼロコンタクトが組み入れている銘柄は新たな成長軌道を投資家に示すことができなければ、このまま下落しつづける確度が高いといえるでしょう。

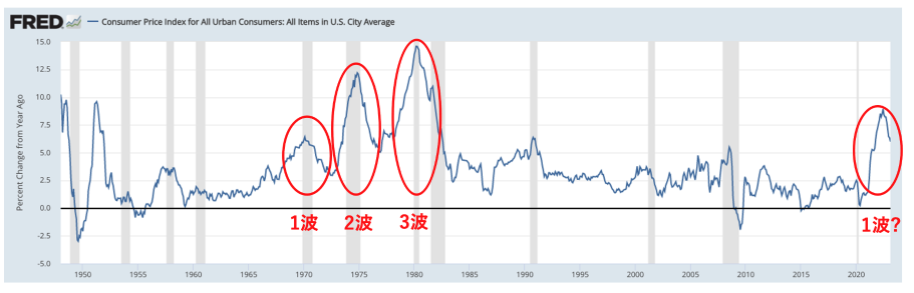

インフレは収束する気配がなく金利は高止まりが想定される

米国の長期金利が上昇している理由は米国で強いインフレが発生したためです。

パンデミックを機に大規模な金融緩和で利下げとともに、バランスシートを拡大して市中にドルをばら撒きました。

更にサプライチェーンの混乱もあり米国では40年ぶりの9%台のインフレが発生しました。

直近はインフレ率は下落していますが5%で下げ止まっています。

中央銀行の使命はインフレ率を2%に収束させることです。

現在の5%の金利を抑え込むためには景気をさますために現在の高金利を維持していく必要があります。

今後インフレが明確に抑えられるまでは金利は高止まりを続けグロース株にとっては厳しい環境が続くと考えるのが自然です。

実際、2022年8月のジャクソンホール会議でパウエルFRB議長はインフレを抑え込むまで金利は相当期間高い水準に据え置くとしています。

その意思は2023年12月になっても揺らいでいません。

2023年中は高い金利水準を継続すると考えられており、グロース株はしばらくは手出し無用の状態がつづくことが想定されています。米国債を見れば状況は明らかで、高金利はまだまだ続きます。

米国10年債券価格

インフレ抑制が家計や企業にいくらかの痛みをもたらすとしつつも、「物価の安定を取り戻せなければ、さらに大きな痛みを伴うことになる」「物価安定を取り戻すためには、(金融政策において)しばらくの間制約的な政策スタンスを維持する必要がある」と述べ、現状の急速な引き締めペースの継続を示唆した。

参照:JETRO

今後は景気後退も懸念される

そして金利を高い水準に据え置くことで景気後退の足音が聞こえてきています。

金利が高いと企業の投資も進みませんし、人々も住宅ローンの支払い金額も高くなるので経済が停滞しますからね。

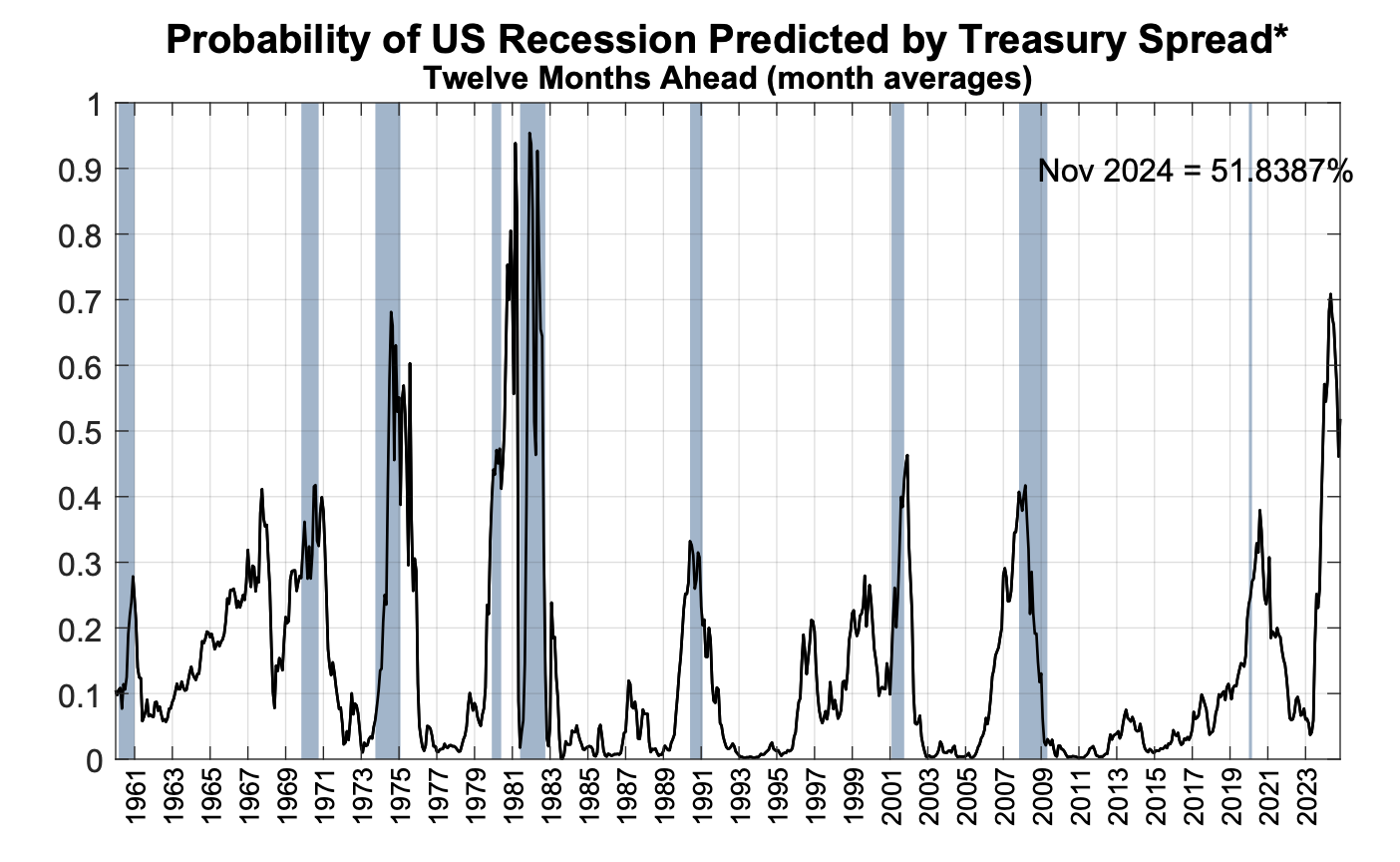

以下の通り景気後退確率は急上昇し乱高下しています。高金利により何かトリガーが引かれ一気に深刻な不況が訪れてもおかしくない状態です。

景気後退の確率

景気後退が訪れると当然、企業収益も低下しますので株価にとっても下押し圧力が働くことになります。

特定のセクターに集中する投資は長期投資という観点からは避けるのが賢明

今回のように特定のセクターに投資するのは環境が良い時は大きなリターンをもたらします。

しかし、逆に環境が悪化すると上昇気流は一転して逆流を開始します。

特定のセクターに投資をしているファンドへの投資は博打的な要素があることを念頭において投資を行いましょう

>>>他投資信託の深掘り分析

そもそも金融機関はブームのまっさかりでバブル的になっている時にテーマ型投信を組成します。

既にはイパーグロース株が上がりきったところでゼロコンタクトを組成しているのです。

逆にいうと日本のテーマ型投信が組成された時が、そのテーマの天井と考えるのが賢明といえるでしょう。

市場環境に影響を受けない投資先とは?

ゼロコンタクトのように特定セクターに投資をしていると博打的な要素が強くなります。

またS&P500指数のように指数に投資していても安全というわけではありません。頻繁に指数自体も暴落していきます。では、市場環境に依拠しない投資を行うにはどのような選択肢があるのでしょうか?

筆者が推薦したいのはヘッジファンドという選択肢です。

ヘッジファンドはどのような市場局面でもリターンを狙う絶対収益型の投資ファンドです。

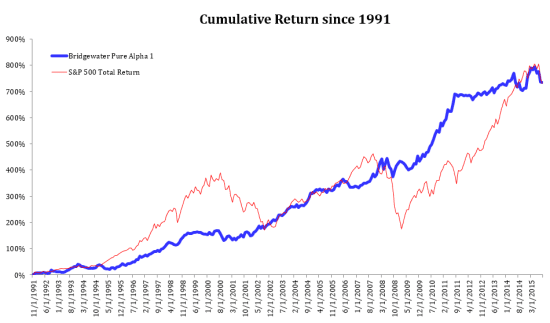

実際、最大規模のヘッジファンドとして有名なブリッジウォーターアソシエイツは以下の通り暴落を開始して右肩あがりの資産成長を実現しています。

ブリッジウォーターだけでなくヘッジファンド全体の成績としても株式市場の暴落を抑制しながら安定して高いリターンを叩き出しています。

ブリッジウォーターは1000億円からしか投資ができず、個人の門戸は実質的に閉ざしています。

しかし、日本にはブリッジウォーターの哲学を体現した以下の成績を残している素晴らしいファンドも存在しています。

- 運用開始以降過去10年間年間ベースでマイナスはなし

- 年率10%のリターンを安定して継続

以下で詳しく取り上げていますのでご覧いただければと思います。

【最新版】管理人が考える日本のおすすめヘッジファンドランキング!(投資信託・ETFを含む)個人投資家が投資失敗で大損しないための、富裕層が実践する哲学を理解しよう。