貯金3000万円でアッパーマス層へ到達、そして準富裕層となる5000万円に向けあと一歩のところまできている4000万円。

資産が4000万円を超えたらセミリタイアを考えても良い水準なのでしょうか?

今回は以下の点についてお伝えしていきたいと思います。

今回のポイント

- 資産4000万円を保有している人の割合は?

- 資産4000万円でセミリタイアは可能?

- 資産運用をする場合に魅力的な選択肢とは?

関連記事

30代〜40代で貯金4000万円を達成している人の割合はどれくらい?

4000万円という資産は年代によって捉え方が異なると思いますが筆者は30代になって到達し感慨深かった記憶があります。

20代の時は資産が1000万円で嬉しかったですし、3000万円で人生に対して安堵感が広がりました。

そして、4000万円に到達した時点で、準富裕層である5000万円にリーチの状態です。

なかなか自分の資産額を人に伝える機会などありませんので、一人で密かに喜びを噛み締めた記憶があります。

4000万円までくると、5000万円までは比較的早く到達します。

5000万円に到達すると1億円への到達も早いです。富とは加速するものです。

関連

少し話が逸れました。個人ベースでは大きいと感じるこの4000万円、一般的にはどれくらいの水準の資産なのでしょうか?

世論調査のデータを参考に見ていきましょう。

独身世帯で4000万円以上の資産(貯蓄)がある方の比率・割合

以下は単身世帯の場合の資産額ですが、3000万円以上は大きすぎるので一括で同じ扱いです。

アッパーマス層の時点で、日本では相当な位置にいることがよくわかります。

| (金融資産保有世帯 | 100万円未満 | 100万円 ~ 200万円未満 |

200万円 ~ 300万円未満 |

300万円 ~ 400万円未満 |

400万円 ~ 500万円未満 |

500万円 ~ 700万円未満 |

700万円 ~ 1000万円未満 |

1000万円 ~ 1500万円未満 |

1500万円 ~ 2000万円未満 |

2000万円 ~ 3000万円未満 |

3000万円以上 | |

| 総数 | 1,669 | 344 | 169 | 91 | 93 | 56 | -29 | 131 | 137 | 98 | 118 | 235 |

| 20歳代 | 324 | 43.50% | 18.80% | 6.80% | 7.40% | 2.50% | 5.20% | 4.30% | 2.50% | 0.60% | 0.90% | 0.60% |

| 30歳代 | 228 | 28.10% | 11.40% | 9.20% | 6.60% | 3.90% | 8.80% | 11.00% | 5.30% | 3.90% | 2.20% | 5.70% |

| 40歳代 | 231 | 20.80% | 11.30% | 7.40% | 4.80% | 4.30% | 7.40% | 7.80% | 9.50% | 6.90% | 6.10% | 9.10% |

| 50歳代 | 207 | 12.10% | 10.60% | 3.90% | 7.70% | 4.80% | 9.70% | 11.10% | 8.20% | 9.20% | 9.20% | 11.10% |

| 60歳代 | 341 | 12.30% | 5.60% | 3.20% | 4.40% | 2.90% | 7.90% | 7.90% | 9.10% | 5.90% | 11.70% | 24.90% |

| 70歳代 | 338 | 7.10% | 4.40% | 3.60% | 3.60% | 2.70% | 8.30% | 7.10% | 13.90% | 9.50% | 10.90% | 26.90% |

引用:「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

3000万円以上の資産を保有しているのは当然、年代が上になるほど増えていきます。

総数1669世帯の内235世帯ですので、単純計算で全体の14%ほどに当たります。

日本でトップ15%に入るレベルだということです。相続を受けない限りは中々手にできない資産規模だと思います。

既婚世帯で4000万円以上の資産(貯蓄)がある方の割合

二人以上の世帯の方がパートナーと資産が合算されます。3000万円以上を保有する世帯はさらにいると思いますが、一応確認していきます。

| 金融資産保有世帯 | 100万円未満 | 100万円 ~ 200万円未満 |

200万円 ~ 300万円未満 |

300万円 ~ 400万円未満 |

400万円 ~ 500万円未満 |

500万円 ~ 700万円未満 |

700万円 ~ 1000万円未満 |

1000万円 ~ 1500万円未満 |

1500万円 ~ 2000万円未満 |

2000万円 ~ 3000万円未満 |

3000万円以上 | |

| 総数 | (3,898) | (406) | (325) | (241) | (226) | (163) | (355) | (298) | (409) | (262) | (375) | (675) |

| 20歳代 | (107) | 22.4% | 19.6% | 13.1% | 10.3% | 8.4% | 10.3% | 5.6% | 1.9% | 0.9% | 0.9% | 0.9% |

| 30歳代 | (544) | 14.9% | 12.9% | 9.0% | 8.8% | 5.7% | 12.1% | 8.6% | 8.3% | 5.3% | 4.8% | 4.2% |

| 40歳代 | (784) | 12.5% | 9.9% | 8.3% | 6.1% | 5.2% | 12.2% | 8.9% | 11.4% | 6.4% | 7.7% | 6.4% |

| 50歳代 | (744) | 11.6% | 8.5% | 5.9% | 5.2% | 4.4% | 8.3% | 8.2% | 10.5% | 7.4% | 8.6% | 16.8% |

| 60歳代 | (969) | 7.8% | 6.0% | 4.2% | 4.0% | 3.2% | 7.2% | 6.5% | 10.3% | 7.4% | 11.9% | 28.2% |

| 70歳代 | (750) | 5.5% | 4.7% | 3.7% | 5.5% | 2.4% | 6.7% | 6.8% | 12.7% | 7.3% | 14.5% | 27.1% |

引用:「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

やはり17%以上が3000万円以上を保有しています。独身の場合、二人以上世帯の場合を見ても20代での達成は厳しいことがよくわかります。

60代になってくると、3世帯に1世帯は3000万円を保有しているといった状況です。

4000万円以上の金融資産を保有している世帯は40歳代以降に集中!50歳でセミリタイアも視野?

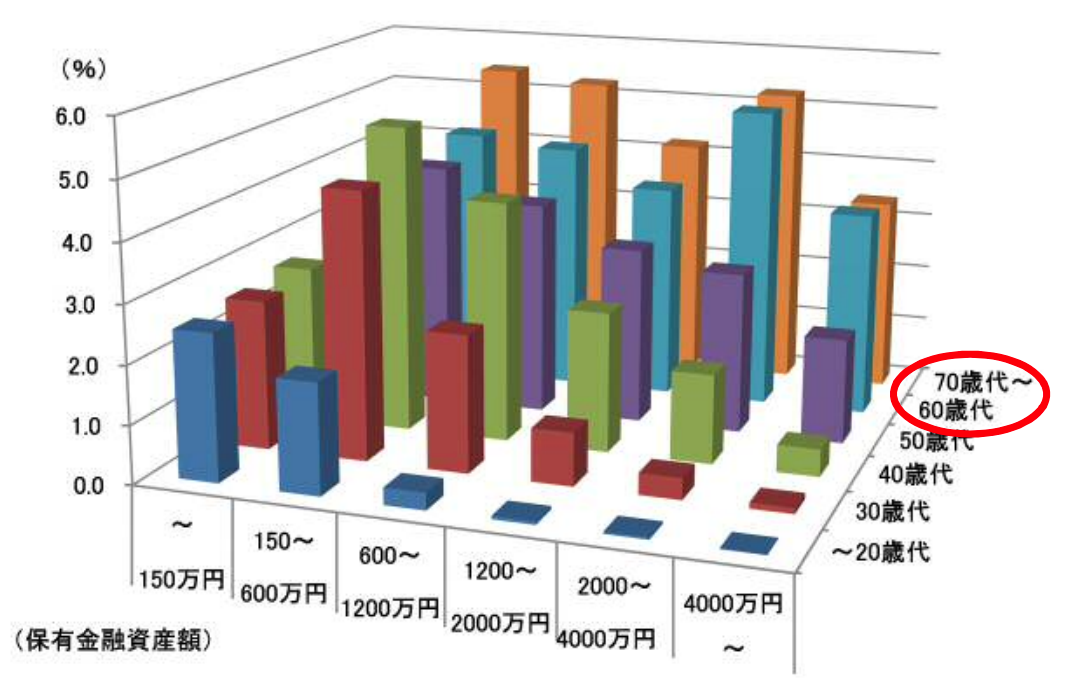

今までは独身か既婚かという括りで見てきましたが、では年齢別に見たものが以下となります。

参照:金融庁

20代から30代で4000万円の資産を保有している方は殆どいません。各世代毎の資産4000万円以上を保有している比率は以下の通りとなります。

| 30代 | 40代 | 60代 | 70代 | |

| 〜150万円 | 24% | 16% | 9% | 11% |

| 150〜600万円 | 42% | 32% | 19% | 21% |

| 600〜1200万円 | 22% | 25% | 18% | 20% |

| 1200〜2000万円 | 8% | 15% | 16% | 16% |

| 2000〜4000万円 | 3% | 9% | 22% | 20% |

| 4000万円〜 | 1% | 3% | 15% | 13% |

40歳代以降、殆どは50歳代以降によって保有されています。

それでは、資産4000万円でリタイアは可能なのかを考えていきます。セミリタイアくらいはしたいですよね。

35歳で東京住み子持ち既婚世帯で4000万円あれば何年暮らせる?セミリタイアは検討の余地はある?

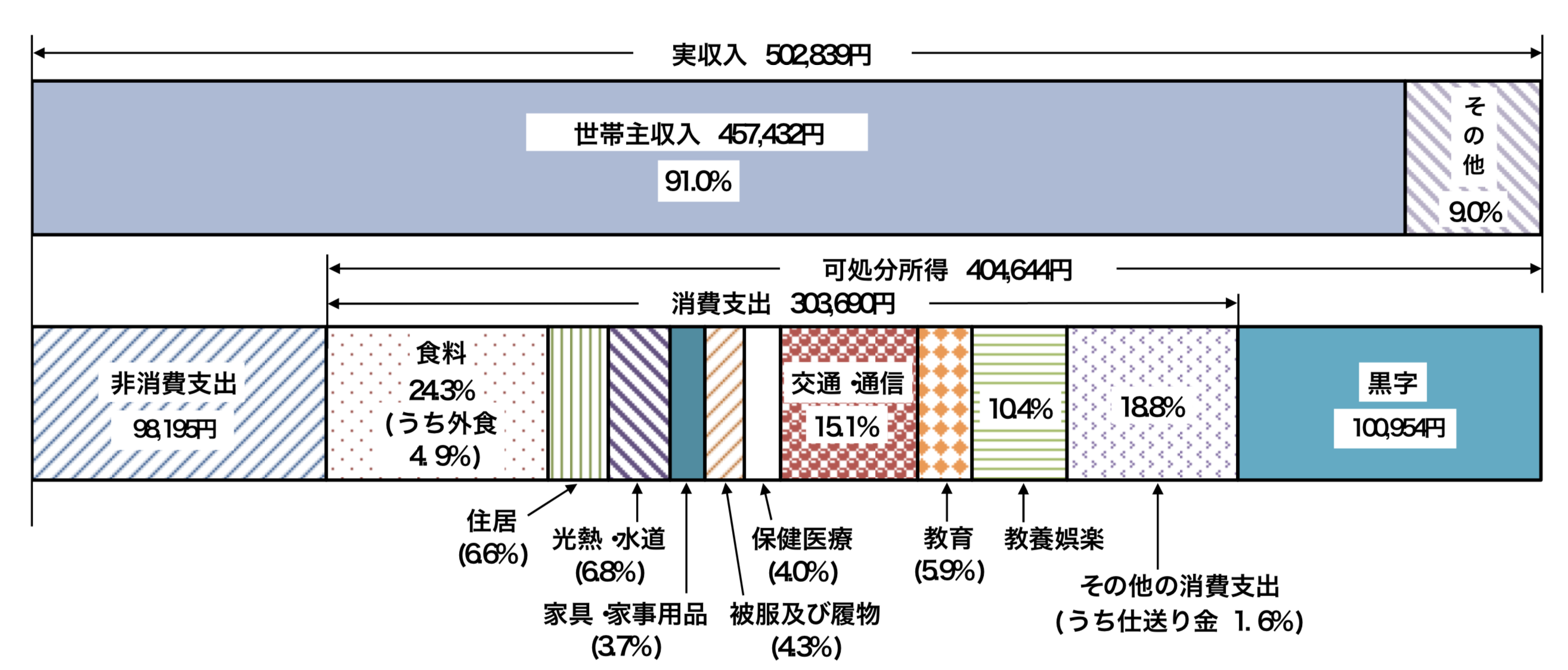

ベースケースを考えたいと思います。東京に住んでいるサラリーマン35歳、既婚、持ち家で資産4000万円の場合にセミリタイアは検討可能なのでしょうか?

まずは実際にかかってくるであろう生活費を総務省のデータより考えていきます。有名な↓ですね。

| 総務省データ | 都内賃貸生活費 | |

| 食料 | 73,797 | 150,000 |

| 住居 | 20,044 | 200,000 |

| 光熱・水道 | 20,651 | 30,000 |

| 家具・家事用品 | 11,237 | 20,000 |

| 被服費 | 13,059 | 15,000 |

| 保険医療 | 12,148 | 20,000 |

| 交通通信 | 45,857 | 27,551 |

| 教育 | 17,918 | 100,000 |

| 教養娯楽 | 31,584 | 40,000 |

| その他の消費支出 | 57,094 | 26,609 |

| 税金等 | 50,000 | 50,000 |

| 合計(月額) | 353,386 | 679,160 |

| 合計(年額) | 約424万円 | 約815万円 |

上記は典型的な東京の世帯の生活費ですが、月に68万円程度、年間で815万円ほどがかかります。

4000万円あっても5年程度しか暮らすことが出来ません。

例えば現実的に毎年資産を運用して3%の利回りを出せるとして4000万円でしたら120万円程度のリターンがあります。(正確には税後で96万円)

残りの720万円程度を、仕事で賄う必要があります。つまりセミリタイアは不可能ですね。

幸福とは「余裕のある生活」から生まれます。例えば、田舎に移住して質素に暮らせばアルバイトを併用したら可能かもしれません。

しかし、そこには必ず「我慢」や「妥協」が生じていると思います。そして、その我慢や妥協は人の心を蝕んでいくものです。

何かに打ち込んだことがある人はわかると思うのですが、人生で楽しかった瞬間は何かを実現してゆっくりしている時ではなく何かに向かって頑張っている時だと思うのです。

30代から40代というのは余裕のある生活に向けて頑張る期間として、一番仕事で成果を出しやすい時期です。

そしてパワーが漲っている30代、40代こそ本業に打ち込むべきではないでしょうか。

資産運用と組み合わせれば、将来的にもっと余裕のある生活が実現できると思います。

ちなみに、筆者の算定では余裕を持った完全リタイアを実現するには2億〜3億円が必要であると考えています。

筆者はそれに向かって毎日精力的に動いており充実した日々を過ごしています。

関連

独身の場合は4000万円で何年暮らせる?セミリタイアは可能?

子育て世帯が4000万円でセミリタイアすることは不可能であることは上記の議論から明らかです。

では、独身の場合はどうでしょうか?

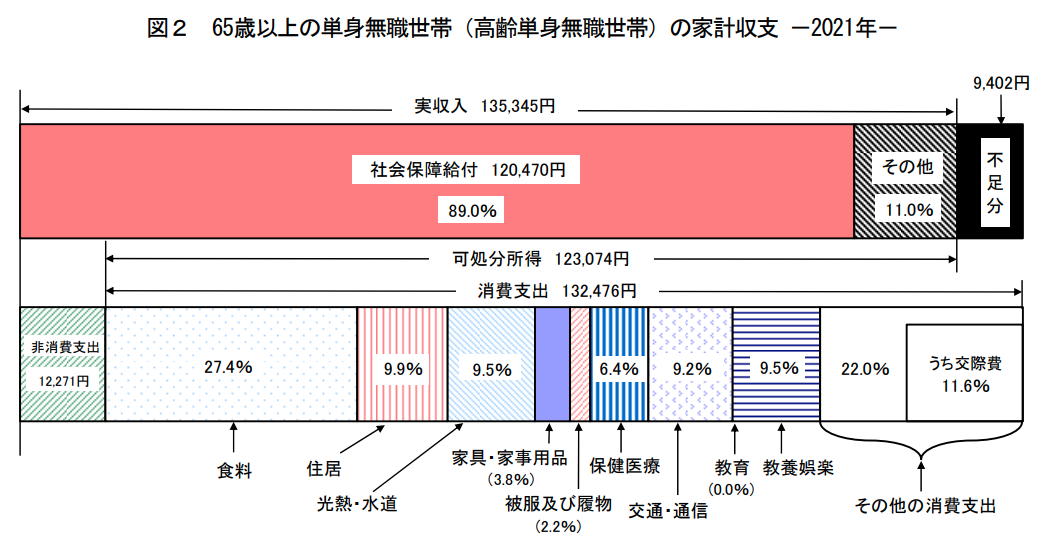

若い世帯の独身世帯の家計収支はありませんでしたが、高齢世帯のバージョンについては総務省が発表しています。

このデータを30代から40代の東京と地方のバージョンに調整したものが以下となります。

| 項目 | 金額 | 東京単身 | 地方単身 |

| 食料 | 36,615 | 60,000 | 40,000 |

| 住居 | 12,383 | 100,000 | 50,000 |

| 光熱・水道 | 12,915 | 14,000 | 13,000 |

| 家具・家事用品 | 5,326 | 5,000 | 5,000 |

| 被覆および履物 | 3,196 | 5,000 | 5,000 |

| 保険医療 | 8,255 | 10,000 | 10,000 |

| 交通・通信 | 11,983 | 12,000 | 12,000 |

| 教養娯楽 | 12,915 | 15,000 | 15,000 |

| 交際費 | 15,312 | 40,000 | 20,000 |

| その他の支出 | 14,247 | 20,000 | 20,000 |

| 合計(月額) | 132,476 | 281,000 | 190,000 |

| 合計(年額) | 1,597,752 | 3,372,000 約340万円 |

2,280,000 約230万円 |

東京の場合は340万円、地方で230万円あれば毎年生活することができます。

4000万円あれば東京で13年間、地方で17年間生活することができます。

ただ、4000万円を年率5%の高配当銘柄で運用すれば、年間200万円、税後でも160万円を得ることが出来ます。

東京では残り180万円、地方では残り70万円稼げばよいのでセミリタイアが現実的になってきます。

ただ、もう少しがんばって 1億円を形成すればセミリタイアも現実的となってきます。

以下の示す方法でもう少し頑張って余裕のある完全リタイアを目指すのが賢明でしょう。

関連

コラム①:常態化するインフレリスクに気をつけよう

2022年まで日本人でインフレリスクを真剣に考えた方は殆どいなかったかと思います。

しかし、2020年に発生したパンデミックに対応するために世界中でバラマキを行なった結果、2021年末から欧州で非常に高いインフレが発生しました。

その余波は2022年中頃から日本にも押し寄せました。円安も相まって輸入物価が急騰したためです。

そのため、消費税増税の時期を除くとバブル以降のインフレ率に突入しました。

消費税増税の影響などは一過性ではありますが、今回のインフレは構造的な問題を孕んでおり長期化することが見込まれています。

海外のインフレは収束するどころか粘着しておりますし、円安も2023年に再び進行しました。

今後は日本でも2%から3%のインフレが継続して発生する時代に突入したと考えた方がよいでしょう。

インフレが今後も進行すると考えられる理由は以下となります。

今後日本でインフレが状態化する理由

- 企業努力で安く保ってきたが限界を迎えている

- 日本は金融緩和を解除できないので今後も円安基調は継続する

- 中国をはじめとして新興国の人件費もあがってきている

今後は2%程度のインフレは常に発生すると考えて人生設計を組み立てたほうがよいでしょう。

2%のインフレであっても30年も経過すると現金の価値が半分近くになってしまいます。

そのため保守的に考えるのであれば、今まで考え的金額の1.5倍から2倍の資産を構築する必要がでてきます。

リタイアを考えるのであれば何事も保守的に考えるべきなのです。

コラム②:貯金4000万円あったら持ち家を持つべき?

貯金4000万円あったら持ち家を購入することを検討される方もいらっしゃると思います。

実際、筆者も現在の家を購入したのは資産が4000万円を超えた時でした。

筆者としては資産にかかわらず持ち家を購入した方が得であるという考えです。

賃貸というのは持ち家の人が支払っている金額にオーナーの利益が乗った価格だからです。常に割りをくっているのです。

そのため、全国転勤などではない場合は早い段階から持ち家を購入した方がよいのです。

特に現在のように超低金利で借り入れができるのであれば、借りた方が得ですからね。筆者も変動金利ですが年率0.4%で借り入れることができています。

ただ、与信審査に現在保有している資産はあまり加味されません。大きな要素は収入が高い水準で安定しているかどうかという点です。

ある程度収入があるのであれば、コストを抑えるという意味でも持ち家にした方がよいでしょう。

4000万円の資産運用法!投資すべきリスクアセットとは?

さて、本業の仕事と資産運用の組み合わせで収入を増やし、資産をさらに拡大しまずは5000万円の準富裕層水準に引き上げたいものです。

既に4000万円あるのであれば仕事と組み合わせれば数年で到達するとは思いますが相場サイクルを気にする必要があります。

何で資産運用すべき?株?債券?不動産?

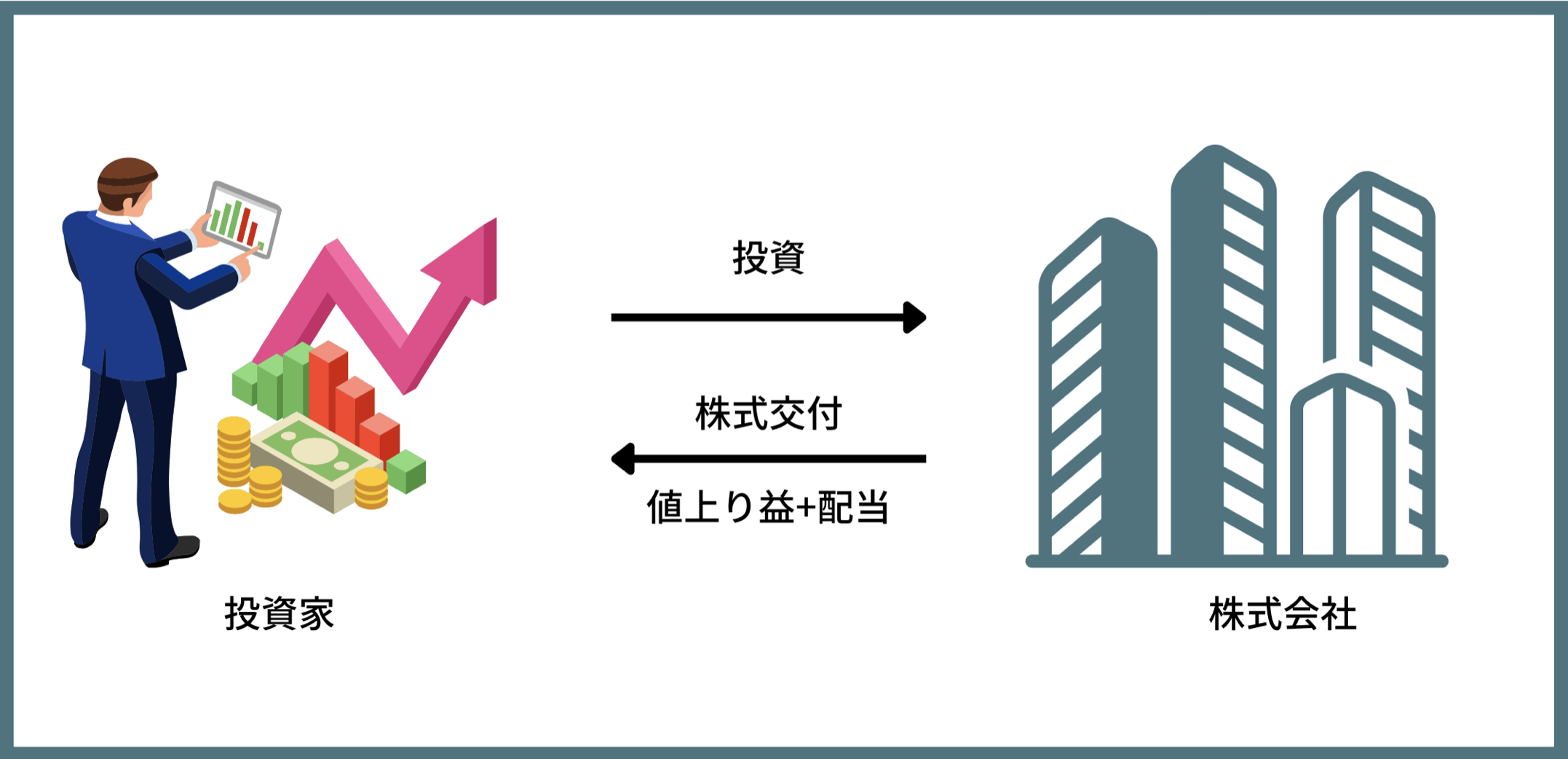

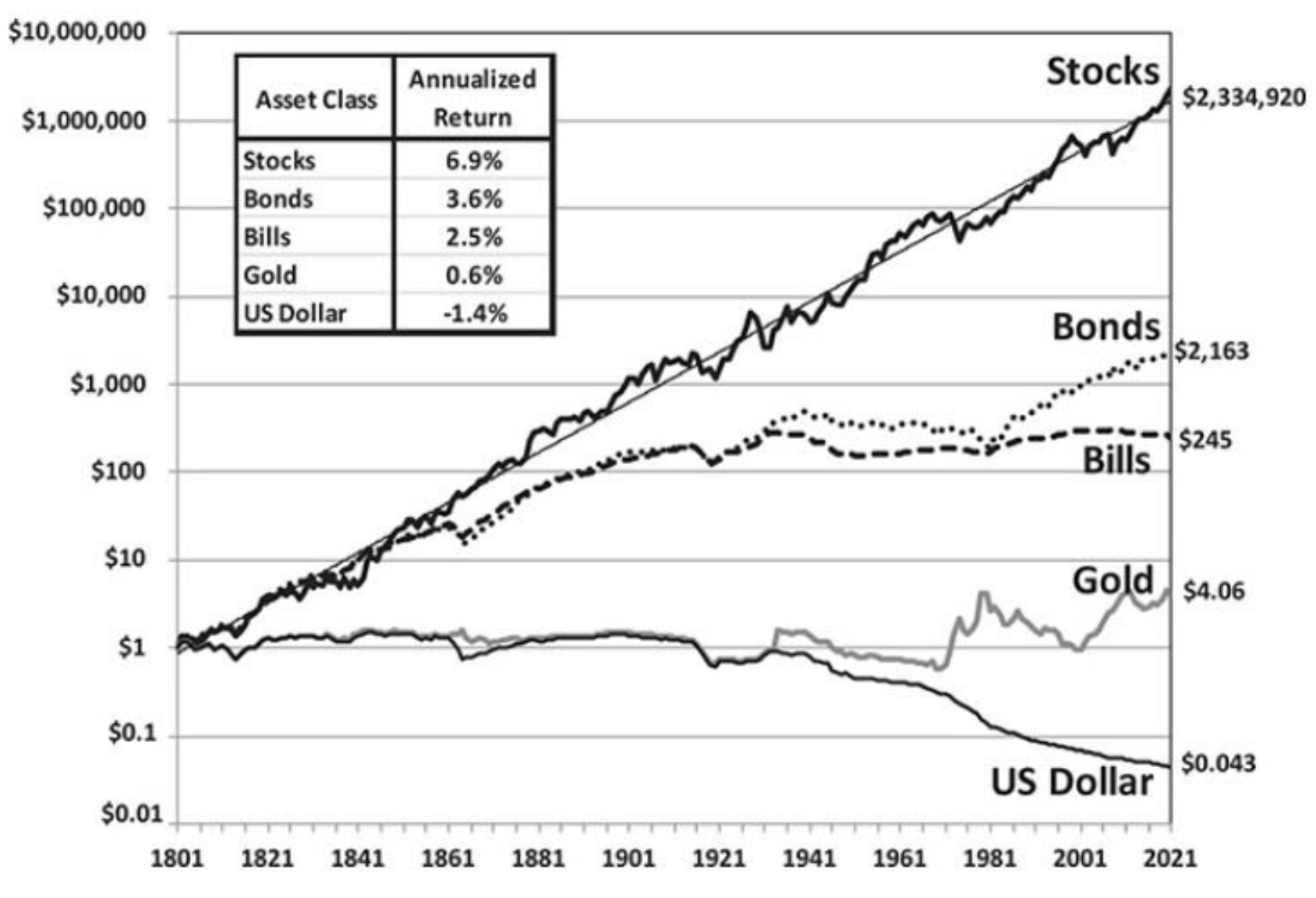

まず第一に、資産を運用する先ですが株式であるべきです。

こちらは既に株式投資の権威であるジェレミーシーゲル氏の研究で、株式が圧倒的なリターンをこれまでもたらしてきたというデータがあります。

以下の図はあまりにも有名で、多くの米国人投資家はこの図に沿ってポートフォリオを組んでいると思われます。

株式、債券、ゴールド、キャッシュの順番ですね。株式投資を実行すべきであることは誰の目にも明らかです。

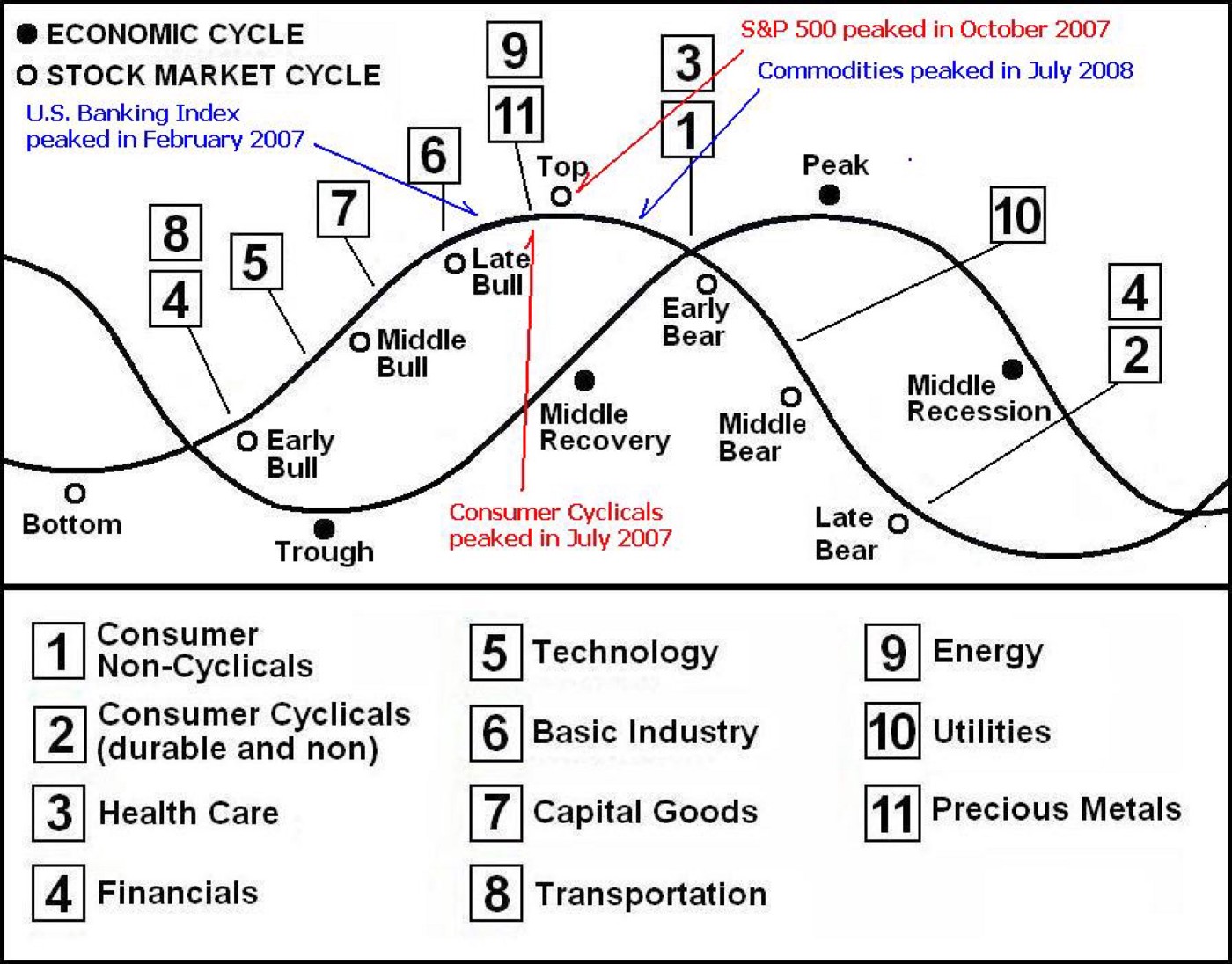

株式投資を実行するには景気サイクルへの理解が必須

株式投資は流行しているインデックス投資にも言えることですが、景気サイクルを理解していないと株式投資はうまくいきません。

マクロ経済の話になりますが、世界株式市場の中心地である米国株式市場は景気循環が非常に活発で日々魅力的な銘柄やセクターが移り変わっていきます。

景気が強い時期は米FRBが金利をあげ、株価は上昇しづらくなっていきます。しかし、景気が弱い時期は米FRBが利下げをするので、株価は上昇していきます。

つまり、景気が悪い時期こそが株式投資のチャンスとなることが多いです。

景気と株価は連動しないのです。

普通は景気後退は株式市場がクラッシュするのではないかと思ってしまうのですが、実際には後退する前にクラッシュして買い場になります。

しかし、株式市場のクラッシュは何段階も経て底にたどり着くので、中々買いのタイミングはわからないものです。

かなり玄人でないと、タイミングは掴めないものです。

そして、景気が強くなるまでに様々なセクターの株を売買しリターンを出し、景気が強くなりすぎたタイミングで投資を止める必要があります。

ここまで細かく株式投資をしていたら、正直本業どころではなくなってしまいますね。

筆者も流石に本業をこなしながらここまで細かくトレードはできないので諦めて投資信託を検討しました。

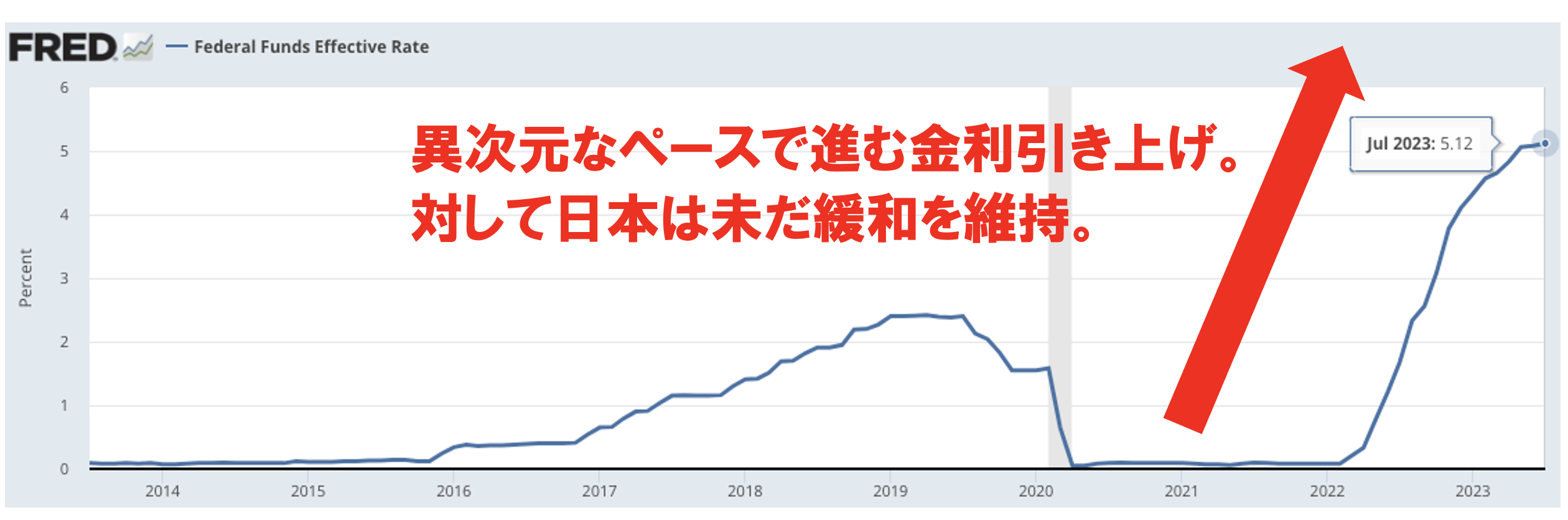

ちなみに、上記のFRBが利上げするタイミングで債券の利回りが上がり債券価格は下落して非常に魅力的な水準になります。

債券利回りが上昇すると債券投資の妙味が増すので、株式が相対的に下落するという流れが発生するのです。

しかし、米国債の利回りは最大でも6%は届かず、その前に不況に陥るケースがほとんどです。

資産が既に10億円などあれば、5%で5000万円の税前利益を受け取るという手もあります。しかし、あくまで米ドル建のリターンです。

債券の利回りが高い状態ではドル円も上昇してしまっています。債券に投資した後に金利が下落してドル円が下落してしまうと元本割れしてしまいますからね。

どこかで日銀が緩和をストップしてしまった時に、信じられないスピードで円高は進むものと思われます。

長期的に数千万円規模の資産レベルであれば株式投資の方が魅力的な対象となります。

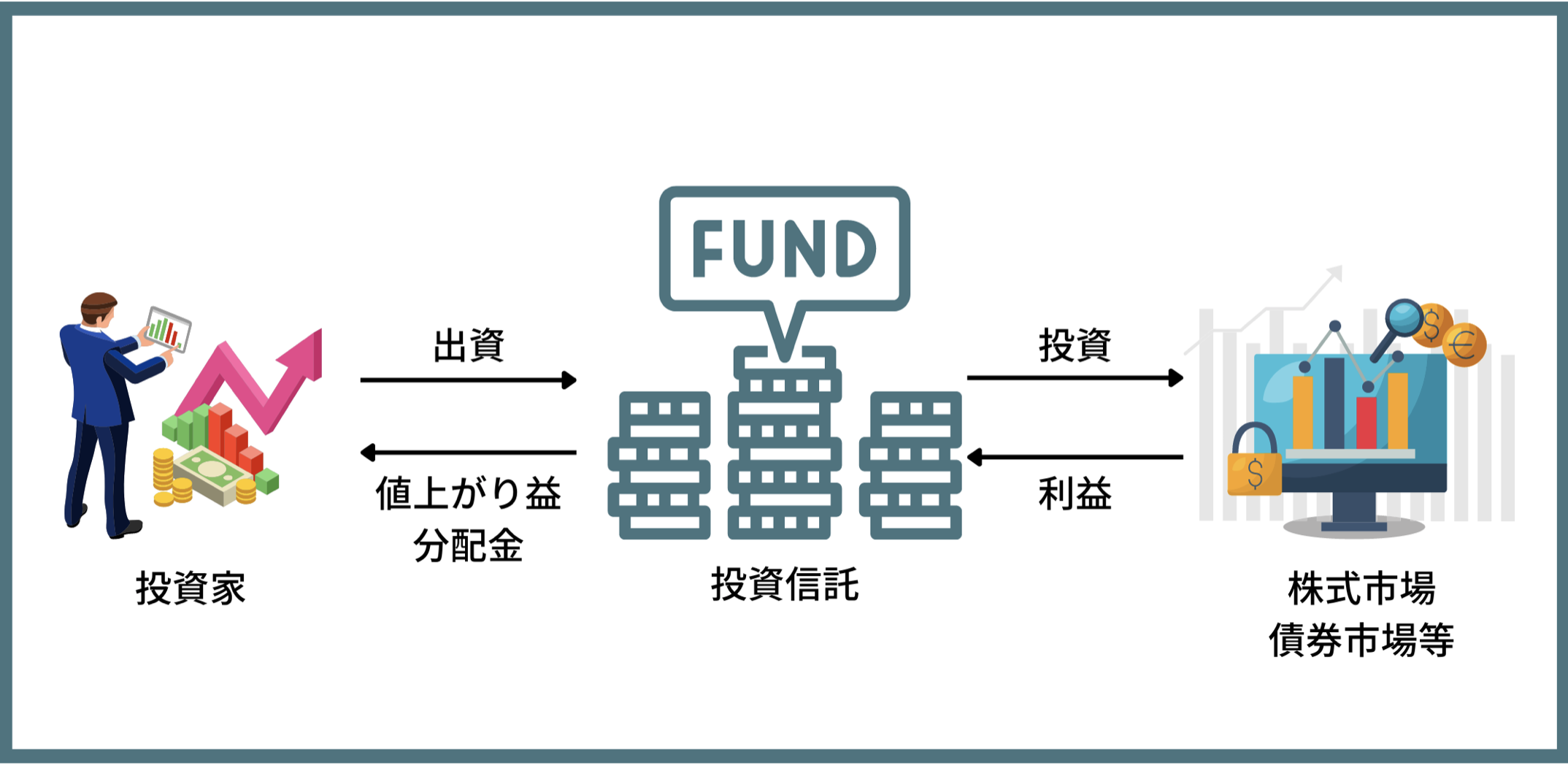

投資信託は魅力的か?

投資信託については筆者は問題を抱えていると考えていて、アクティブファンドはインデックスファンドを超える成績を残せていません。

これは金融庁も問題視していることで、インデックスを買っておけばいいお客さんに無理やりアクティブ投信を買わせているという指摘がありました。

日本のアクティブ投信も、もう少し営業よりも運用にリソースを集中してほしいものです。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

| 分類 | 5年累積リターン平均 | ファンド数 |

| 全ファンド(パッシブ) | 22.60% | 450 |

| 全ファンド(アクティブ) | 9.70% | 3029 |

| 国内株式 (パッシブ) | 40.0% | 131 |

| 国内株式(アクティブ) | 30.9% | 526 |

| 先進国株式(パッシブ) | 37.0% | 63 |

| 先進国株式(アクティブ) | 12.0% | 415 |

| 新興国株式(パッシブ) | 15.2% | 22 |

| 新興国株式(アクティブ) | 12.8% | 220 |

| グローバル株式(パッシブ) | 32.6% | 2 |

| グローバル株式(アクティブ) | 8.2% | 34 |

インデックスファンドに関しては、米国のS&P500に連動するファンドが人気です。

しかし、これも実際は景気サイクルを読めない限りは積立投資をして20〜30年の長期投資をしていくという選択肢になると思います。

タイミングを間違えると大暴落に巻き込まれる可能性もあり、実は安全なようで安全ではないのがインデックスファンドです。

今後暴落した後に、本当に株価がまた元に戻り上昇するのかどうかは神のみぞ知るところで、2000年のドットコムバブル崩壊の後は実に13年も上昇せず、米国株から逃げ出した人がたくさんいました。

S&P 500 Index

.SPX:INDEX

まとまった資金を投下する先ではないですね。

コツコツ積み立てる投資としては優秀です。積み立てていることも忘れてしまうくらいがちょうど良いくらいです。

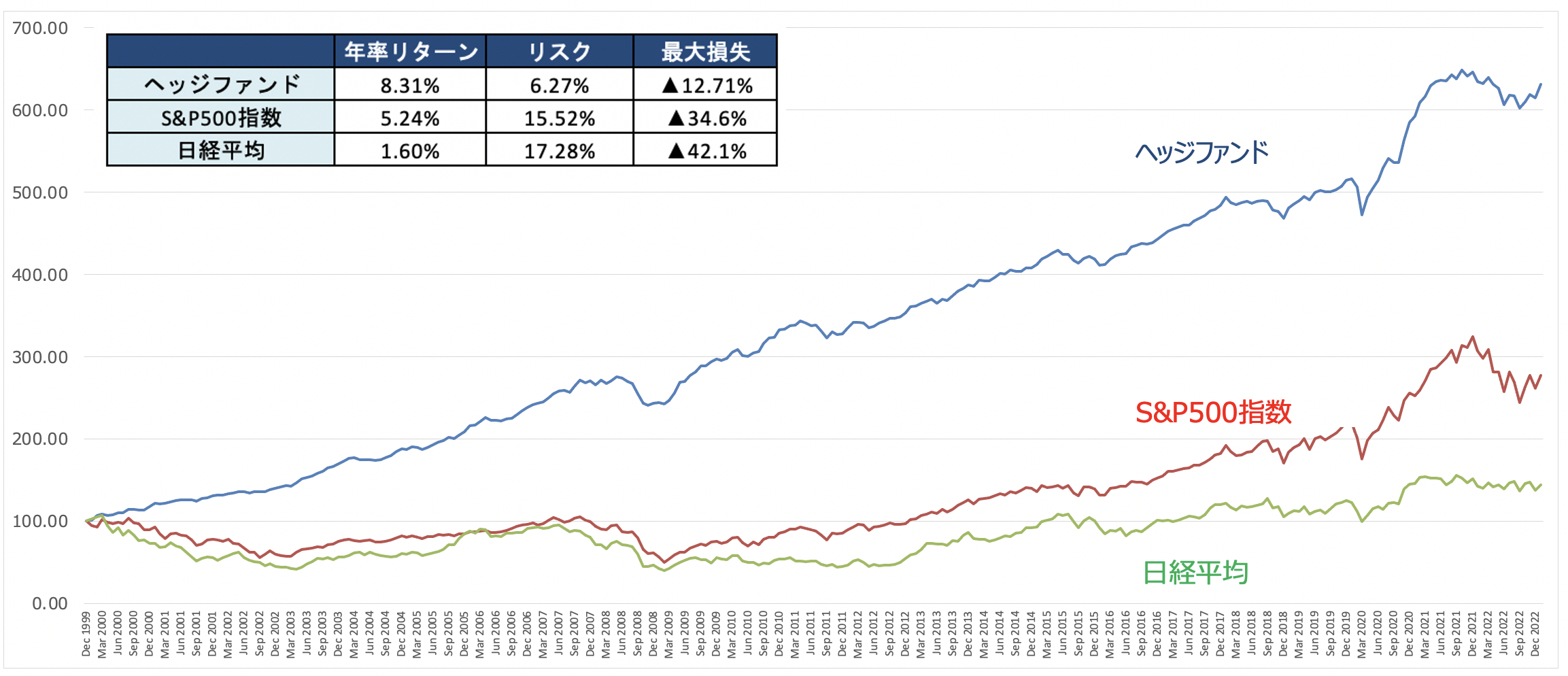

結局、最後に筆者が落ち着いた運用先がヘッジファンドでした。

完全に運用を委託できるファンドラップは魅力的?

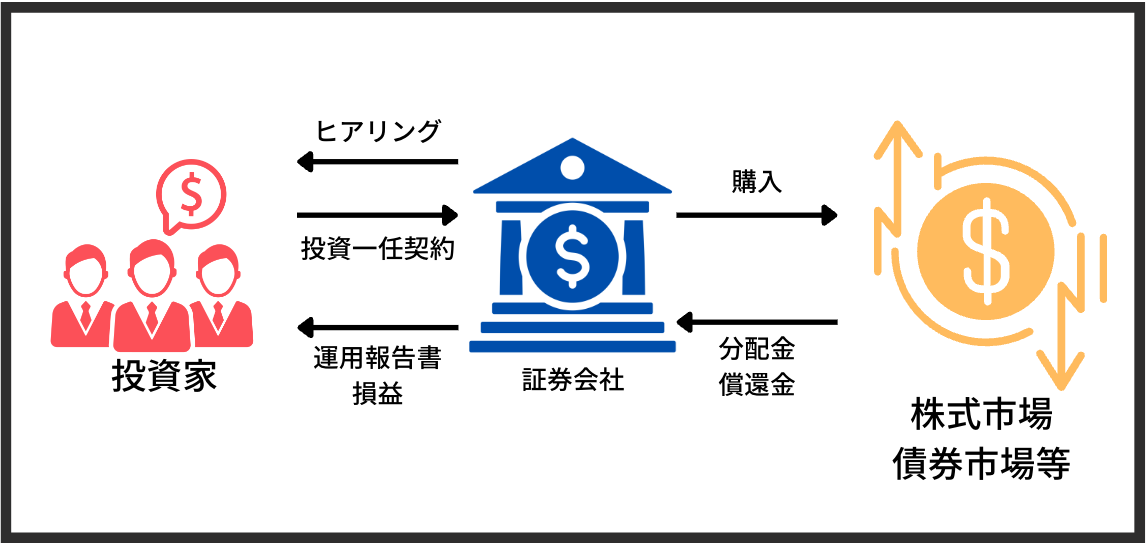

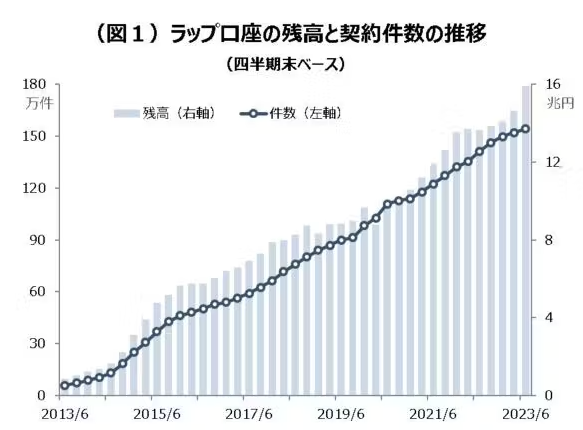

近年、急速に普及しているサービスとしてファンドラップがあります。

ファンドラップは証券会社と投資家が投資一任契約を結んで投資家のリスク許容度に応じて金融機関が運用と管理を行うサービスです。

金融機関の手数料ビジネスの急先鋒として現在は16兆円に迫る勢いで運用資産残高が増大しています。

ファンドラップは基本的には債券と株式を分散して運用を行なっています。

リスク許容度が高い方は株式の比率を高めて、リスク許容度が低い方は債券の比率を高く運用が実行されています。

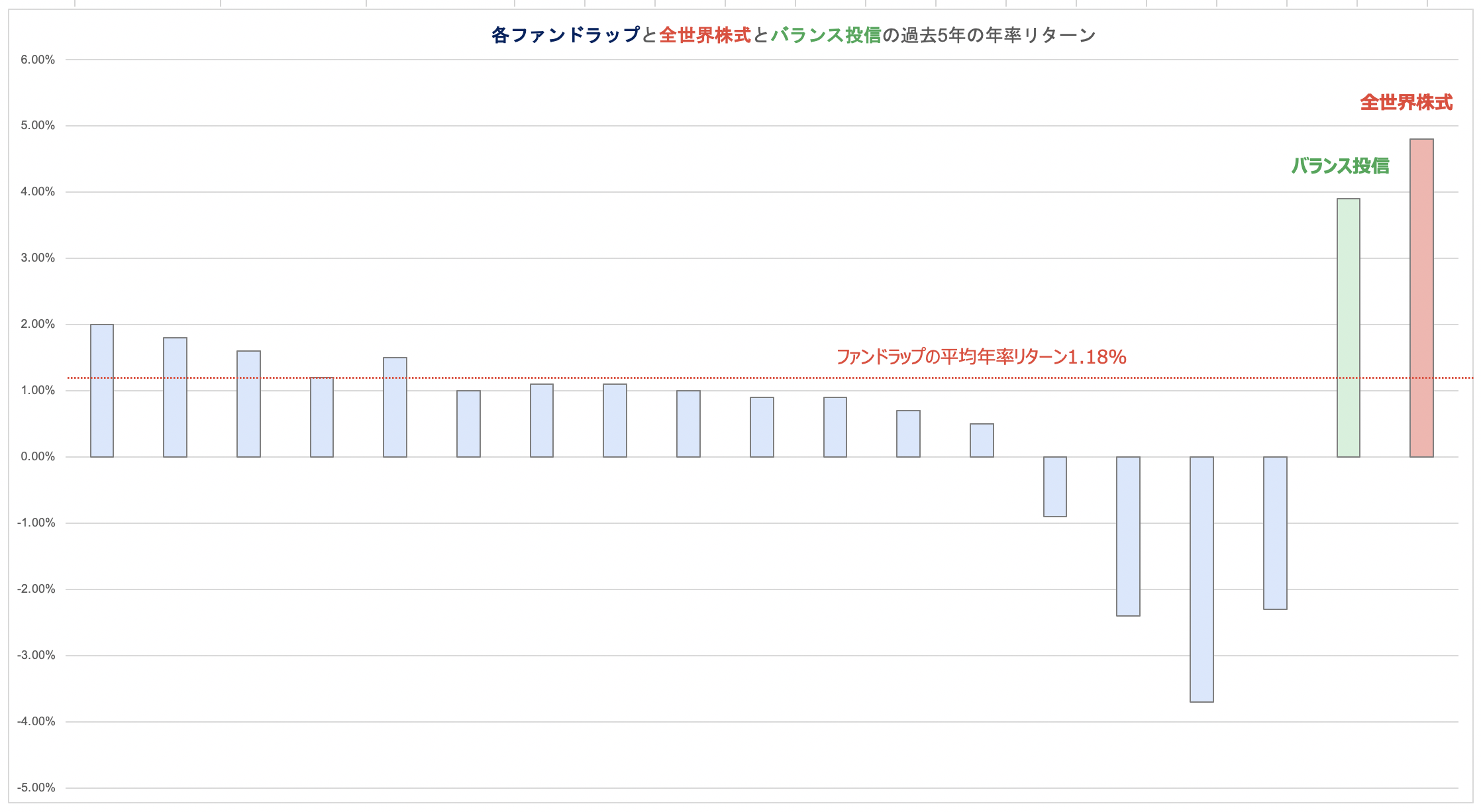

しかし、結果としてはバランス投信よりも低い成績であることが金融庁によって明らかになっています。

ファンドラップはあくまで金融機関のための商品であり、資産を安定して増やすためには適した選択肢とはいえないのです。

→ 【金融庁も指摘】ファンドラップで大損してひどい結果に?結局儲かった?評判の野村證券の「野村ファンドラップ」を徹底評価!運用実績だけでなく手数料や口コミを含めてわかりやすく解説。

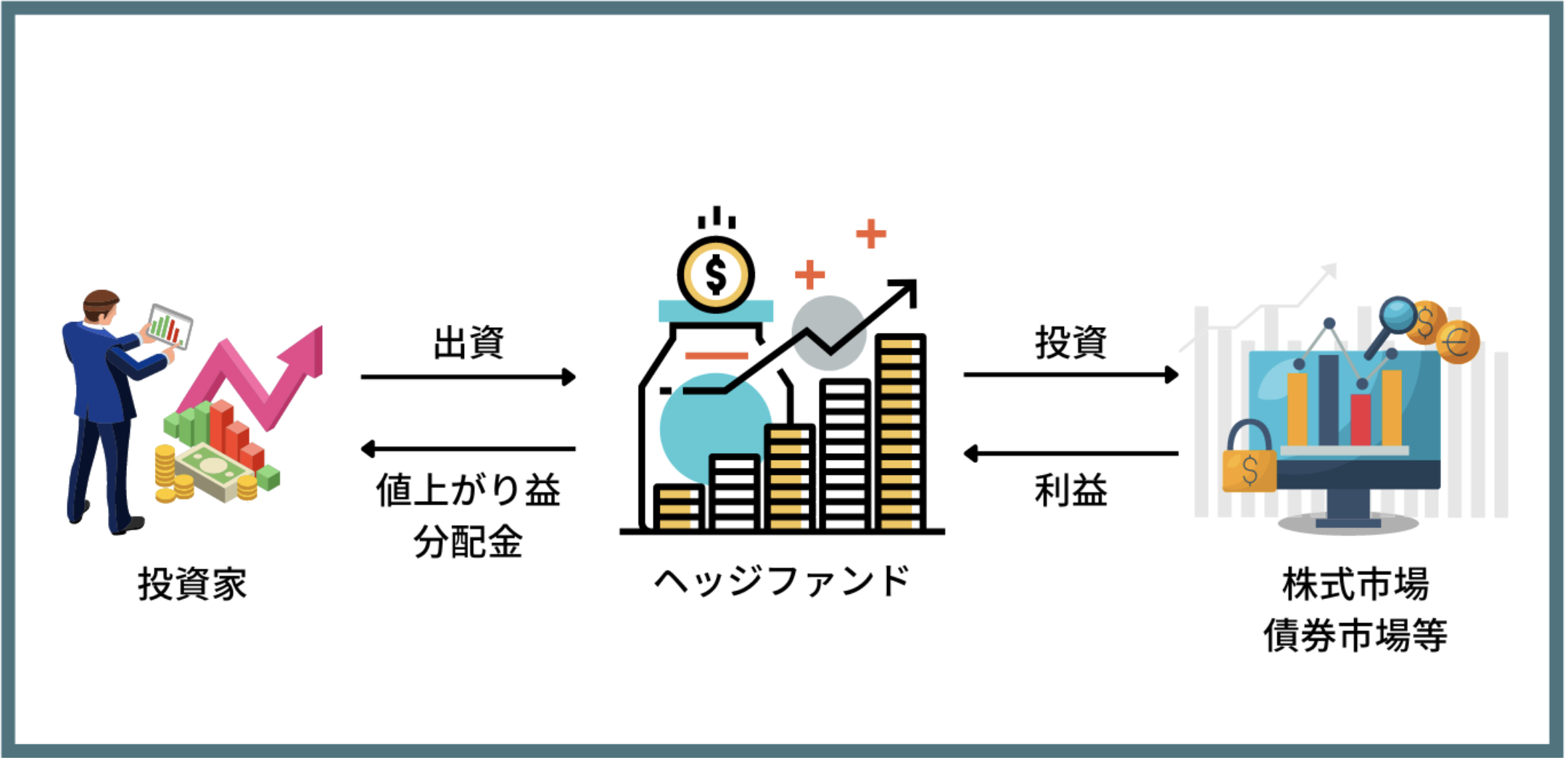

国内ヘッジファンド(私募ファンド)に任せるという選択肢

ヘッジファンドについては欧米で盛んな投資であることは知っていましたし興味がありました。

ヘッジファンドは市場環境に影響を受けることなく右肩上がりで市場平均より高いリターンを実現している点が非常に魅力的なポイントです。

投資するタイミングなどを考える必要もありません。プロに任せたら、あとは何も考える必要がないのです。

ヘッジファンドといえば海外のファンドというイメージが強いと思います。

しかし、海外の私募ファンドで運用するのは手間が非常にかかります。

コミュニュケーションコストも高いですし、そもそも殆どのファンドは機関投資家の資金しか預かっていません。

関連:【ヘッジファンド投資の始め方】おすすめしない?実際にやってみた筆者が失敗して大損しないために知っておきたいリスクを徹底解説!

また物理的に実際に海外に赴かなければならないタイミングがありそうなことなど、総合的に考えて中々手が出せずじまいでした。

そして、投資信託にガッカリしながらやはり積立でコツコツやっていくしかないかと一括での投資を諦めかけた頃に国内ヘッジファンドの話が届きました。

基本的に筆者のコミュニティに集まってくる投資商品の話題は、大手ベンチャーキャピタルだったり米国債でした。その中で、筆者の東大時代の先輩がヘッジファンドを設立したという話を聞きました。

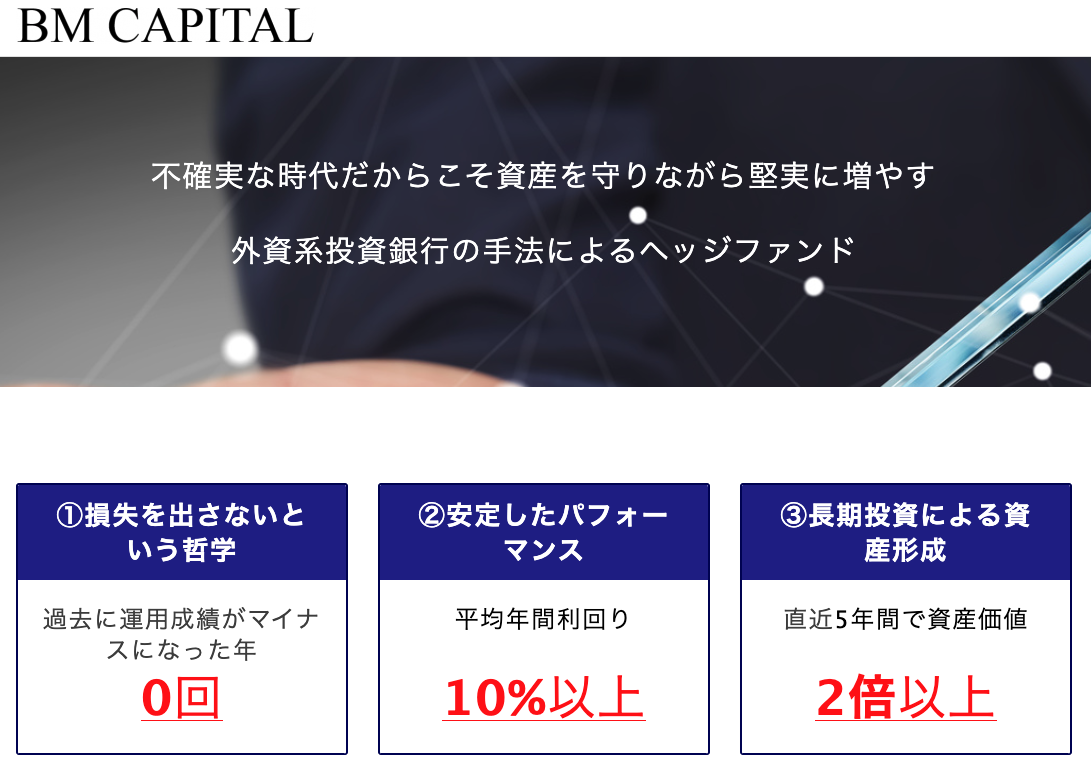

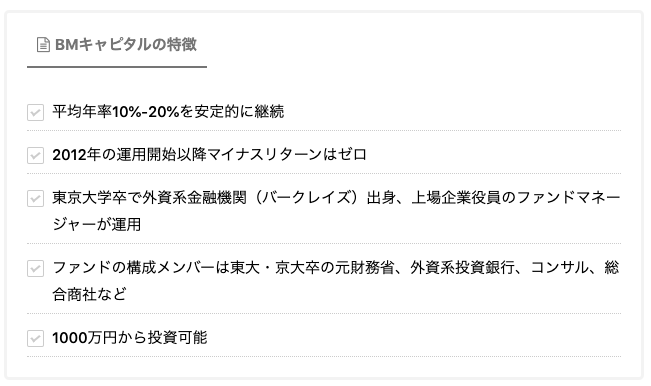

そのヘッジファンドが今では国内でも老舗と言われる存在のBMキャピタルです。堅実なバリュー株投資を実践し、堅実に年平均リターン10%を実現してくれている筆者の投資先になりました。

バリュー株投資だけであれば個人でも実践できる場合もあります。

しかし、BMキャピタルはファンドという規模を活かしてアクティビスト戦略を組み合わせています。

アクティビスト戦略は大量に銘柄を購入して大株主となり「物言う株主」として企業を内部から改革して株価を能動的に引き上げていく手法です。

資本政策にメスを入れ、業績改善提案を行い会社を私物としている経営陣に株式会社は株主のものであるという原理を突きつける社会的な投資を行っています。

バリュー株はずっと株価が低迷する可能性がありますが、アクティビスト投資を組み合わせることで弱点を補完することができるのです。

以下は投資事例です。

→ 有名アクティビストファンド「BMキャピタル」の過去組み入れ銘柄「上原成商事」を紹介!理論に基づくネットネット株投資と物言う株主戦略の組み合わせ事例を解説。

BMキャピタルのファンドマネジャーはエリート街道をひた走ってきた方です。

英国バークレイズ証券に入社した後に独立し筆者の大学コミュニティでも大きな存在感を放っていました。

ファンドマネジャーの経歴は以下です。

経歴

- 東京大学卒

- 大学時代に株式投資サークルで継続的な高い利回りを達成(リーマンショック時もプラス運用)

- 卒業後は一流金融機関・英国バークレイズ証券に入社

![]()

- その後、東大・京大卒(財務省、投資銀行、総合商社出身)のメンバーを集めヘッジファンドを創設

- 10年来の確かな運用実績、上場企業の取締役にも就任し活動の幅を拡大中

過去のリーマンショック、チャイナショックでも下落せずに安全に運用しています。(リーマンショックが2008年でその頃から本格運用なので、もう10年以上運用しているベテランファンドマネジャーですね)

直近の2021年末から2022年の年初に日経平均が20%下落する局面も無傷で乗り切るどころかリターンも出しています。

BMキャピタルについては、筆者の情報よりも、より詳しく説明してくれるファンドの担当者に聞いた方が良いと思います。

直接問い合わせできる形となっていますので、最低出資額1000万円以上を保有している方は検討してみるとよいでしょう。

まとめ

4000万円の資産の位置付けと、本業、セミリタイアの考え方、運用の考え方など網羅的に解説してきました。

総括

- 30代〜40代で4000万円の金融資産を構築している割合は非常に少ない

- 子持ち世帯で4000万円でセミリタイアや完全リタイアを目指すのは無謀

- 独身世帯で地方に住めばセミリタイアは可能ではある

- まずは1億円を目指すのが賢明

- インフレリスクを考えるとできれば1.5億円から2億円は欲しい

- 一番投資リターンが高いのは株式であることは歴史が証明している

- ただ通常の株式投資はタイミングが重要となる

- ヘッジファンドはタイミングを選ばず安定したリターンが見込めるため初心者にもおすすめ

-

-

【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説

長期で資産を大きく成長させるために必要なこと、それは「毎年プラスの運用リターンを出す」ことです。 言い方を変えると「毎年絶対に運用でマイナスを出さない」ということです。 欧米のプロ投資家が口を揃えてい ...

続きを見る