貯金で「5000万円」を蓄えたという方は、基本的にはあまり若い方ではないのではないでしょうか?

それくらい大きな金額です。その水準まで資産を築いた方に是非この記事は読んでほしいです。

5000万円貯金があるという方を推察すると以下のような方が多いのではないでしょうか?

- 60歳、サラリーマンで勤め上げて退職金が入ってきた。

- 30〜40歳、サラリーマンで駐在が長く手当で貯まった。

- 50歳、コツコツ節約し、2020年以降のバブル相場で資産が急増した。

- 起業して事業が成功した。(M&A、IPO)

- 急遽遺産が入ってきた。

- 学生時代からの運用や投資で一発当たった。

最近はコロナショック後の金融相場で投資で大きく殖やして5000万円に到達したという方もいらっしゃるでしょう。また暗号通貨のバブルもありました。

しかし、5000万円とは資産をさらに増やす武器になりつつも、方法を間違えればあっという間に溶けてしまう規模の金額でもあります。

要するに、大きいようで大した金額でもないのです。使おうと思えばあっという間に無くなります。

規模が少々大きくなってくると、遠心力も上がり、衝撃も大きくなります。攻守を兼ね備えた扱いが必要です。

資産は大きくなればなるほど加速すると言われますが取り扱いを間違えれば一瞬で吹き飛びます。

5億円や10億円を適切に運用しようとすると、高度な知識が求められるので、5000万円くらいで練習しとくのは大いにありです。かなり大変ですが。

さて、今回は5000万円以上の資産がある貴方に向けて、5000万円あったら何ができるのか?

恐らく目標とされているセミリタイアは可能なのか?という点に重点をあてて説明していきたいと思います。

関連記事

貯金5000万円ある人はどのくらいの割合で存在する?(30代、40代がボリュームゾーンか?)

大前提として、貯金が5000万円あるという人は非常に稀有な存在でしょう。それくらい、到達するには難しい金額です。

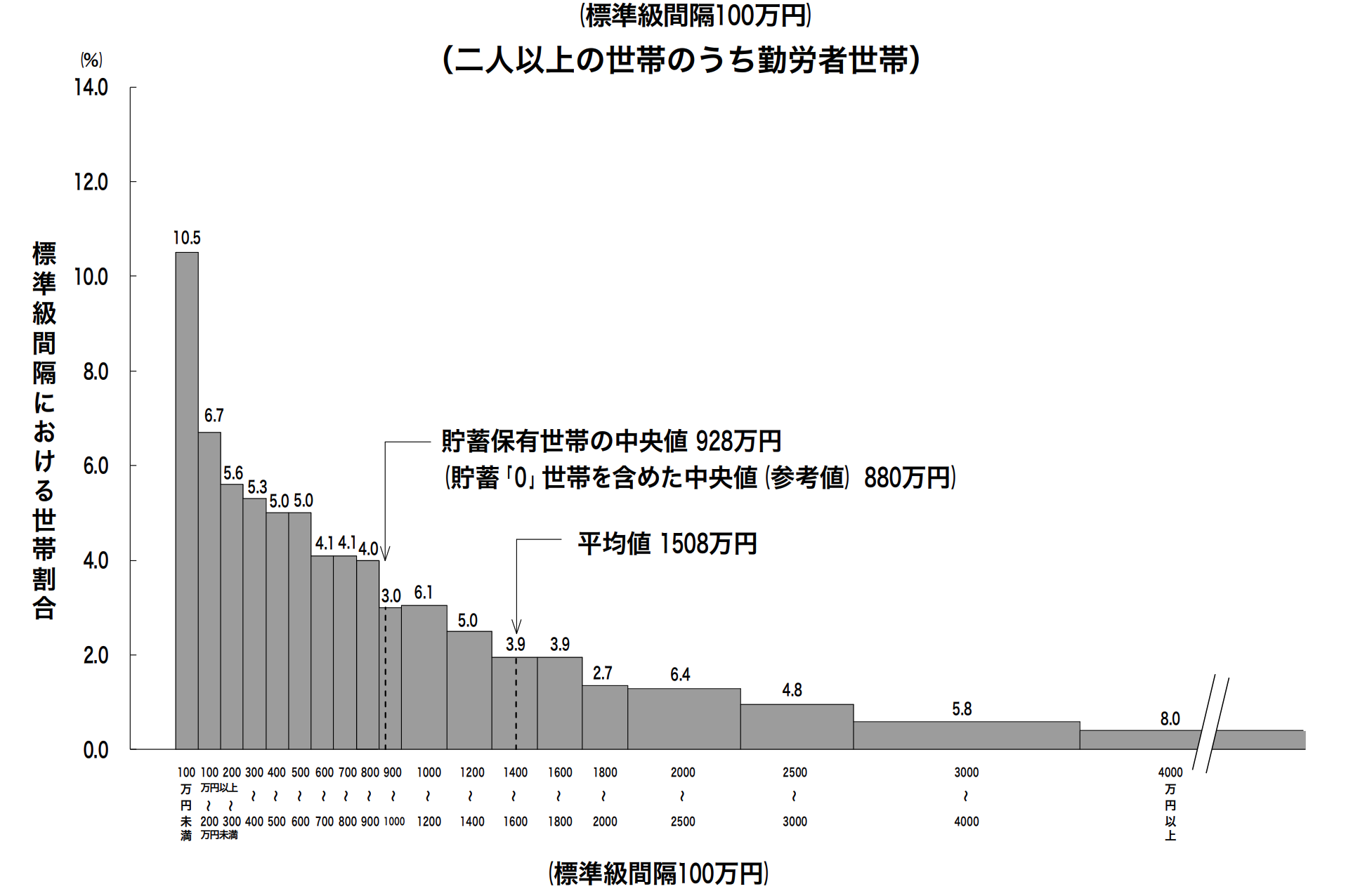

以下はゆうちょ財団による「(2022年)家計と貯蓄に関する調査 結果概要報告書」の抜粋ですが「4000万円以上」が8.0%となっています。

5000万円の保有者は、「4000万円以上」の枠内に入っている資産家であり多少は胸を張ってもよい貯金額と言えるでしょう。

貯蓄現在高階級別世帯分布-2022 年-

ちなみに以下は2013年の調査ですが、5000万円以上の資産家は4.8%しかいなかったわけで(上記は4000万円ではありますが)、明らかに資産運用をしている人が増え、インフレに乗って貯蓄を増やしてきた人が増えたことがわかります。

適切な運用をできていない人は置いていかれ、富める人は富んでいるという残酷な時代に突入していますね。

資産運用は後回しにできない、生きていく上でマストな存在になりました。

(1) 貯蓄現在高は1901万円で4年連続の増加 二人以上の世帯における2022年平均の1世帯当たり貯蓄現在高(平均値)※1は、1901万円で、 前年に比べ21万円、1.1%の増加となり、4年連続の増加となるとともに、比較可能な2002年以降 で最多となっている。

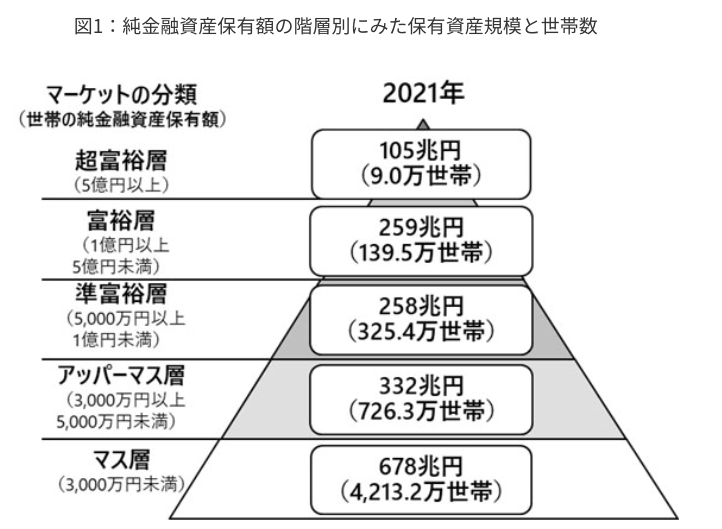

5000万円保有している人は、よく見る資産階層ピラミッドでは準富裕層に位置します。

参照:野村総研

準富裕層以上の世帯は全体の8.7%程度です。資産5000万円あれば日本でトップ10%に入る水準ですが、今後は円という通貨の価値が毀損することも考えられるため、感覚としては準富裕層と呼んでいいのは最低でも1億円くらい持っていて欲しいです。あまりにも金額が低すぎます。

上記2つの結果は調査方法により多少の違いはあるものの、5000万円の資産がある場合、2023年の結果はまた違うと思いますが2021年末時点では、上層世帯であることは間違いありません。

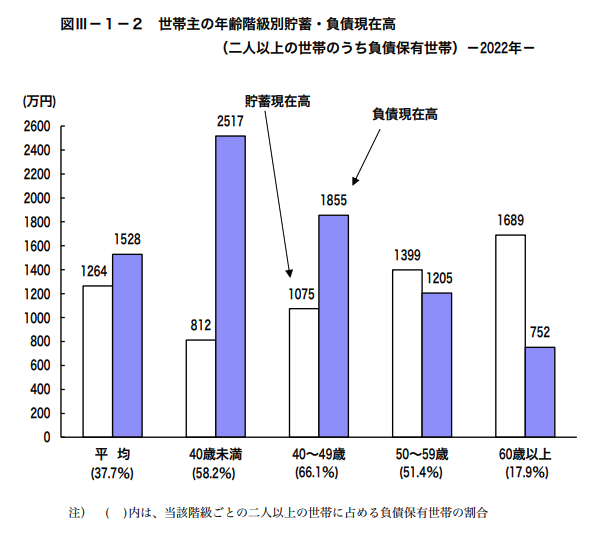

また以下は「厚生労働省Ⅲ 世帯属性別にみた貯蓄・負債の状況 」の抜粋ですが、平均貯蓄額は40代は812万円、50代は1399万円となっています。

こう見ると、資産5000万円を保有している方は世間一般から乖離した存在ではありますね。長年運用してきた人間からすると、運用を行わないとこんなにも資産が増えないのかと実感しますね。運用なしで5000万円まで辿り着いている方は非効率ながら、素晴らしい収益力だと思います。

図Ⅲ-1-2 世帯主の年齢階級別貯蓄・負債現在高

さて、その5000万円ですが一体働かずに何年暮らせるのかをシチュエーション別で算出してみました。

資産5000万円あったら何年暮らせるのか?そこに精神的余裕はあるのか?

5000万円あったらまず考えることは何年暮らせるのかということではないでしょうか?

筆者は地方で暮らしたことも、東京で暮らしたこともあるので算出してみました。

地方で暮らす場合:不動産(住居)を既に保有している場合

地方で暮らしている方の中には父祖伝来の土地に住んでいる方もいらっしゃると思います。

実際に筆者も地方の実家に住み続けた場合、不動産を保有しており住居に関する費用は一切かかりません。

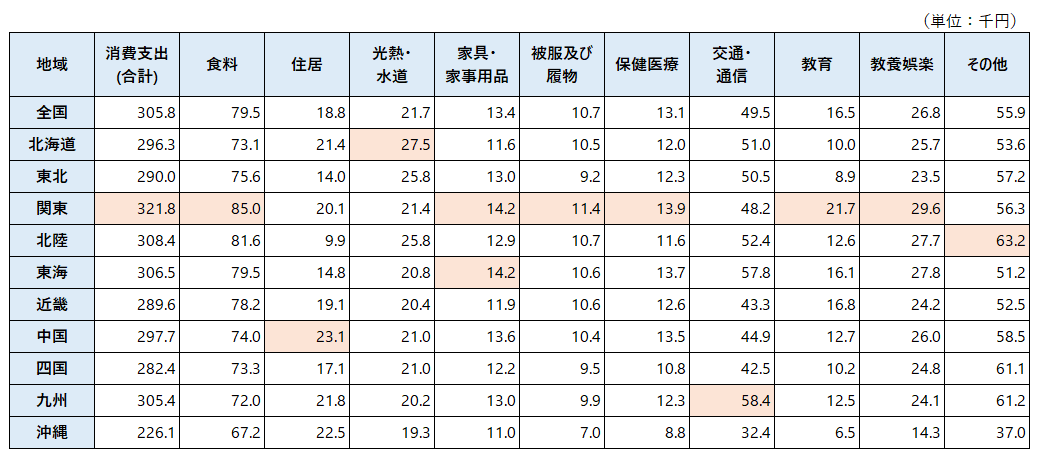

以下は全国の地域毎の消費支出をまとめたものです。

上記のデータの中国地方を参考にしながら、不動産を既に保有しており住居に関する支払いは固定資産税のみという前提で組み替えたものが以下となります。

子供は2人のケースを想定しています。

| ①元数値(中国地方) | 年額(①×12ヶ月) | 調整後数値(年額) |

|

| 食料 | 74,000 | 888,000 | 900,000 |

| 住居 | 23,100 | 277,200 | 150,000 |

| 水道光熱 | 21,000 | 252,000 | 210,000 |

| 家具 | 13,600 | 163,200 | 140,000 |

| 被服費 | 10,400 | 124,800 | 110,000 |

| 保険医療 | 13,500 | 162,000 | 140,000 |

| 交通通信 | 44,900 | 538,800 | 500,000 |

| 教育 | 12,700 | 152,400 | 800,000 |

| 教養娯楽 | 26,000 | 312,000 | 300,000 |

| その他 | 58,500 | 702,000 | 600,000 |

| 合計(年間) | - | 3,572,400 | 3,850,000 |

年間で必要支出は385万円となります。すると5000万円あれば13年は何も稼がなくても生活することができます。

如何でしょうか?

以外に長持ちしないなという印象を持ちますよね。勿論、子供がいなければ更に長い期間を暮らすことができます。

地方で暮らす場合:不動産をこれから所有する場合

まだ不動産を保有していない方もいらっしゃると思います。地方では駐車場付きの一戸建てを買ったとしても2000万円-3000万円となります。

比較的中堅都市の金沢でも2500万円台で購入することができます。

保守的に3000万円で算出しましょう。元利均等返済で35年間変動金利で住宅ローンを組んだ場合の毎月返済額は77,000円です。

固定資産税を合わせて月額90,000、年間約110万円として算出します。

先ほどのデータを住宅購入したバージョンとして計算したものが以下となります。

| 住宅所有版 | 調整後数値 |

|

| 食料 | 900,000 | 900,000 |

| 住居 | 150,000 | 1,100,000 |

| 水道光熱 | 210,000 | 210,000 |

| 家具 | 140,000 | 140,000 |

| 被服費 | 110,000 | 110,000 |

| 保険医療 | 140,000 | 140,000 |

| 交通通信 | 500,000 | 500,000 |

| 教育 | 800,000 | 800,000 |

| 教養娯楽 | 300,000 | 300,000 |

| その他 | 600,000 | 600,000 |

| 合計(年間) | 3,850,000 | 4,800,000 |

年間480万円の支出が発生しますので、5000万円あったとしても約10年しか暮らすことができません。

都会で暮らす場合:不動産(マンション・戸建)を既に保有している場合

都会で暮らす場合、住居にかかる費用や教育にかかる費用が段違いに高くなります。そして、近年は毎年上昇しています。

仮に不動産を保有していたとしてもマンションであれば管理費や駐車場代が発生しますし、固定資産税も当然高くなります。

実際に東京に住んで子供を2人育てている筆者からするとどうしたら上記のような数値になるのか理解できません。

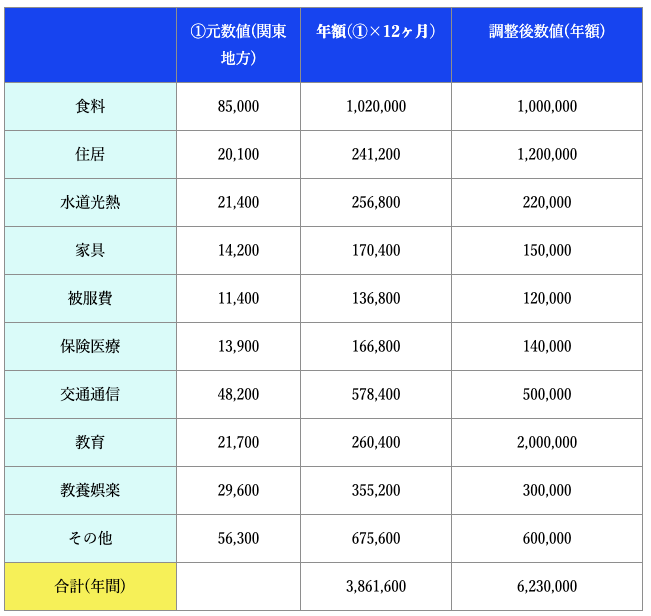

上記の関東圏の数字を調整していきます。住宅に関しては既に相続などで保有しているとして管理費、修繕費、固定資産税で月10万円支払う仮定で作成します。

| ①元数値(関東地方) | 年額(①×12ヶ月) | 調整後数値(年額) |

|

| 食料 | 85,000 | 1,020,000 | 1,000,000 |

| 住居 | 20,100 | 241,200 | 1,200,000 |

| 水道光熱 | 21,400 | 256,800 | 220,000 |

| 家具 | 14,200 | 170,400 | 150,000 |

| 被服費 | 11,400 | 136,800 | 120,000 |

| 保険医療 | 13,900 | 166,800 | 140,000 |

| 交通通信 | 48,200 | 578,400 | 500,000 |

| 教育 | 21,700 | 260,400 | 2,000,000 |

| 教養娯楽 | 29,600 | 355,200 | 300,000 |

| その他 | 56,300 | 675,600 | 600,000 |

| 合計(年間) | 3,861,600 | 6,230,000 |

年間623万円が必要になってきます。つまり5000万円を取り崩して暮らせる年数は8年という水準になります。

セミリタイアは厳しい水準ですね。

都会で暮らす場合:不動産を保有していない場合

不動産を保有していない場合、家族4人が都内で暮らす場合はさらに厳しくなります。

最低でも月額20万円の家賃がのしかかってきますからね。筆者の友人も2023年後半に家主より家賃を毎月5万円上げられ、深く検討しついに都内のマンションをローンを組んで購入しました。

毎月5万円ということは年間60万円、税前で考えると90-120万円の年収インパクトがありますからね。インフレの恐ろしさをようやく日本国民が理解し始めたように思います。筆者は2016年頃から怯えていましたので、安値で都心のマンションが買えました。本当に幸運でした。

話を戻しますが、先ほどの623万円に加えて年間240万円(=月額20万円×12ヶ月)程度(賃貸料は重い)を加えて863万円が必要になります。

都会の生活費

5000万円で暮らすことができるのは6年程度になります。5000万円程度の金額はあっという間ですね。すぐに溶けてしまいます。

精神的余裕を感じられる生活を続けることがそもそも不可能な水準という悲しい結果です。

資産5000万円で精神的余裕のあるセミリタイア(FIRE)はできるのか?

今まで5000年で何年暮らせるのかという点をみてきました。纏めると以下となります。

不動産所有:13年

不動産所有無し:10年

不動産所有:8年

不動産所有無し:6年

セミリタイアとは大和証券が定義すると以下のようになります。

セミリタイアとは、「人生において最も多くの時間を費やしてきた会社を辞め、自分の自由な時間、生活を大切にしながら必要な分だけ仕事をする」というライフスタイルのことです。仕事による収入が全く得られなくなるということではなく、自分の好きな時間に好きな仕事をして、最低限の収入を得ます。

参照:大和証券

あくまで完全なるリタイアとは異なりしっかりと収入を得ることを前提としています。そのため、いくら稼ぐかによりますがセミリタイア自体は不可能ではありません。

しかし、結局労働収入に頼っていては自分の好きなことが出来るとは限りません。5000万円という資本を活用して資本収入を活用した上で、必要分を稼いで自由な生き方を手にすると考えた方がよいでしょう。

これは働いていても同じですが、報酬の高い業界とは往々にして「株式」に大きく関わる業態ですよね。M&Aや金融、一流外資(GAFAMなど)のストックオプションやスタートアップの生株を貰って経営陣にジョインするなど。弁護士であればパートナーまで上り詰めれば事務所の株を貰えたり。PEファンドなんかも株式を扱いますね。

資産を増やしたいのであれば株式に関わることを念頭に置きましょう、雇用リスクなどはもちろん高まりますが。

ただ、上記は一部のエリートが歩む道であり、筆者の体感では、資本収入では人は不安になってしまい、やはり安定的な労働収入はマストに思えます。その上で必要分を稼ぐとなると、かなり忙しくなるので、やはりリタイアするにあたり、資産は数億円はないと厳しいのかもしれません。

都内に関しては生活経費も上がってしまい、独身でも精神的余裕を感じるリタイアを行うためには1億円以上が必要になります。家族持ちで精神的余裕をもったセミリタイアをするには3億円近い資産が必要となります。

関連

筆者は裕福なリタイアを行うことを目標としているため最低でも10億円までは走るつもりです。

では具体的に先ほどの4つのケースで資本収入でリタイアするためにはいくら必要なのかを算出していきたいと思います。

本当の意味で自由のあるセミリタイアを行うために必要な資本収入とは?配当金生活が可能な水準は?

ではもう一度、各ケースで年間に必要な金額を整理してみましょう。

不動産所有:385万円

不動産所有無し:480万円<都会>

不動産所有:623万円

不動産所有無し:860万円

上記の必要経費を3%、4%、5%の運用利回りで賄うために必要な金融資産は以下の通りとなります。

| 地方 不動産所有 |

地方 不動産費用有り |

都会 不動産所有 |

都会 不動産費用有り |

|

| 年間費用① | 385万円 | 480万円 | 623万円 | 860万円 |

| 税前必要金額 (①÷80%) |

481万円 | 600万円 | 778万円 | 1075万円 |

| 3%運用前提 | 1億6000万円 | 2億円 | 2億6000万円 | 3億6000万円 |

| 4%運用前提 | 1億2000万円 | 1億5000万円 | 2億円 | 2億7000万円 |

| 5%運用前提 | 1億円 | 1億2000万円 | 1億6000万円 | 2億2000万円 |

都会で不動産賃貸やローン支払いがあるケースの場合は最低でも2億5000万円以上は必要になってきます。

正直いって5000万円ではリタイアはおろかセミリタイアも夢のまた夢ですね。

地方であってもなかなか厳しいのが現実です。資産運用を行い資産を増やしながら子供が巣立つのを待つのが賢明な選択といえるでしょう。

関連

セミリタイアを行う場合に運用で気をつけるべきこととは?インデックス投資は有効か?

セミリタイアを行うための資本収入で、最も重要なことは資産を減らさないことです。

元本を減らしてしまうと人生の見通しが一気に苦しくなってしまいます。

元本が減ってしまうと必要なリターンも高くなりハイリスクな投資をして、さらに資産を失うという悪循環を引き起こします。

かといって債券投資など低利回りでは、現在の世界的な低金利の環境下では最高でも4%程度しか見込むことができません。

例えば米国債であれば米国側と日本側で合計30%の税金がかかってくるのでさらに厳しいです。為替リスクも考慮に入れる必要があります。

そもそも為替という変数が増えており、日本人からすると海外債券への投資は少し難易度が上がってしまっています。

この「4%」というリターンも米国の債券を前提としています。当然、ドル建なのでドル円が下落すれば元本は毀損します。

2022年に150円近くまで円安が進んでしまい2023年の8月現在でもドル円は145円近辺で推移しています。

今後日銀の政策変更や米国で発生するリセッションによって日米金利差が縮小して発生する円高調整によって元本が大きく毀損してしまいます。

USDJPYのチャート

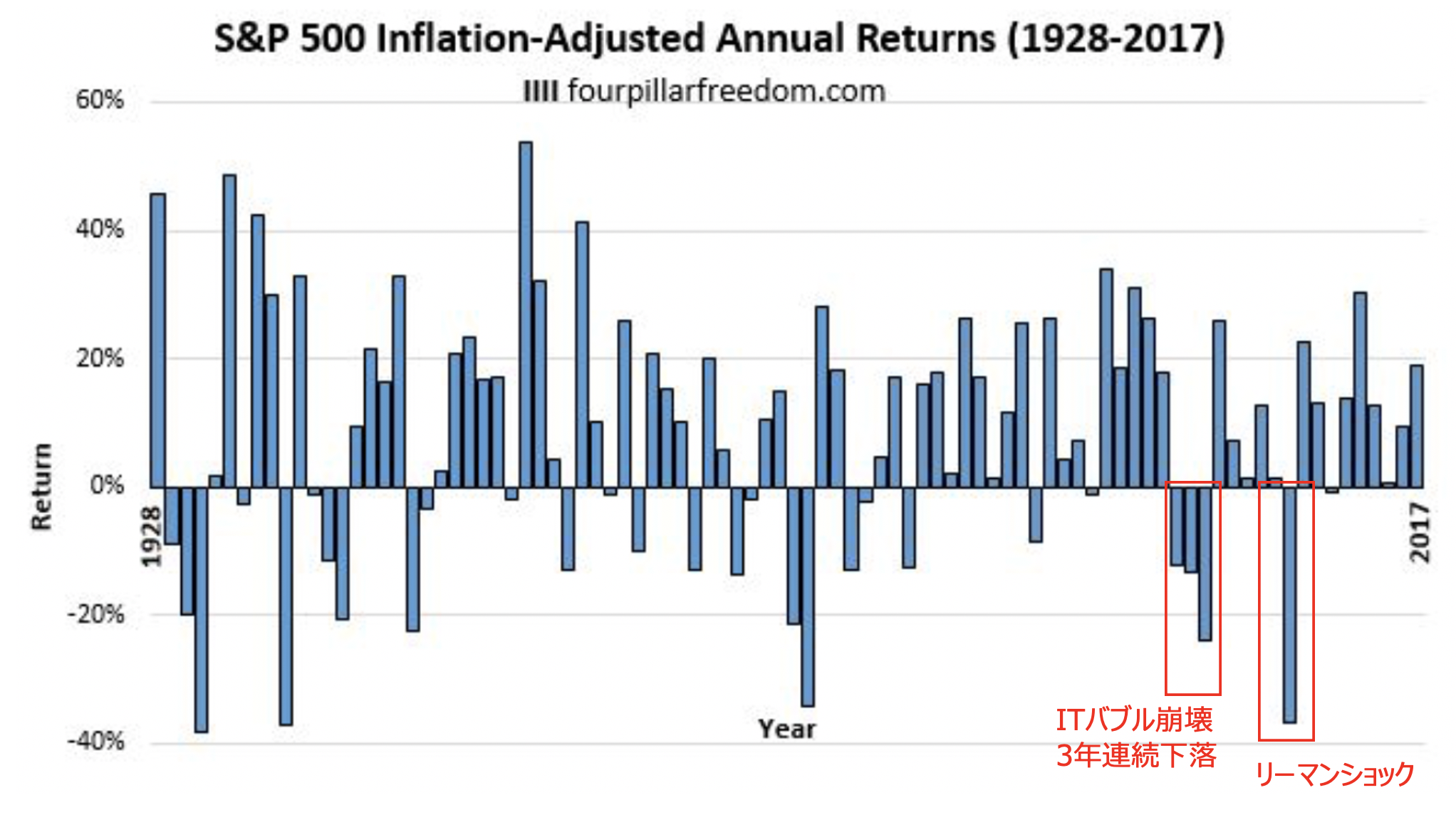

また、高いリターンを狙ってインデックス投資を行うのも非常に危険です。ここ数年は株式市場が堅調なので楽観ムードが流れていますが、30%以上のマイナスを出す時期も多々あるのです。

ドットコムバブル、リーマンショック(クレジットバブル)の後に、FRBの低金利政策でその後もS&P500は上昇しました。

しかし、ご存知の通り2022年に発生したインフレを抑えるために金融引き締めを実行した結果、株価は大きく下落していきました。

2024年以降は1970年代のようにインフレ2波が襲来して株価は2022年以上に下落することが見込まれています。

S&P 500 Index

.SPX:INDEX

元FRB財務長官やヘッジファンドの帝王であるレイダリオ氏が唱えるように、低金利時代は終わりを迎えたのです。

インデックスファンドがこれからも右肩上がりであると決めつけるのは非常にリスクが高いです。

さらにわかりやすく各年度のS&P500のリターンを見ていきましょう。以下の通り2000年から2002年の3年間は3年連続で下落していますし、2008年のリーマンショックでも大きく暴落。

いずれのCASEも資産を50%以上失うことになってしまっているのです。

インデックス投資は平均7%のリターンといわれますが、あくまで超長期で均した場合のリターンです。

それも低金利政策が30年以上続いてしまったことも忘れてはなりません。

以下の図をご覧いただきたいのですが株式市場は停滞期と上昇期が交互に訪れており、現在は2010年台からの拡大期が終焉を迎えて停滞期感に入っています。

先ほどお伝えした通り日本人投資家は米国のインデックスに投資する場合も為替リスクを追っています。

今後発生する円高も加味すると株価の下落もともなって深刻な下落になりかねません。

セミリタイアではなく資産を増やす段階では、一つの選択肢にはなります。

しかし、極力減らすことができない運用を行うという場合にはインデックス投資は危険であると言わざるを得ません。

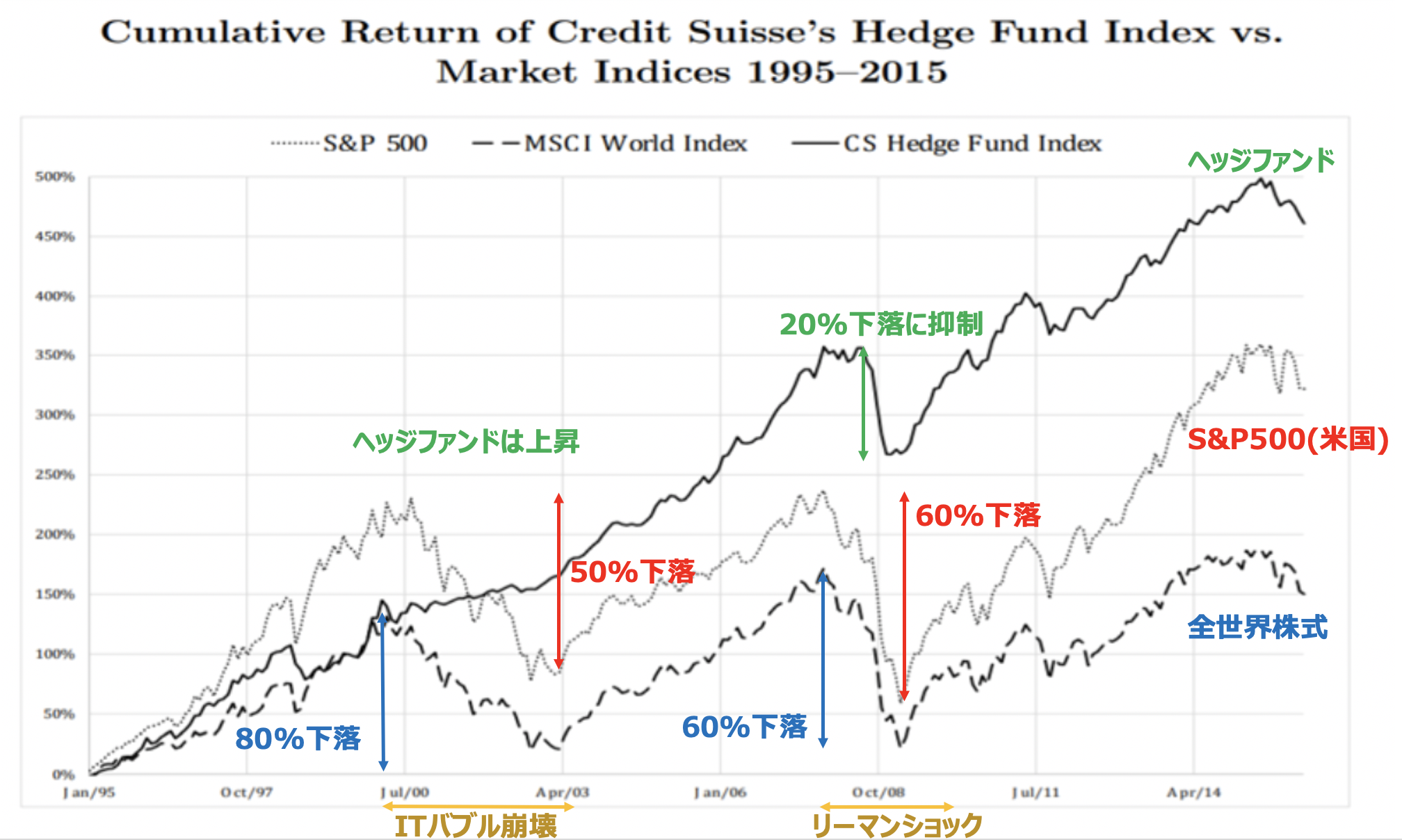

セミリタイアを行う上で筆者が妥当と考えるのがヘッジファンドです。ヘッジファンドは下落をミニマイズしながら安定して直線的に資産価格を増加させています。しかもインデックスよりも高いリターンを出しながらです。

そのため、資産を失うことができない年金基金や保険会社、更に欧米の富裕層に愛好されています。

ハーバード大学基金などはポートフォリオの最も大きい部分をヘッジファンドに預けて安定したリターンを出しています。

(ハーバード大学基金の投資ポートフォリオ)

| Asset Class | Allocation | Return |

| Public Equity | 14% | 50% |

| Private Equity | 34% | 77% |

| Hedge Funds | 33% | 16% |

| Real Estate | 5% | 13% |

| Natural Resources | 1% | -1% |

| Bonds/TIPS | 4% | 3% |

| Other Real Assets | 1% | 1% |

| Cash & Other* | 8% | - |

| Endowment | 100% | 34% |

Source:米ハーバード大学(Endowment)

ヘッジファンドとは、個人投資家が容易に購入できる投資信託とは異なり、まとまった資金を保有する機関投資家や富裕層向けのファンドとなっています。

公募ファンド(投資信託)はマス層向けの商品であり、大手金融機関が大々的に宣伝していますが、ヘッジファンドは私募ファンドであり宣伝活動はしませんので、情報へのアクセスが非常に困難な先となっています。

公募ファンドと私募ファンドの大きな違いは、運用規制が私募ファンドは緩和的であり、ファンドマネジャーの手腕次第でどんな相場でもリターンを獲得しにいけるという点です。

例えば強気相場では最も株価が伸びる銘柄へ、弱気相場では最も下落耐性が強い株式銘柄へ状況に合わせてポートフォリオを調整できるのです。

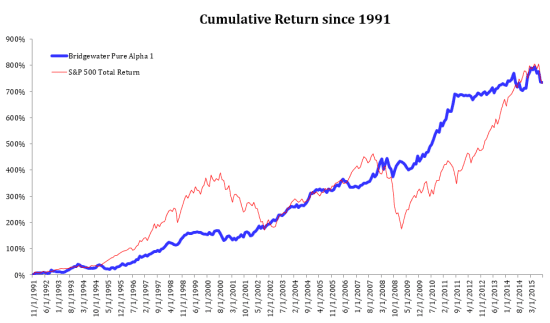

世界最大のヘッジファンドであるレイダリオ氏がマネジャーを務めるブリッジウォーターのパフォーマンスはまさにその運用の自由度の高さによる結果であると認識できます。同ファンドは2022年にS&P500指数が-20%程度下落する中、30%以上のリターンを半年で上げています。

ブリッジウォーターの旗艦ファンド、上期運用成績は32%

[ニューヨーク 5日 ロイター] - レイ・ダリオ氏率いるヘッジファンド運営会社、ブリッジウォーター・アソシエーツの旗艦ファンド「ピュア・アルファ」は、今年上期のリターンがプラス32.2%だった。関係者が明らかにした。

(世界最大のヘッジファンド・ブリッジウォーターの運用リターン)

運用に規制を受けない代わりに、投資信託のように大々的にテレビで宣伝もできませんし、大量の出資者を抱えることもできません。

その結果、最低出資額は1000万円程度からと高く設定され、まとまった資金のある機関投資家と富裕層に投資家は限定されています。

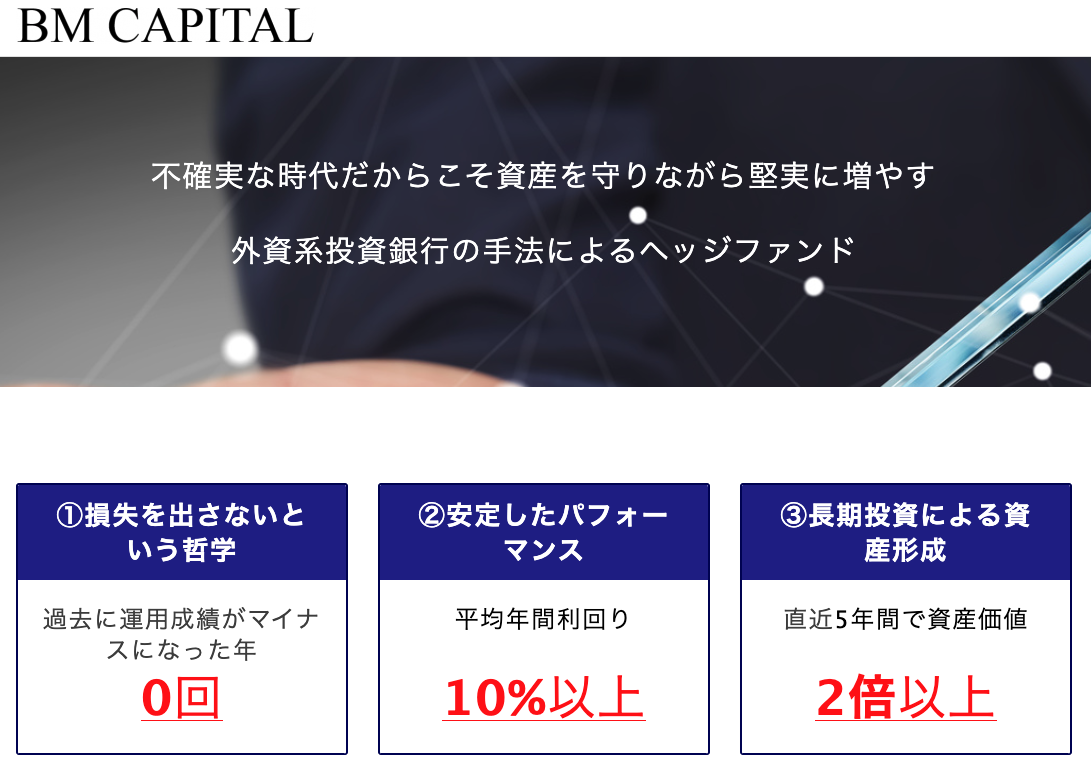

国内ヘッジファンド例:BMキャピタル

ヘッジファンドといえば海外の印象が大きいと思います。しかし、例えば世界最大のヘッジファンドであるブリッジウォーターなどは最低出資金額が1兆円以上となっています。つまり、大型の機関投資家のみの資金を受け入れて運用しているのです。

しかし、もともとブリッジウォーターのようなファンドでも、小さいファンドから成長してきました。むしろ、若いファンドの時の方が高いリターンを叩き出して注目を集めていたのです。

昔のブリッジウォーターのようなファンドとして筆者が投資しているヘッジファンドにBMキャピタルがあります。

BMキャピタルは運用資産額は150億円程度で高いリターンを出すのには丁度良い水準です。

また、最低出資は1000万円から可能と敷居が低くなっており個人投資家でも投資が可能となっています。簡単な特徴は以下となっています。

BMキャピタルの特徴

- 平均年率10%-20%を安定的に継続

- 2012年の運用開始以降マイナスリターンの年なし(35年間無敗だったウォーレン・バフェットの運用を彷彿とさせる)

- 東京大学卒で外資系金融機関(英国バークレイズ証券)出身、上場企業役員も務めるファンドマネージャーが運用

- ファンドの構成メンバーは東大・京大卒の元財務省、外資系投資銀行、コンサル、総合商社出身者など

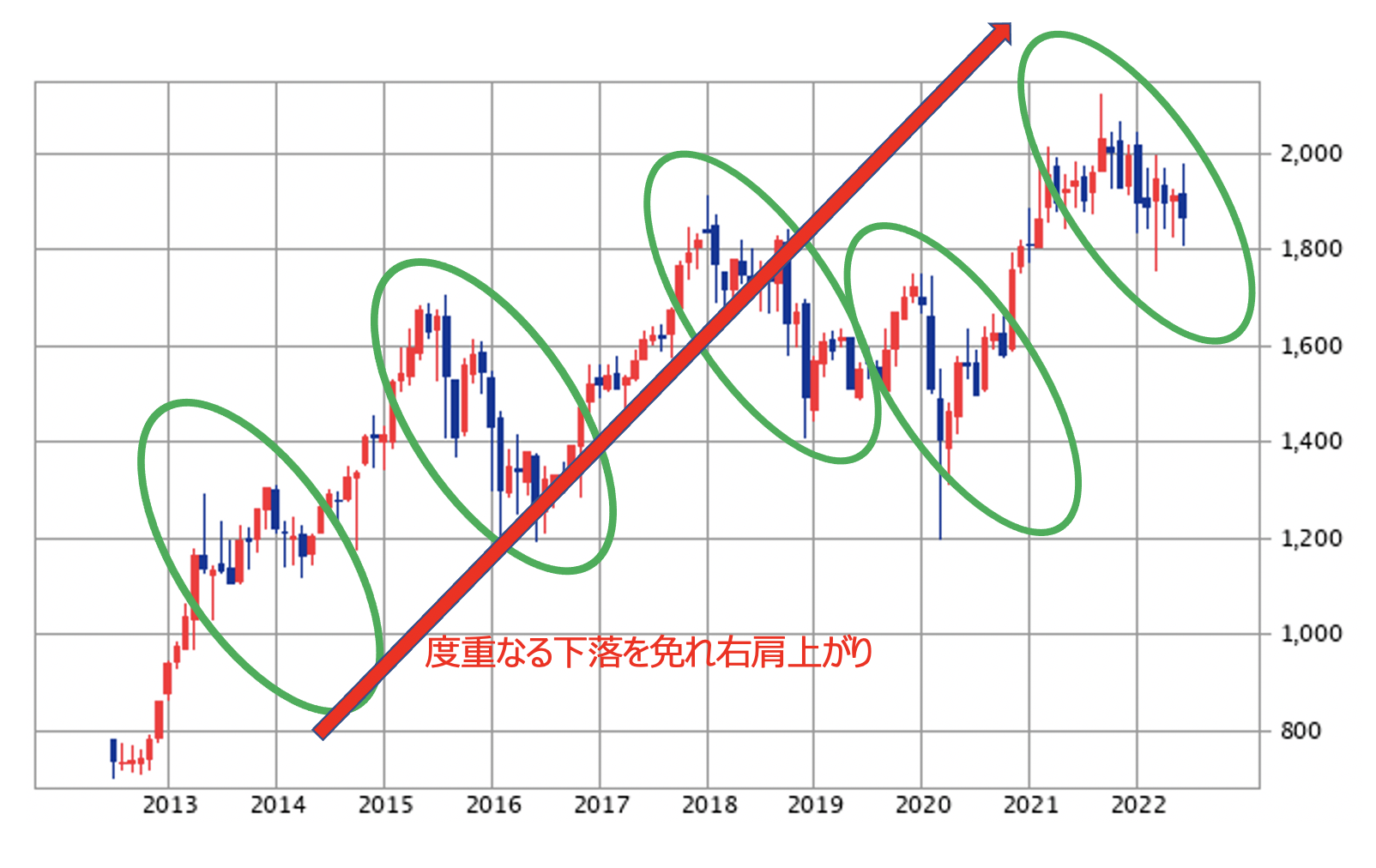

BMキャピタルは以下の通り数々の調整局面を無傷で乗り切るばかりでなくリターンをあげて順調に資産を形成しています。

運用手法はバフェットの師であるベンジャミングレアムの手法を更に先鋭化させたバリュー株投資を実践しています。

常識的にありえないような安い価格で取引されている銘柄に投資を行い、大株主となり「物言う株主」として能動的に株価を引き上げていきます。

結果として市場環境とは関係なく安定してリターンを出すことができています。

詳しい運用手法や運用実績は公式ページから問い合わせすることができます。

対面での面談やオンライン面談も可能で遠方の方でもパンデミックが不安な方も安心して話を聞くことができます。

ヘッジファンドは運用手法の流出を防ぐという観点からも秘匿性が高くネット上の情報に限りがあるので、興味のある方は気軽に尋ねてみるとよいでしょう。

BMキャピタルについての詳細記事は以下となります。

【BMキャピタル】日本最大のヘッジファンド「BM CAPITAL」の評判や口コミを紐解く!運用実績・利回り・投資手法の実態とは?